青色申告決算書(一般用) 2ページ目の書き方・記入例

更新日 2023年12月11日

青色申告決算書(一般用)は、4ページで構成されています。本記事では2ページ目の書き方を説明しています。 その他のページはこちら→ ページ1, ページ3, ページ4

| ページ1 | ページ2 ← 今ココ |

|---|---|

|  |

| ページ3 | ページ4 |

|  |

所得税青色申告決算書 2ページ目

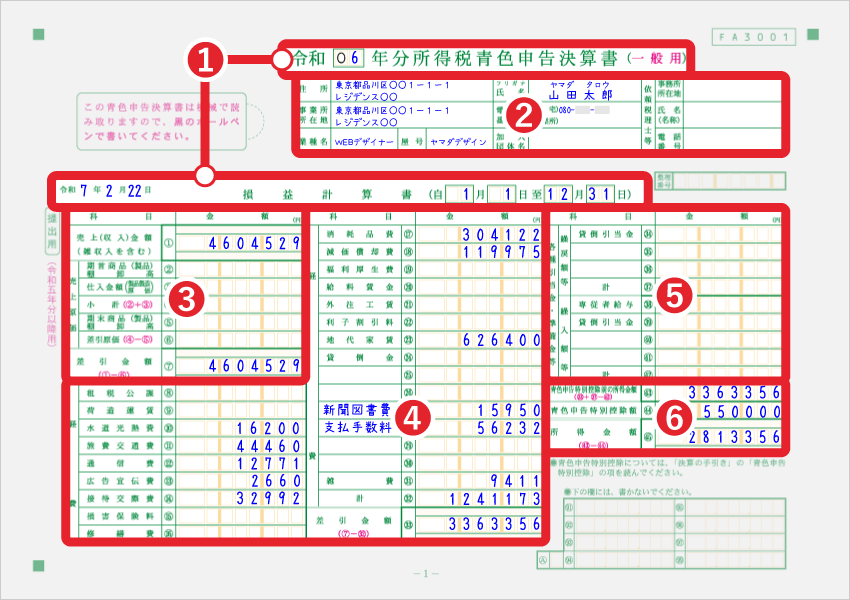

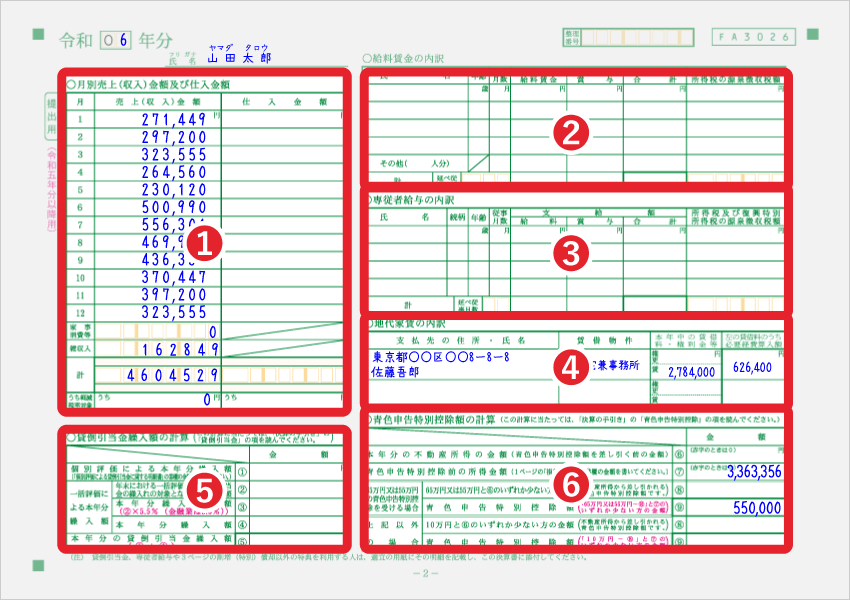

用紙左上の「令和0□年分」の部分には、集計した会計期間の年号を記入します。 令和6年(2024年)2月16日~3月15日の確定申告期間中に提出する、令和5年分の確定申告の場合「5」と記入します。 氏名欄には、個人事業主の氏名を記入します。

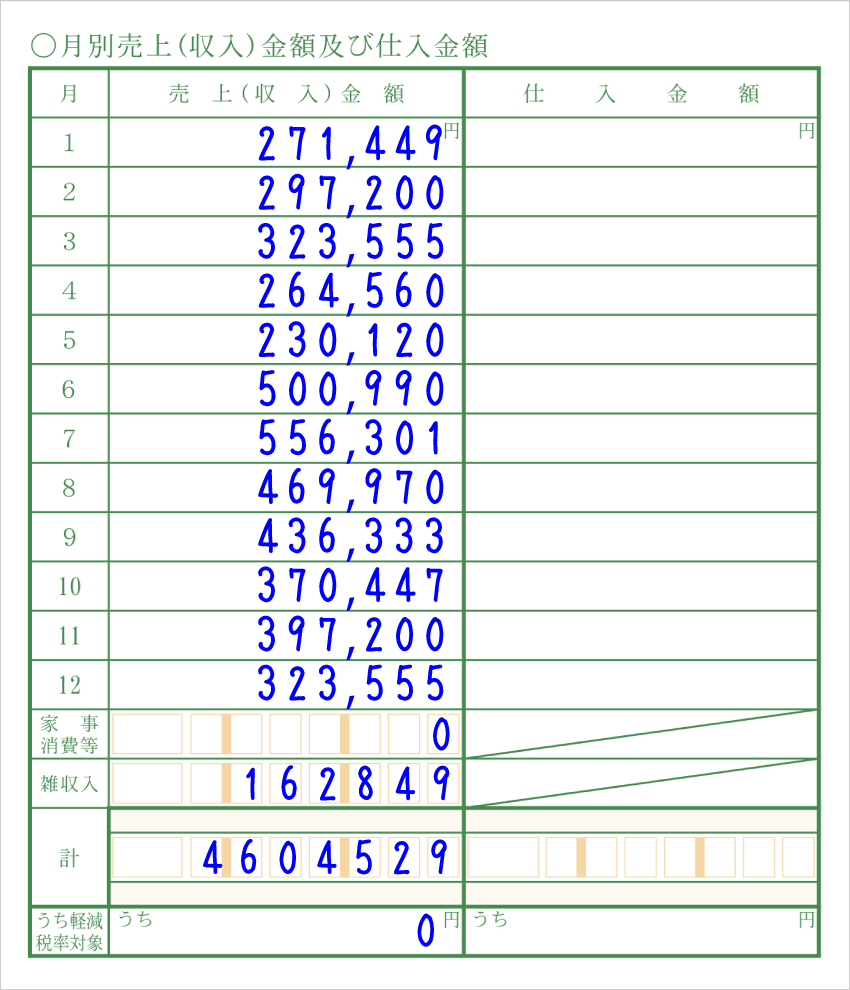

1. 月別売上(収入)金額 及び 仕入金額

1月から12月までの、月ごとの売上(収入)と仕入れ金額を記入します。商品や製品を仕入れて売るような商売でなければ、仕入金額の列は書かなくて構いません。

家事消費とは、商品を家事のために消費した場合などに通常の販売額を記入する欄です。 たとえば、飲食店を営んでいる事業主が、売れ残った食品を自分で食べるなど。この場合、原則的には通常の販売額を家事消費として帳簿づけします。

雑収入とは、本業以外のちょっとした収入のことを指します。新型コロナ関連の「一時支援金」や「月次支援金」を得た場合は、この雑収入に含めます。

一番下にある「うち軽減税率対象」の欄ですが、記入は任意です。課税事業者なら記入しておくと、消費税申告のときにちょっとラクになります。 >> 消費税の免税事業者と課税事業者

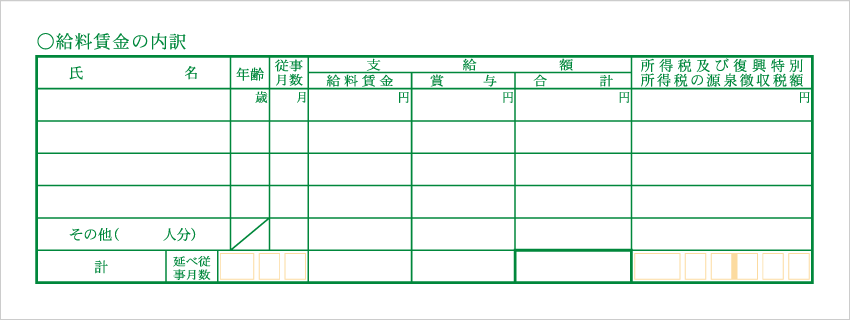

2. 給料賃金の内訳

従業員がいて、給料を支払っている場合に記入します。

| 氏名 | 従業員の氏名 |

| 年齢 | 従業員の年齢 |

| 従事月数 | 働いた月数のこと。1年間、毎月働いてもらったのであれば「12」と記入する |

| 給料賃金 | その方に1年間で支払った給料賃金の合計金額を記入する (源泉徴収分などを差し引く前の総支給額を記入する) |

| 賞与 | その方に1年間で支払った賞与(ボーナス)の合計金額を記入する (源泉徴収分などを差し引く前の総支給額を記入する) |

| 合計 | 給料賃金と賞与の合計金額を記入する |

| 源泉徴収税額 | 所得税及び復興特別所得税の源泉徴収税額を記入する |

その他にも従業員がいる場合には「その他( 人分)」の部分に人数を記入します。 その右側の枠には、人数分の合計数を記入していきます。 その他の人数が3人の場合、従事月数がAさん12ヶ月、Bさん12ヶ月、Cさん6ヶ月の場合、 12 + 12 + 6 = 30 従事月数は「30」と記入します。 延べ従事月数とは、従業員全員分の従事月数を合計した数です。 同じように給料賃金や賞与などの縦枠の合計を、表の最下部に記入していきます。

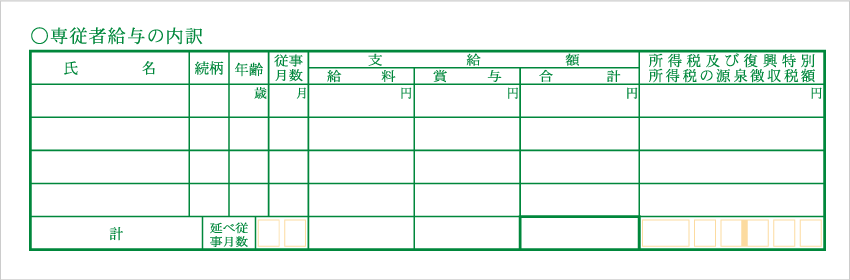

3. 専従者給与の内訳

専従者とは、かんたんにいうと家族従業員のことです。上記の給料賃金と同じ要領で、表を埋めていきます。

専従者がいない個人事業主は、記入する必要はありません。

>> 個人事業の専従者給与について

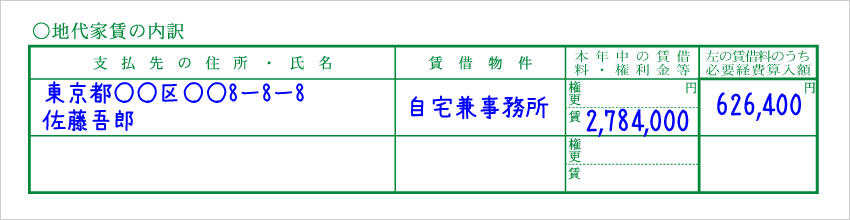

4. 地代家賃の内訳

事務所や店舗の地代家賃の内訳を記入します。

書き方の詳細は下記ページをご覧ください。

>> 地代家賃の内訳 - 記入方法と記入例

| 支払先の住所・ 氏名 | 物件の大家さんの個人名、あるいは不動産会社などの法人名と、その住所を記入する |

| 賃借物件 | 利用している物件の用途を記入する。 例)事務所、倉庫、自宅兼事務所、店舗など |

| 本年中の賃借料・権利金等 | 「権・更」とは「権利金・更新料」の略。ここには礼金や保証金、契約更新料の合計金額を記入する。 「賃」は「賃貸料」の略で、その年に支払った賃貸料の合計金額を記入する |

| 左の賃借料のうち必要経費算入額 | 上記の権利金・更新料・賃借料のうち、経費になっている額を記入する。按分をしていない場合には、左記の合計額がそのまま必要経費算入額と一緒になる |

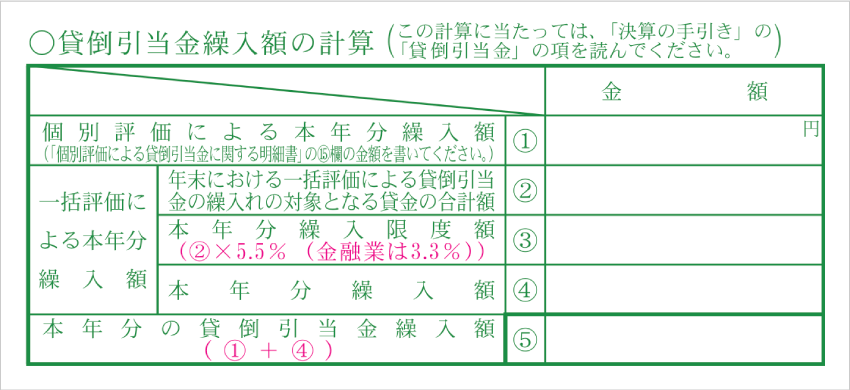

5. 貸倒引当金繰入額の計算

貸倒引当金がある場合に、こちらへ記入します。なければ空欄で構いません。貸倒引当金とは、回収不能となりそうな売掛金などを、あらかじめ見積もって計上する経費の勘定科目です。

>> 貸倒引当金とは?一括評価と個別評価の計算方法などについて

| 個別評価による本年分繰入額 | ① | 個別評価によって計算した本年分の繰り入れ額を記入する |

| 年末における一括評価による貸倒引当金の繰入れの対象となる貸金の合計額 | ② | 貸倒引当金の対象になる債権の合計金額を記入する |

| 本年分繰入限度額 | ③ | 貸倒引当金の対象となる金額に5.5%(金融業は3.3%)をかけた金額を記入する(② × 5.5% = 本年分繰入限度額 金融業の場合は② × 3.3% = 本年分繰入限度額) |

| 本年分繰入額 | ④ | 本年分に繰り入れる金額を記入する。基本的には上記の本年分繰入限度額(③)と同じ金額を記入すればOK。 |

| 本年分の貸倒引当金繰入額 | ⑤ | 個別評価による繰入額と、一括評価による繰入額の合計を記入する(① + ④ = 本年分の貸倒引当金繰入額) |

個別評価の場合は、「個別評価による貸倒引当金に関する明細書」で繰入額を計算し、 確定申告書類と一緒に提出します。

この明細書で最下部の「個別評価による繰入額(⑮)」と、上記の①が同じ金額になります。

明細書は下記のページで確認できます。

個別評価による貸倒引当金の繰入れをする方へ - 国税庁

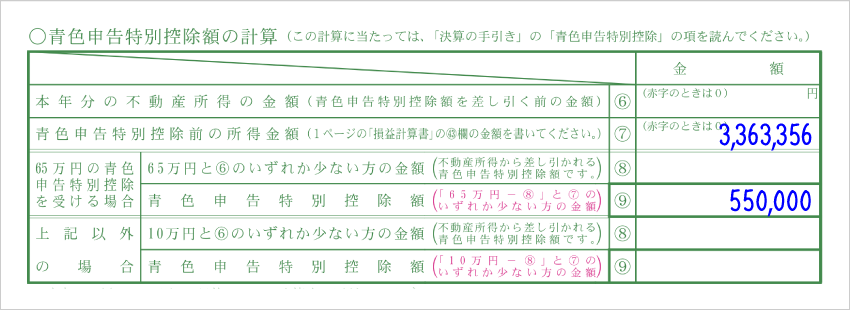

6. 青色申告特別控除額の計算

青色申告特別控除の控除額は「10万円 or 55万円 or 65万円」の3段階で、クリアする要件に応じて異なります。

まずは⑥と⑦を記入した上で、55万円・65万円の控除を受ける場合には、真ん中の2行に記入をしましょう。それ以外の場合、真ん中の2行は記入せず、最下部の2行を記入します。

| 本年分の不動産所得の金額 | ⑥ | 不動産所得がある場合に記入する。不動産所得とは、土地や建物などの貸付けによる所得。 | |

| 青色申告特別控除前の所得金額 | ⑦ | 青色申告決算書1ページ目の㊸と同じ数字を記入する。 ㊸=青色申告特別控除前の所得金額 | |

| 65万円または55万円の青色申告特別控除を受ける場合 | 65万円または55万円と⑥のいずれか少ない方の金額 | ⑧ | 不動産所得に対して適用される控除額を記入する。不動産所得がない場合は「0」と記入すればOK。 |

| 青色申告特別控除額 | ⑨ | 55万円控除の要件を満たしている人は「55万円 - ⑧」と「⑦」の金額を比較し、少ない方の金額を記入する(65万円控除の場合も同様)。 | |

| 上記以外 の場合 | 10万円と⑥のいずれか少ない方の金額 | ⑧ | 「10万円」と「⑥(不動産所得)の金額」で、少ない方を記入する。不動産所得がない場合は「0」と記入すればOK。 |

| 青色申告特別 控除額 | ⑨ | 「10万円 − ⑧」と「⑦」の金額で、少ない方の金額を記入する。つまり、「青色申告特別控除前の所得金額」が10万円よりも少ない場合は、その金額を記入することになる。 | |