青色申告決算書(一般用) 貸借対照表の書き方・記入例

更新日 2022年12月13日

青色申告決算書(一般用)は、4ページで構成されています。本記事では4ページ目の書き方を説明しています。 その他のページはこちら→ ページ1, ページ2, ページ3

| ページ1 | ページ2 |

|---|---|

|  |

| ページ3 | ページ4 ← 今ココ |

|  |

所得税青色申告決算書 4ページ目 - 貸借対照表と製造原価の計算

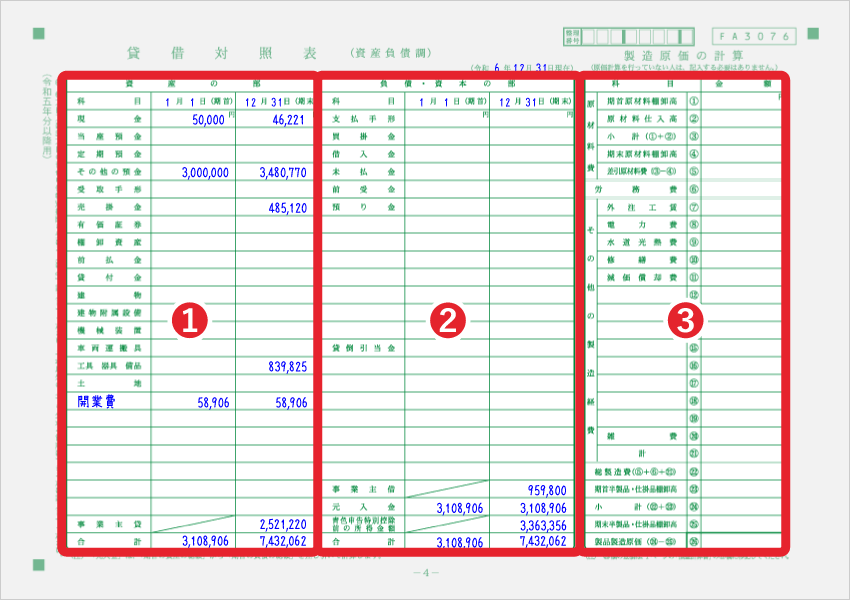

貸借対照表の見方を理解しよう

青色申告決算書の4ページ目は「貸借対照表(①、②)」と「製造原価の計算(③)」です。 貸借対照表は、会計期間の最初(期首)と最後(期末)の時点での、財務状態を表します。 おおまかに示すと、貸借対照表は下記のように構成されています。

貸借対照表(バランスシート)

| 資産 (現金、預金、売掛金、固定資産など) | 負債 (買掛金、未払金、借入金など) |

| 資本 (事業主借、元入金など) |

個人事業の会計期間は原則1月1日~12月31日なので、通常は期首1月1日、期末12月31日となります。 新規開業などで、1年の途中から営業をはじめた場合などは、開業日を期首に設定します。たとえば、9月10日に事業開始した場合は期首が9月10日、期末が12月31日となります。以前から事業を継続している方は、基本的に「期首=1月1日・期末=12月31日」でOKです。

「資産の部」にある「現金」を例に、貸借対照表から何が分かるのかをおさえておきましょう。

資産の部 | ||

|---|---|---|

| 科目 | 1月1日(期首) | 12月31日(期末) |

| 現金 | 2,000,000 | 3,500,000 |

この行は「1月1日時点では個人事業で200万円の現金を保有していた。その後、事業で現金売上が入ったり、経費を使ったりして、結局は12月31日時点での現金が350万円になった」ということを表します。

あとは科目の名前が違うだけで、その他の科目の「期首時点の金額と、期末時点での金額を知る」という事は同じです。 それぞれの科目の意味を順番に見ていきましょう。

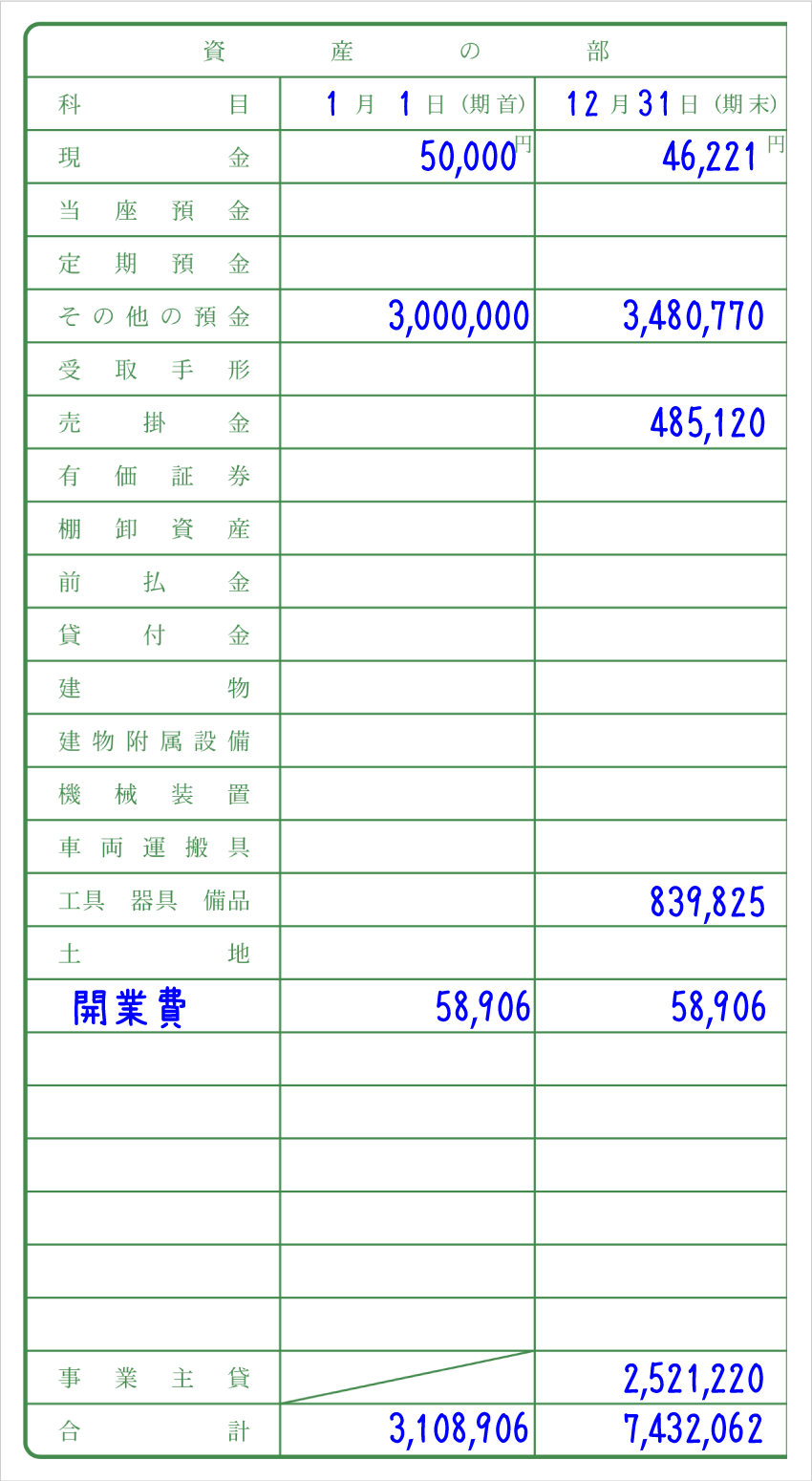

① 貸借対照表 - 資産の部

仕入れ取引などを行わないフリーランスを中心に、多くの個人事業主に関わりのある科目を太字で示しています。あなたの事業で取り扱っていない科目については、記入する必要がありません。ゼロも書かず、空欄のままでOKです。

| 科目 | 概要 |

|---|---|

| 現金 | 手持ちの札束や小銭のこと |

| 当座預金 | 手形や小切手で支払いをするための口座 |

| 定期預金 | 一定の期間を決めて、期限まではお金を引き出せない契約をする口座 |

| その他の預金 | 普通預金はここに当てはまる。当座預金・定期預金ではない口座 |

| 受取手形 | 売上などの代金を受領するための証券 |

| 売掛金 | 売上などの帳簿上での未回収金(売掛金の詳細) |

| 有価証券 | 財産権を表す証券。 例)小切手、株券、債券 |

| 棚卸資産 | 商品や製品などの在庫金額のこと。棚卸(たなおろし)とは、残っている商品や製品などの在庫の数量を数えて、在庫の金額がどれだけあるかを計算すること |

| 前払金 | 仕入れや外注に先立って、代金の一部あるいは全額を前もって支払った場合のお金 (前払金の詳細) |

| 貸付金 | 会社や個人に貸したお金 |

| 建物 | 事務所や店舗、工場などの建物。 |

| 建物附属設備 | 建物に固定されて一体となる設備。建物本体と区分して耐用年数を適用する。 例)日よけ、エアコン、エレベーター |

| 機械装置 | 複数のものが設備を形成して、設備の一部としてそれぞれのものがその機能を果たすもの。簡単にいうと「わりとおおがかりな装置や機械」。パソコンは機械装置には該当せず、下記の「工具 器具 備品」に該当する。 例)製本業用設備、掘さく設備、ベルトコンベヤー |

| 車両運搬具 | 事業で使う車などの資産 例)営業車、バイク、クレーン車 |

| 工具 器具 備品 | 10万円以上かつ耐用年数1年以上の、工具・器具・備品(減価償却の詳細) 例)パソコン、デスク、カメラ、コピー機、看板、金庫 |

| 土地 | 個人事業の資産として扱う土地 |

| 帳簿をつける上で、自分で勘定科目を追加した場合は、空欄部分に勘定科目とその金額を記入する | |

| 事業主貸 | 事業用の口座などから個人事業主のプライベート用途で使ったお金などのこと。事業主貸と事業主借の金額は、翌期首に元入金へ集約されるので、期首時点では必ず0になる。そのため、期首の枠がない。 |

| 合計 | 上記科目の合計金額を記入する |

基本的なことですが、貸借対照表に記入するのは事業で使っているものだけです。 たとえば、事業主の純粋な個人口座の預金残高などを含める必要はありません。 ただ、個人の口座と事業の口座を分けておらず一緒にしている場合などは、 その併用している口座の情報も含めることになります。

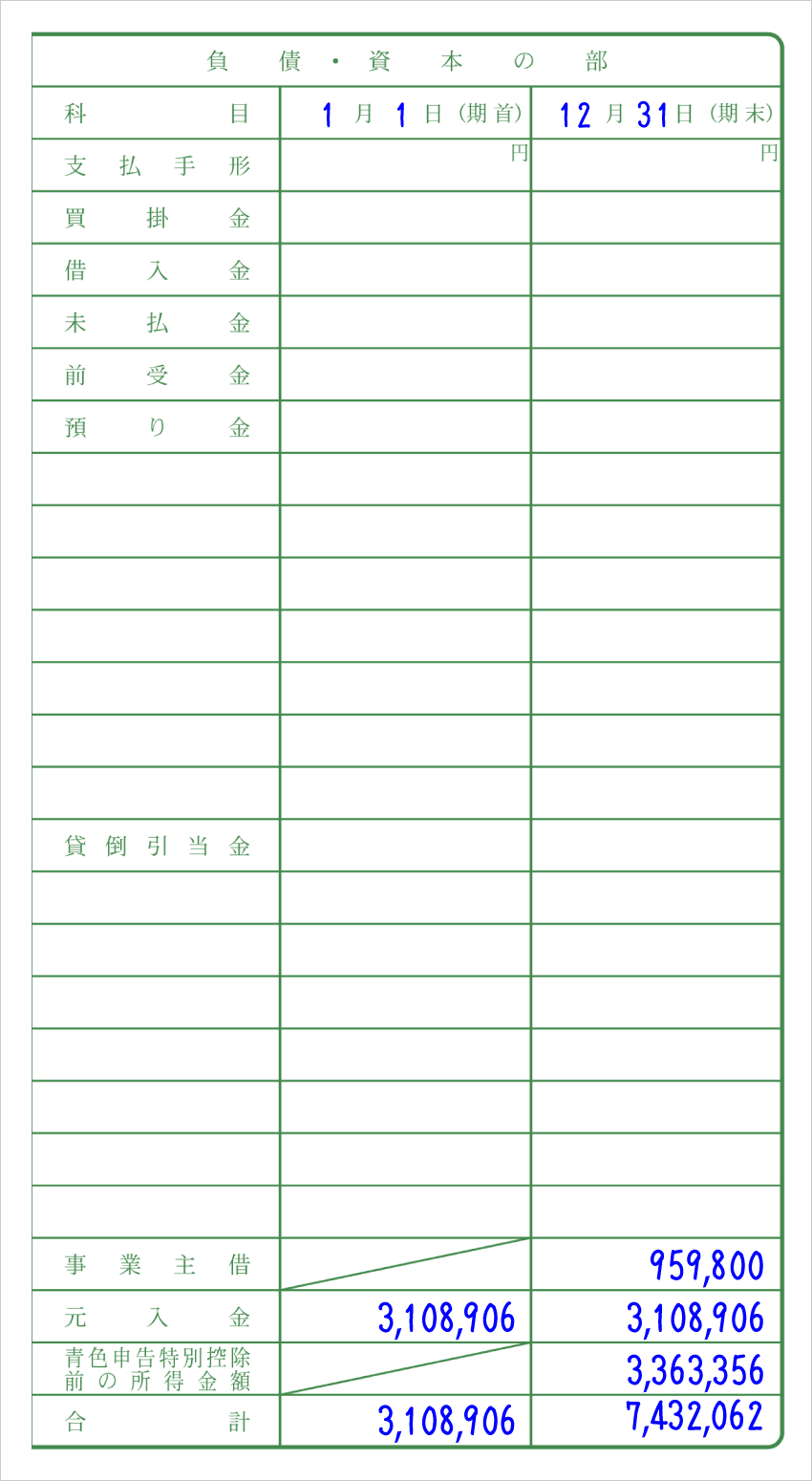

② 貸借対照表 - 負債・資本の部

こちらも「資産の部」と同じ考え方で、大抵の場合、期首は1月1日、期末は12月31日となります。 上記の資産の時と同じように、自分で追加した勘定科目があれば、空欄部分に勘定科目とその金額を記入します。

負債

| 支払手形 | 掛け取引によって商品を購入した場合における、代金を支払う義務を負う証券 |

| 買掛金 | 商品や材料などの仕入れ時点でお金を払わずに、後日支払いを実行するまでの期間の債務(買掛金の詳細) |

| 借入金 | 会社(金融機関など)や個人から借りたお金 |

| 未払金 | 固定資産や消耗品の購入など、営業のメインとなる取引以外の買い物によって発生する債務 |

| 前受金 | 商品売買などを行った際に、代金の一部または全部を前もって受け取った場合に使用する勘定科目 |

| 預り金 | 一時的に預かった金額。主に源泉徴収した税金や従業員の社会保険料などでこの勘定科目を使う |

評価勘定

| 貸倒引当金 | 取引先の経営状態が悪い場合などで、回収不能になりそうな売掛金などの金額の一部をあらかじめ経費に計上するための勘定科目(貸倒引当金の詳細) |

貸倒引当金は売掛金などの債権のマイナス勘定で、資産のマイナス勘定です。(評価勘定)

資本

| 事業主借 | 個人事業主のポケットマネーを事業に使った場合などに利用する勘定科目 |

| 元入金 | 法人でいうところの資本金のようなもの。青色申告用の会計ソフトを使っていれば、事業主貸と事業主借が、翌期の期首にここへ自動で集約される。(元入金の詳細) |

| 青色申告特別控除前の所得金額 | 青色申告特別控除を差し引く前の所得金額を記入する |

| 合計 | 上記科目の合計金額を記入する |

ここまでが「貸借対照表」です。次の「製造原価の計算」は、同じページにはあるものの貸借対照表とは関係ありません。 「原材料の仕入れなんてしないよ」というフリーランスの方は、ここで記入終了です。お疲れさまでした。

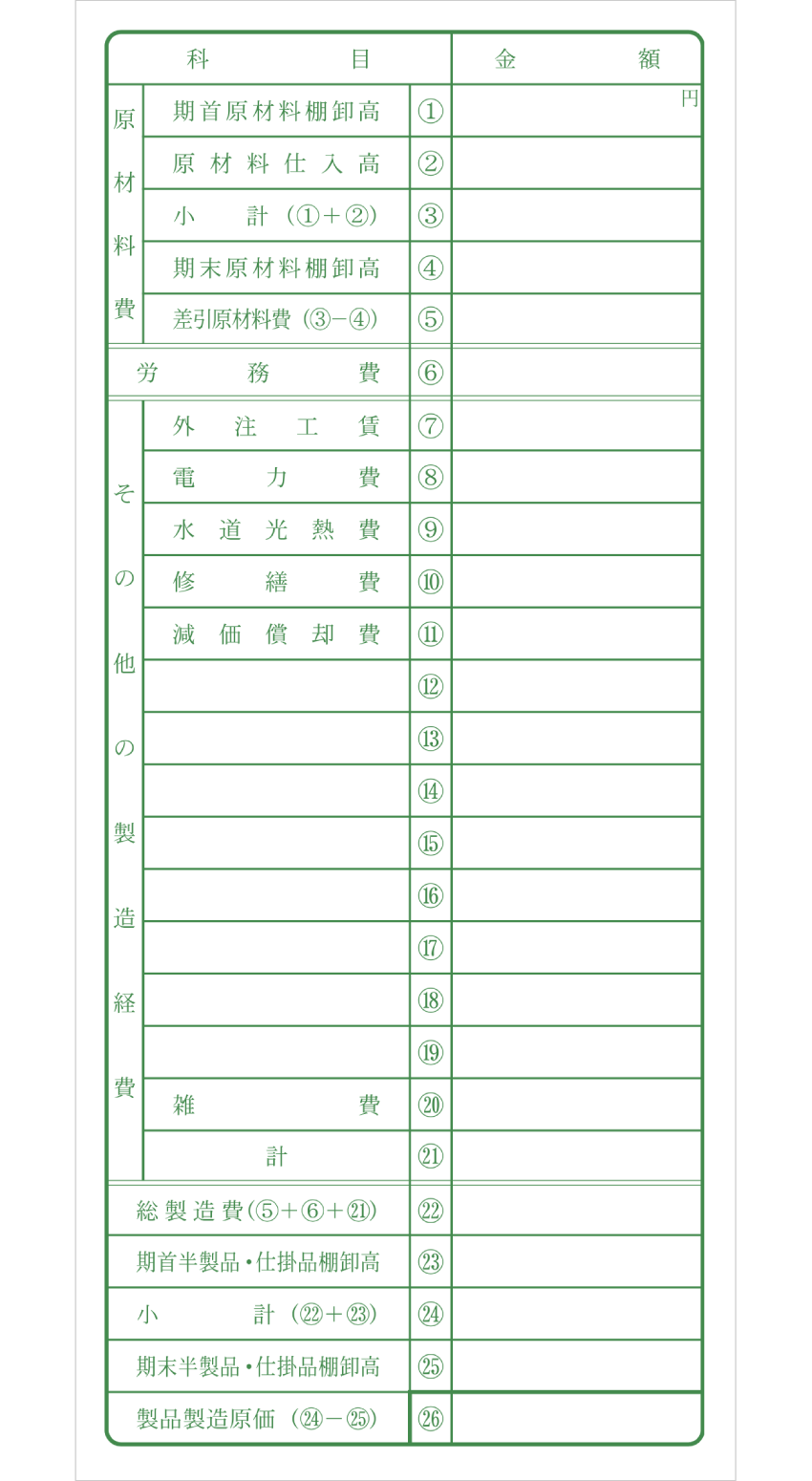

③ 製造原価の計算

「製造原価の計算」は、原材料を仕入れて、それを加工したものを製造して販売する商売を行っている事業者が記入する欄です。 仕入れたものをそのままの状態で売る商売や、そもそも事業において原材料の仕入れなどがない場合は、記入する必要はありません。

原材料費

| 期首原材料棚卸高 | ① | 基本的には1月1日時点での原材料の棚卸高を記入する。棚卸高とは、在庫の金額のこと。 |

| 原材料仕入高 | ② | その年に原材料の仕入れで使った金額を記入する |

| 小計 | ③ | 上記①と②の合計金額を記入する |

| 期末原材料棚卸高 | ④ | 基本的には12月31日時点での原材料の棚卸高を記入する |

| 差引原材料費 | ⑤ | 「期首時点の原材料棚卸高」と「原材料の仕入高」の合計から、「期末時点の原材料棚卸高」を差し引いた金額を記入する(③ − ④ = 差引原材料費) |

労務費

| 労務費 | ⑥ | 製品の製造にかかわる人件費(製品製造に関わる従業員の給料賃金など) |

その他の製造経費

ここには製造部分の経費だけ記入します。なので、たとえば事務所の水道光熱費や修繕費はここに記入しません。 青色申告決算書1ページ目に書いたそれらの経費とは、異なる位置づけということです。 たとえば、製造工場の水道光熱費などがここに該当します。

| 外注工賃 | ⑦ | 製品の製造にかかわる外注工賃 |

| 電力費 | ⑧ | 製品の製造にかかわる電力費。一般管理費においては、電力に使った経費もまとめて水道光熱費で処理するのが一般的だが、製造経費においては、電力に使った経費と、水道光熱費を区別する。たとえば、製造工場の電力費(◯◯電力からの請求)をここに記入する |

| 水道光熱費 | ⑨ | 製品の製造にかかわる水道光熱費 |

| 修繕費 | ⑩ | 製品の製造にかかわる修繕費 |

| 減価償却費 | ⑪ | 製品の製造にかかわる減価償却費 |

| ⑫ ↓ ⑲ | 自分で追加した勘定科目があれば、その科目名と金額を記入する | |

| 雑費 | ⑳ | 製品の製造にかかわる雑費 |

| 計 | ㉑ | 上記金額の合計金額を記入する |

計算

| 総製造費 | ㉒ | 総製造費とは、商品や製品を製造するためにかかった経費の合計金額のこと。つまり、上記の「差引原材料費(⑤)」と「労務費(⑥)」と「その他の製造費(㉑)」の合計金額を記入する。(⑤ + ⑥ + ㉑ = 総製造費) |

| 期首半製品・ 仕掛品棚卸高 | ㉓ | 製造途中の未完成品で、販売可能なものを「半製品」、未完成品で販売できないものを「仕掛品」と呼ぶ。期首時点(基本的には1月1日)の、半製品と仕掛品の棚卸高(在庫金額)をここに記入する |

| 小計 | ㉔ | 総製造費と期首半製品・仕掛品棚卸高の合計金額を記入する。(㉒ + ㉓ = 小計) |

| 期末半製品・ 仕掛品棚卸高 | ㉕ | 期末時点での半製品と仕掛品の棚卸高(在庫金額)をここに記入する |

| 製品製造原価 | ㉖ | 総製造費と期首半製品・仕掛品棚卸高の合計金額から、期末半製品・仕掛品棚卸高を差し引いた金額をここに記入する(㉔ − ㉕ = 製品製造原価) |

これで青色申告決算書の記入は終了です。 まだ作成途中で心が折れそうな方は、青色申告用の会計ソフトを使ってみて下さい。 ひとつひとつの取引を入力していれば、決算書の大部分は自動作成してくれます。 決算書作成のミスが減りますし、なにより毎年の申告がラクになります。

>> おすすめの青色申告ソフト一覧

>> 確定申告書の書き方

>> 青色申告決算書の書き方 1ページ目へ戻る

>> 青色申告決算書の書き方 2ページ目へ戻る

>> 青色申告決算書の書き方 3ページ目へ戻る