青色申告承認申請書の書き方・記入例

更新日 2024年1月05日

「所得税の青色申告承認申請書」の書き方と記入例をまとめました。 青色申告の申請については、この申請書(A4用紙)を税務署へ提出すればOKです。 >> 申請書の提出期限などについてはこちら

書き方と記入例

この申請書は税務署に置いてあり、自由に取得できます。 国税庁のウェブサイトで用意されているPDFファイルを印刷して、提出用として使うこともできます。 >> 青色申告承認申請書 - 国税庁

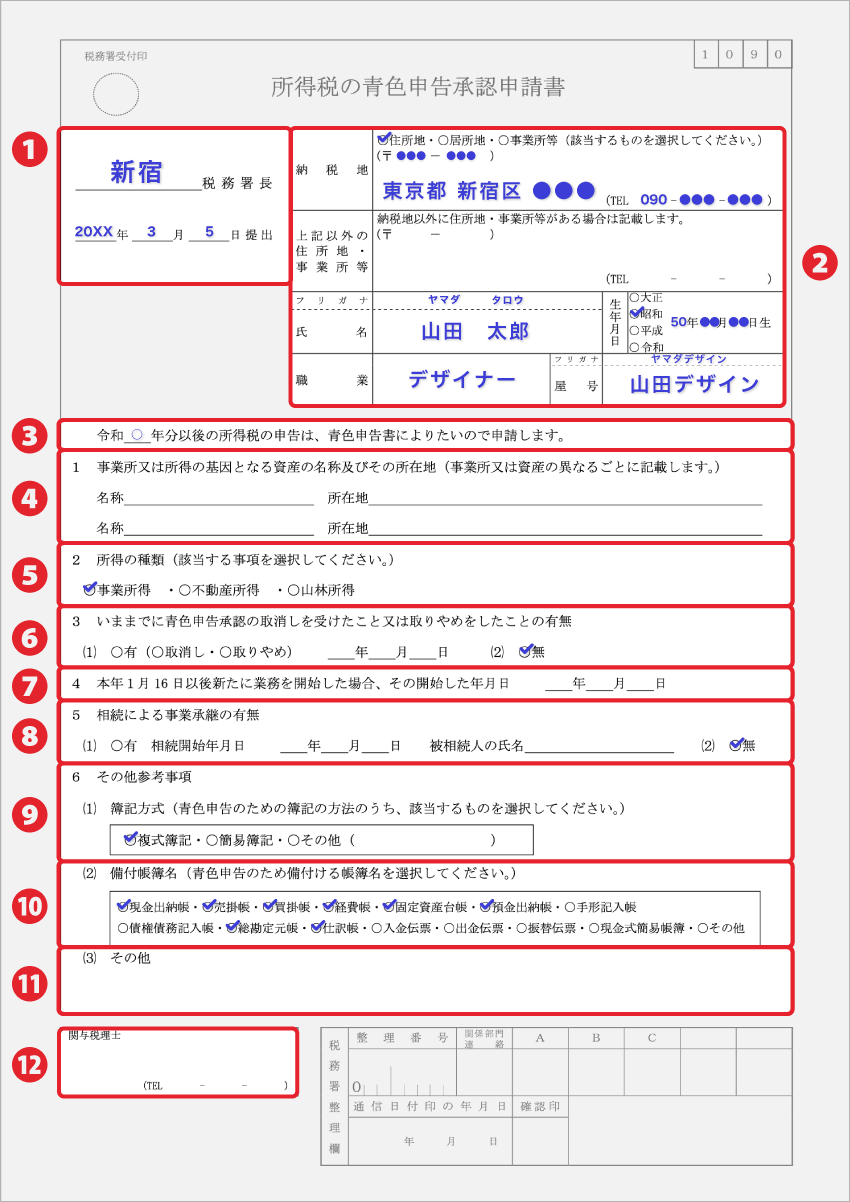

| ① | 所轄の税務署名と、この申請書の提出日を記入する。 (所轄の税務署を調べるにはこちら >> 所在地と管轄区域 - 国税庁) |

| ② | 自宅を事業所として使っている場合には、住所地に丸をして住所を記入する。 電話番号は、事業主の携帯番号でも良い。 |

| ③ | 青色申告の適用を開始したい年分の年号を記入する。 申請期限については、本ページ後半で詳述。 |

| ④ | 複数店舗がある場合などに、「◯◯カフェ 渋谷店」のような書き方で記入する。 店舗や事務所が1つしかなければ、空欄で。 |

| ⑤ | 不動産所得や山林所得がない場合には、事業所得に丸をすればOK。 >> 10種類の所得について |

| ⑥ | 過去に青色申告承認の取り消しを受けたり、 承認の取りやめをしたことがなければ、無に丸をする。 |

| ⑦ | 個人事業を新規開業の場合には、開業日をこちらに記入する。 以前から事業運営している場合には、空欄にしておく。 |

| ⑧ | 誰かから事業を受け継いだわけでなければ、無に丸をする。 |

| ⑨ | 青色申告で55・65万円控除を受けるには「複式簿記」に丸をする。 10万円控除で良い場合には「簡易簿記」に丸をする。>> 簡易簿記と複式簿記の違い |

| ⑩ | 55・65万円控除を受けるには、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳に丸をしておく。 10万円控除の場合は、現金出納帳だけでも構わない。 |

| ⑪ | 何か特記事項があれば、記入しておく。 |

| ⑫ | 確定申告の代行をお願いする税理士がいる場合などは記入する。 通常は空欄でOK。 |

申請書の記入が終わったら、それをコピーして控えを作りましょう。 提出用と控え用の合計2枚を税務署に提出します。控え用は、確認後に税務署受付印を押して返却してくれます。

書き方の補足

② 「居所地」は国外に住所があって、日本に居所がある場合に丸をしてその住所を記入します。 住んでいるところと事業所が分かれている場合には「事業所等」に丸をしてその住所を記入します。 納税地以外に事業所などがある場合は、その住所も記入します。

③ 通常は、この申請書を提出する年の年号を記入します。 ただし、申請書の提出が期限日以降になってしまった場合、 あるいは新規開業で開業日から2ヶ月以内に申請書を出せなかった場合は翌年の年号を書きます。 (後述の提出期限を参照)

⑨ 青色申告の控除額には、10万円・55万円・65万円控除があります。

青色申告の10万円控除は、さらに簡易簿記と現金式簡易簿記の2種類に分かれています。

>> 3種類の青色申告を比較

>> 白色申告・青色申告10万円控除・65万円控除の納税額の違い

⑩ こちらも合わせて参考にして下さい。

>> 青色申告で65万円控除を受けるために必要な帳簿の種類

申請書の提出期限

青色申告承認申請書は、青色申告で計算したい年の3月15日(確定申告期限と同日)までに税務署へ提出する必要があります。 期限日が土日祝日と重なる年は、翌平日に期限日がずれます。

例えば、2024年分の税金に青色申告特別控除を適用したいなら、2024年3月15日までに申請書を提出しておく必要があります。 2024年に個人事業を新規開業した場合は、開業日から2ヶ月以内に申請書を提出すればOKです。

ちなみに、申請書を出して認可され、青色申告をすることになったとしても、 やっぱり面倒だから白色で確定申告シタイ!ということであれば、白色で確定申告することもできます。

>> 青色申告承認申請書の提出期限をもっと詳しく

>> 青色申告での帳簿づけ方法を具体的に

>> 個人事業主の年間スケジュールをざっくりおさえる

>> 開業届の書き方・記入例

>> 青色申告におすすめの会計ソフト一覧