小規模企業共済・中小企業倒産防止共済の仕訳方法

更新日 2022年12月06日

独立行政法人 中小企業基盤整備機構が運営する「小規模企業共済」「中小企業倒産防止共済(経営セーフティ共済)」、 これらを利用している場合の仕訳方法、帳簿づけ例について紹介しています。

- 小規模企業共済の仕訳方法

- 小規模企業共済等掛金控除の申告方法

- 中小企業倒産防止共済の仕訳方法

- 中小企業倒産防止共済の仕訳方法(会計ソフト)

- 中小企業倒産防止共済の取り扱い

- 中小企業倒産防止共済も確定申告で書類添付する

小規模企業共済の仕訳方法

小規模企業共済は、確定申告書の控除欄に所得控除として記入すればよく、帳簿づけをする必要はありません。 もし事業用の口座から掛金を振替して、帳簿づけが必要な場合には「事業主貸」の勘定科目で仕訳しておけばOKです。銀行の窓口などで現金払いした場合には、記帳する必要はありません。

複式簿記での仕訳例

| 借方 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月18日 | 事業主貸 10,000 | 普通預金 10,000 | 小規模企業共済掛金 |

このように、帳簿の上では事業主のプライベートな支出として仕訳しておきます。 そして、確定申告の際に、事業主の所得控除として申告します。

ちなみに「国民年金」「国民健康保険」「個人型確定拠出年金 (iDeCo)」「国民年金基金」についても同様です。これらの支払いについて、記帳するのであれば「事業主貸」でつけておきましょう。

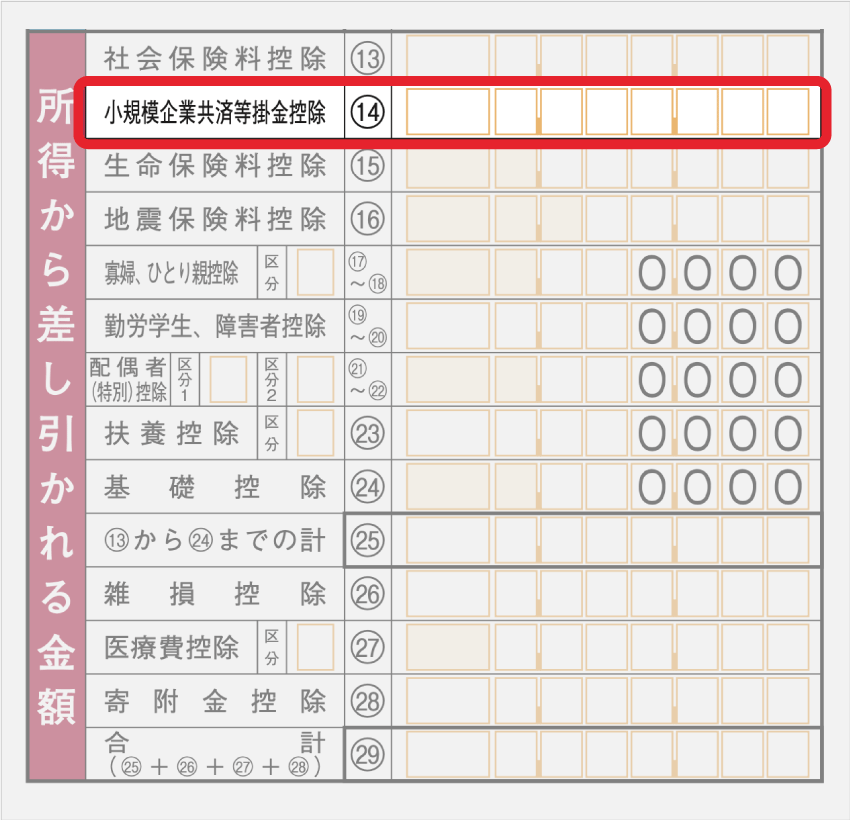

小規模企業共済等掛金控除の申告方法

確定申告書の所得控除欄に「小規模企業共済等掛金控除」の項目があります。 ここに、その年中に納付した金額の合計を記入します。これで無事に、納めた掛金が所得から控除されます。

翌年分の掛金も前納した場合、前納期間が1年以内の掛金であれば全額が控除できます。 掛金の限度額は7万円なので、本年分の掛金12ヶ月分と翌年分の前納12ヶ月分の合計で、最高168万円の所得控除が可能です。 個人事業主の節税策の中でも、金額が大きな部類です。

確定申告を書類提出で行う場合は、控除証明書を添付する必要があります。 中小機構から送られてくる「小規模企業共済掛金払込証明書」や、掛金を払い込んだことが明記された預金通帳のコピー等を添付しましょう。 証明書は、基本的には11月頃に郵送されます。

- 所得税の計算式

- 収入 − 必要経費 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

>> 個人事業主の所得税計算に関する詳細はこちら

この「各種控除」の部分に小規模企業共済等掛金控除が当てはまります。

>> 個人事業主の所得控除一覧はこちら

中小企業倒産防止共済の仕訳方法

中小企業倒産防止共済(経営セーフティ共済)の掛金を払った場合には、必要経費として計上します。 上記の小規模企業共済とは、帳簿づけの方法が異なります。 共済の掛金は、会計ソフトの勘定科目として元々ある「保険料」「損害保険料」「支払保険料」などの勘定科目で仕訳しましょう。

複式簿記での仕訳例

| 借方 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月27日 | 損害保険料 100,000 | 普通預金 100,000 | セーフティ共済掛金 |

掛金がまとまった金額になるのであれば「共済掛金」などの名前で任意の勘定科目を作り、その勘定科目で仕訳する方法でも構いません。

白色申告で提出する収支内訳書や、青色申告で提出する青色申告決算書の経費欄にはあらかじめ空白が用意されており、

その空白欄に自分で作った勘定科目を記入できるようになっています。

>> 個人事業主の必要経費一覧はこちら

中小企業倒産防止共済の仕訳方法(会計ソフト)

個人事業用の会計ソフトで記帳する場合、以下のように帳簿づけします。 上述のように、会計ソフトにあらかじめ用意されている勘定科目「保険料」「損害保険料」などで仕訳をしましょう。

会計ソフトでの帳簿づけ例(マネーフォワードの場合)

| 簡単入力 | 振替伝票入力 |

|---|---|

|

|

マネーフォワード クラウド確定申告では、いくつかの入力方法が用意されています。

左が「簡単入力」、右が「振替伝票入力」によるセーフティ共済の入力例です。

なお、ソフトに事業用の銀行口座を登録しておけば、預金取引は自動仕訳することもできます。

>> マネーフォワード クラウド確定申告

消費税区分を選択する必要がある会計ソフトでは「非課税」を選択します。

(「預貯金の利子及び保険料を対価とする役務の提供等」は非課税取引)

上記の仕訳方法については、中小企業基盤整備機構(共済の運営者)、税務署、税理士の三方に問い合わせの上、 見解を頂いた結果です。帳簿づけでお困りだった方は、上記の仕訳例を参考にしてみて下さい。

中小企業倒産防止共済の取り扱い

この共済は掛金の限度額が月20万円で、納めた分を必要経費にできます。 最高で合計460万円(当年11ヶ月分と、翌年の前納12ヶ月分)を必要経費に計上することが可能です。利益が多く出た年の有効な節税策のひとつです。

ただし、解約した場合の解約手当金は、税法上で法人の場合は益金、個人事業の場合は事業の収入になるので、このことも理解しておきましょう。 つまり、掛金を支払うときには経費にできるが、解約して掛金を返してもらう時には、 収入になるので税金がかかるということです。(利益の繰り延べ)

- 所得税の計算式

- 収入 − 必要経費 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

>> 個人事業主の所得税計算に関する詳細はこちら

中小企業倒産防止共済の掛金は、この「必要経費」の部分に当てはまります。 上述の通り、会計ソフトに元々備わっている勘定科目(保険料、損害保険料、支払保険料など)か、 新しく必要経費の勘定科目を作って帳簿づけをしましょう。

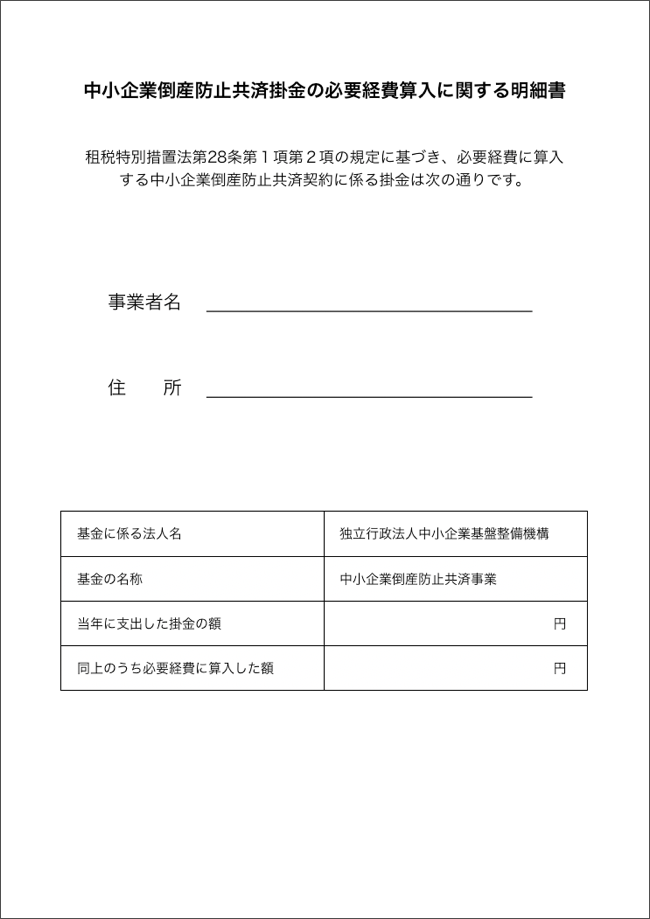

中小企業倒産防止共済も確定申告で書類添付する

上記のように、中小企業倒産防止共済は必要経費として計上するので、小規模企業共済のように、確定申告書の所得控除欄には書き込みません。 ただし、確定申告を書類提出で行う場合は、任意の用紙で自作した明細書を添付することになっています。

引用: 個人事業主の方が掛金を必要経費として算入するには、任意の用紙で以下の様式例『中小企業倒産防止共済掛金の必要経費算入に関する明細書』を作成し、確定申告書に添付してください。 掛金を必要経費に算入するには - 中小機構

明細書をすぐに作成できるよう、中小機構の説明をもとにテンプレートを作成しておきました。 必要に応じて下記のテンプレートを利用してください。 なお、基本的には「当年に支出した掛金の額」と「同上のうち必要経費に算入した額」は、同じ金額を記入すればOKです。

| |

Wordファイル Download(Windows用) | Pagesファイル Download(Mac用) |

左がWindowsのWord形式ファイル、右がMacを利用している方向けのPagesファイルです。 ファイル形式が違うだけで、どちらもテンプレート内容は変わりません。

>> 高所得な個人事業主の節税策まとめ

>> 事業主貸・事業主借って何だっけ?

>> 経営セーフティ共済の重要ポイントをおさらい