源泉徴収税の納付期限、納付場所、納付書の書き方など

更新日 2024年4月04日

源泉徴収税の納付書について - 所得税徴収高計算書

源泉徴収した所得税を納める際、所定の納付書を一緒に提出します。 源泉徴収税の納付書は、正確には「所得税徴収高計算書」と呼ばれます。 この「所得税徴収高計算書」には、いくつかの種類があります。

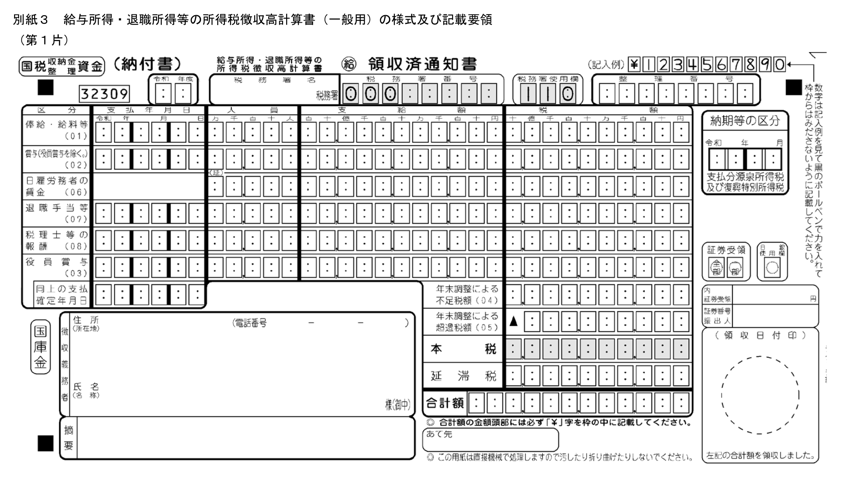

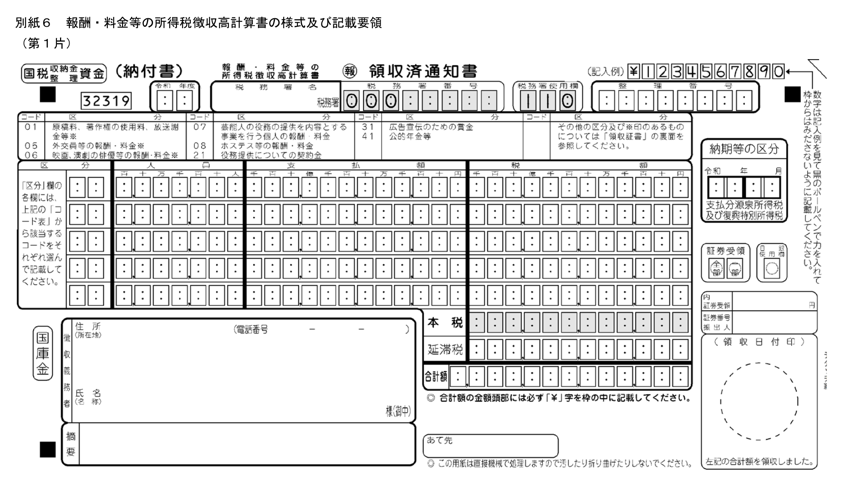

従業員の給与や税理士の報酬に関わる源泉徴収税については、 「給与所得・退職所得等の所得税徴収高計算書」を用います。 その他、フリーランスの外注先へのデザイン料などの報酬に関しては、 「報酬・料金等の所得税徴収高計算書」を使います。

| 給与所得・退職所得等の所得税徴収高計算書 | 報酬・料金等の所得税徴収高計算書 |

|---|---|

|  |

| 従業員の給与や税理士の報酬はこちら | フリーランスのデザイン報酬などはこちら |

実際の用紙は、枠線が赤みがかったカラーです。これらの納付書は、税務署に置いてあります。 税務署へ希望すれば、納付書を郵送してもらうことも可能です。

確定申告書とは違い、国税庁ウェブサイトのPDFファイルを印刷してそのまま使うことはできません。 また、区役所や銀行などでは納付書が用意されていないことがほとんどです。

源泉徴収税の納期 - 納期の特例も

源泉徴収税は通常、給料や報酬を支払った月の翌月10日までに納付する必要があります。 ただ、納期の特例の承認を受けている場合は、年2回にまとめて納付することができます。 この場合は、それぞれ以下の納期までに納税することになります。

納期の特例の承認を受けた場合

- 1月〜6月支払い分を、7月10日までに納付

- 7月〜12月支払い分を、翌年1月20日までに納付

納期が土日祝日の場合は、翌平日

従業員への給与に関する源泉徴収税はこの特例の対象になりますが、フリーランスへ支払う原稿料やデザイン料などの報酬については、この特例の対象になりません。

上述のように、納期の特例を受けていて年2回にまとめて納付する場合と、 そうではなく毎回支払いの翌月に納付する場合では、用紙が違うので注意しましょう。 どちらも内容はほとんど同じですが、納期の特例を受けている場合は「納期特例分」、翌月納付の場合は「一般分」を利用します。

納付書(納期特例分)の書き方

個人事業主のあなたが従業員を雇用している場合で、この従業員への給与から源泉徴収税を差し引いた例で考えてみましょう。 なお、給与の支払い者が法人の場合でも同様です。

この場合は「給与所得・退職所得等の所得税徴収高計算書」を使います。 仮に税理士に報酬を払っている場合には、同じ用紙に税理士の報酬なども一緒に記載します。

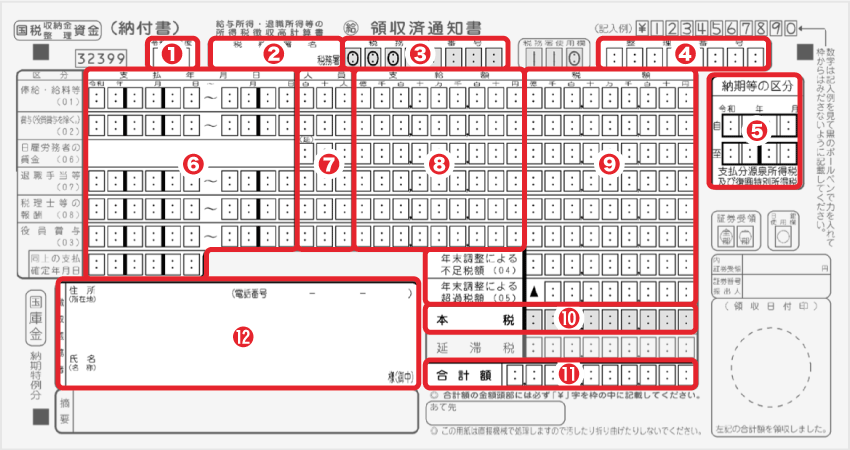

給与所得・退職所得等の所得税徴収高計算書(納期特例分)の記入例

| 項目 | 概要・例 |

|---|---|

| ① 年度 | 国の会計年度(4月1日〜3月31日)を基準に、納付する日の会計年度を記入する。例えば、令和6年7月5日に源泉徴収税を納付する場合は「6」と記入する。「会計年度」なので、令和7年1月15日に納付する場合でも「6」と記入する。 |

| ② 税務署名 | 税務署が発行したものには、あらかじめ記載されている。空欄のものを持っている場合は、所轄の税務署名を記入する 例)新宿税務署 |

| ③ 税務署番号 | 所轄の税務署に割りふられた番号を記入する。こちらも、税務署で受け取った場合は、あらかじめ記載されている。もともとその記載がなく、税務署番号が分からない場合は空欄でも問題ない。 |

| ④ 整理番号* | あなたの会社や個人事業ごとにふられている整理番号を記載する。分からない場合は空欄でもよい 例)00123456 |

| ⑤ 納期等の区分 | 納期の特例の期間の、最初と最後の支払年月を記入する。前半の場合は「令和6年1月 令和6年6月」。後半の場合は「令和6年7月 令和6年12月」 |

| ⑥ 支払年月日 | 給与や報酬を支払った、最初と最後の日付を記入する。給与日が毎月25日なら、前半の場合は「令和6年1月25日〜6月25日」。後半の場合は「令和6年7月25日〜12月25日」 |

| ⑦ 人員 | 給与や報酬を支払った「人数 × 月数」を記入する(いわゆる「延べ人数」)。1人に6ヶ月間払った場合は「1人 × 6ヶ月」なので「6」と書く。1人に払ったから「1」と書くわけではない 例)6 |

| ⑧ 支給額 | 給与の支給額を記入する。ここに記入するのは、源泉や社会保険料などを差し引く前の総支給額 例)1,800,000 |

| ⑨ 税額 | 源泉徴収税の税額を記入する 例)50,520 |

| ⑩ 本税 | 給与の源泉徴収税の他に、税理士などの源泉徴収税があれば、その合計額を記入する。

その他の源泉徴収税がなければ、上記の税額と同じ金額を記入する 例)50,520 |

| ⑪ 合計額 | 源泉徴収税の合計と、延滞税がもしあればこれを合計した金額を記入する。

延滞税がなければ、上記の本税と同じ金額を記入する 例)50,520 |

| ⑫ 徴収義務者 | 源泉徴収税を納めるあなたの事業所の住所、電話番号、氏名(屋号)を記入する 例)東京都新宿区◯◯ 090-0000-0000 自営 業太郎 |

*整理番号については、税務署から事業所へ送られてきた用紙を使う場合は、あらかじめ記載されています。 整理番号は、税務署があなたの事業所を管理しやすくするために振り分けている番号です。 分からない場合は空欄でも構いません。税務署へ問い合わせて整理番号を教えてもらうこともできます。

源泉徴収税の納付窓口

源泉徴収税は、以下の窓口で納付することができます。 納付のためには、必ずしも税務署へ行く必要はありません。 記入した納付書と現金を持参すれば、郵便局や銀行などの窓口でも納税をすることが可能です。 このように、国の事務を代行する民間金融機関のことを「日本銀行歳入代理店」と呼びます。

- 税務署

- 郵便局(ゆうちょ銀行)

- 銀行、信用金庫など

あなたが個人事業主の場合は、自分が「源泉徴収義務者」であるかを納付の前に今一度確認してみましょう。 源泉徴収義務者でない場合は、「源泉徴収が必要な報酬・料金等」を支払う場合であっても、源泉徴収をする必要はありません。 株式会社などの法人は源泉徴収義務者ですが、個人事業主は源泉徴収義務者でない場合もあります。

源泉徴収税を納付した時の仕訳方法

給与の支払いをする際、源泉徴収税については「預り金」という勘定科目で仕訳しておきます。 そして、その源泉徴収税を納付した際は、以下のように帳簿づけします。 預かっていた源泉徴収税の合計金額100,000円を、現金で納付した場合で見てみましょう。

【複式簿記での帳簿づけ例】

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年1月15日 | 預り金 100,000 | 現金 100,000 | 源泉徴収税の納付 |

従業員へ給与を支払った時の帳簿づけと、

その後、源泉徴収税を納付した時の帳簿づけをセットで確認するには以下のページをご参照下さい。

>> 個人事業の「給料賃金」の仕訳

>> 個人事業主で源泉徴収をする側の情報まとめ

>> 外注先へ報酬を支払う時の源泉徴収

>> 個人事業の源泉徴収に関する情報まとめ