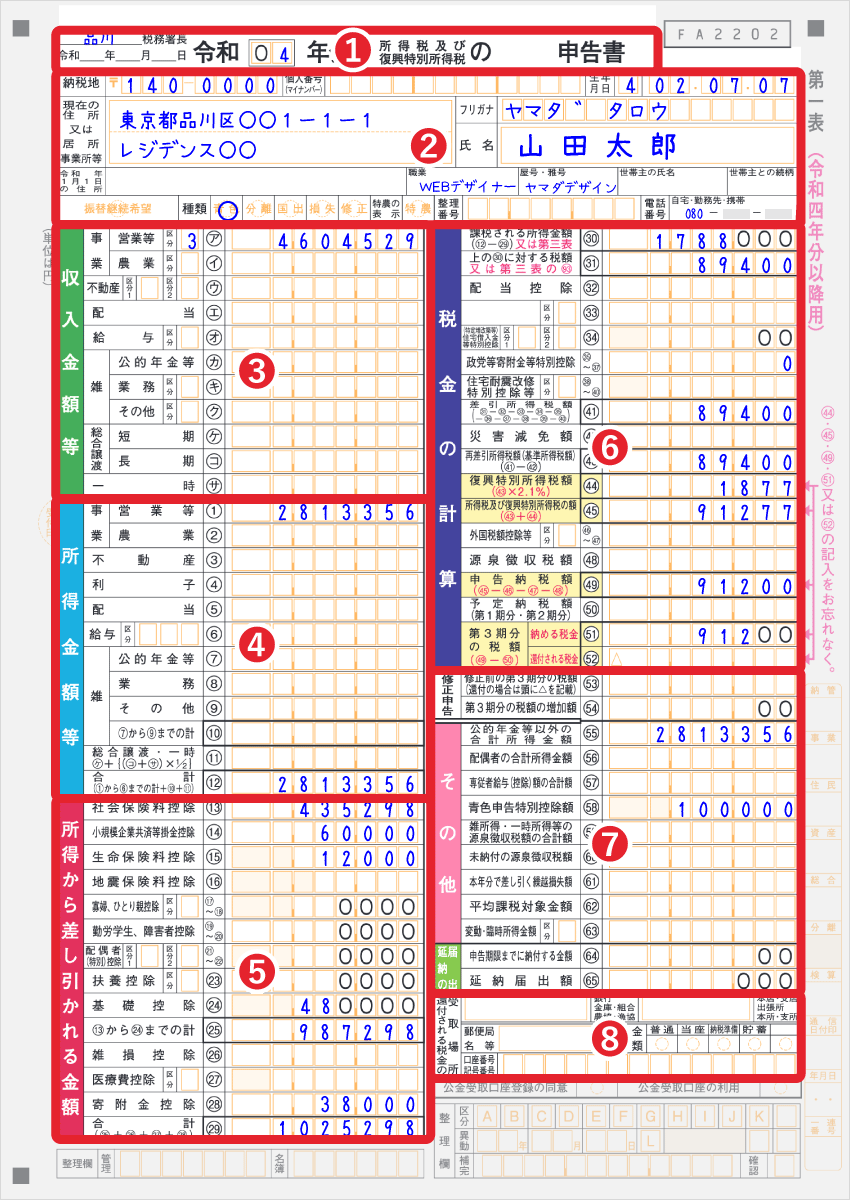

確定申告書Bの書き方・記入例 - 第二表

更新日 2022年12月13日

- 本記事は「2021年分以前の申告」をする際にご覧ください。2022年分からは確定申告書が一本化され、A・Bの区別がなくなっています。

>> 新しい確定申告書の書き方はコチラ【令和4年分以降】

2021年分(令和3年分)以前の申告で使用する「確定申告書B」の書き方をまとめました。確定申告書Bは「第一表」と「第二表」からなります。本ページでは、第二表の書き方を紹介しています。

| 確定申告書B 第一表 | 確定申告書B 第二表 ←本記事はこちら |

|---|---|

|

|

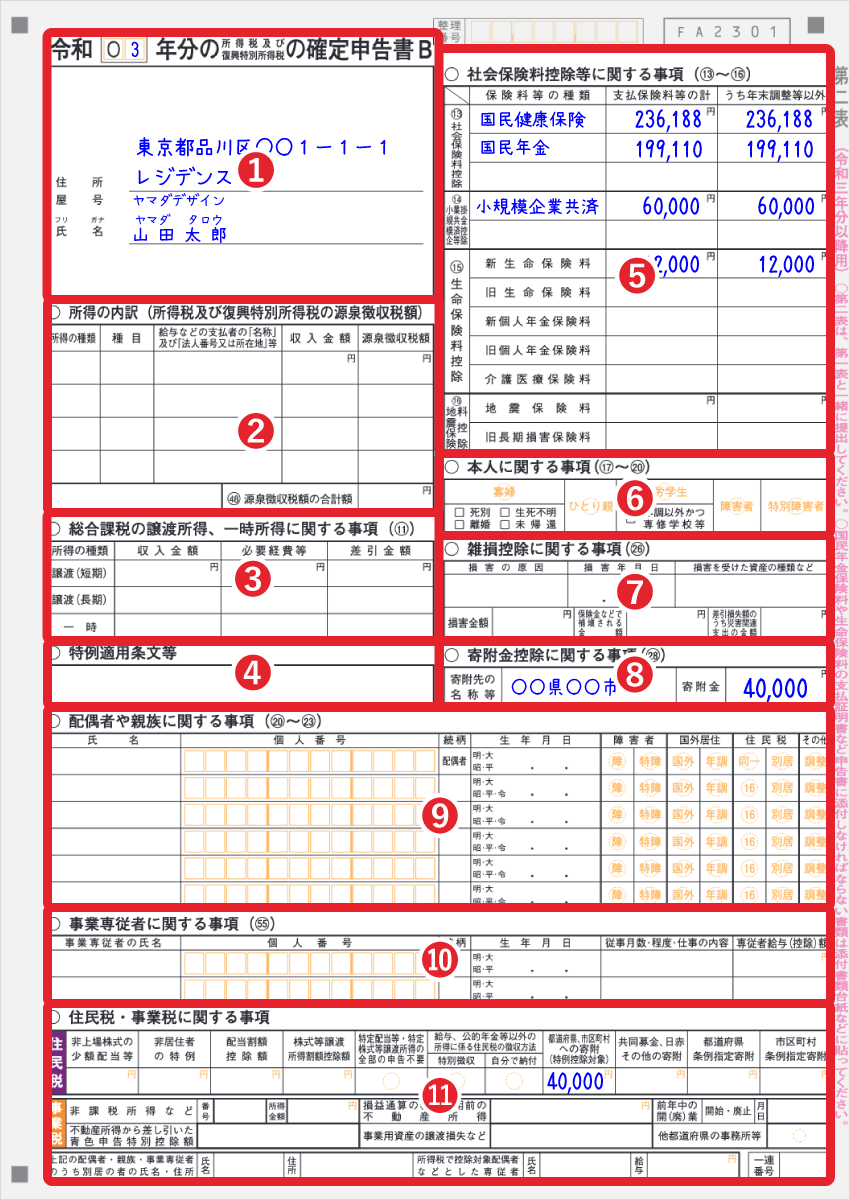

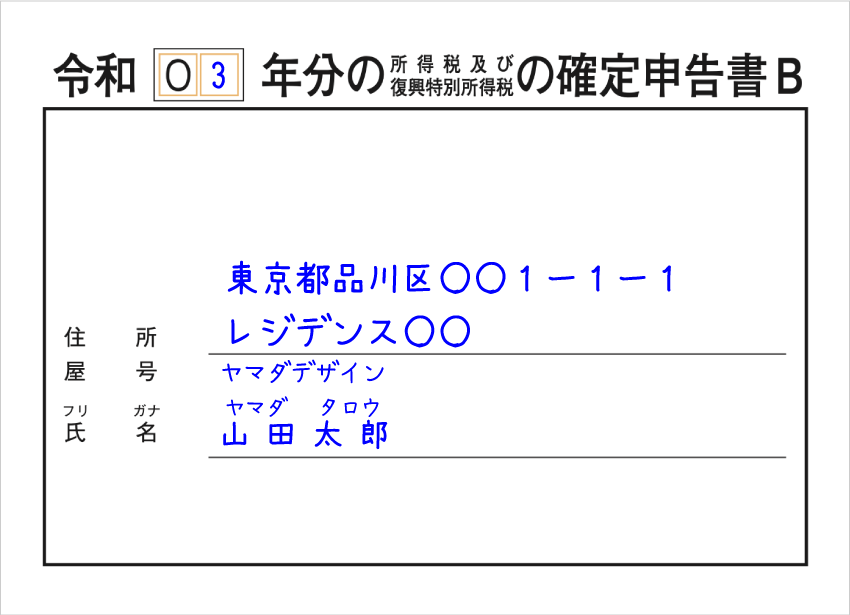

1. 住所・屋号・氏名

最上部の「令和0□年分」という欄には、会計期間の年号を記入します。例えば、令和3年分(2021年分)の確定申告の場合、ここに「3」と記入します。

また、個人事業主が住んでいる住所、個人事業の屋号、氏名を記入します。 第一表に書いた内容と同じ内容を第二表にも書くということです。屋号がない場合は、屋号を書かなくて構いません。

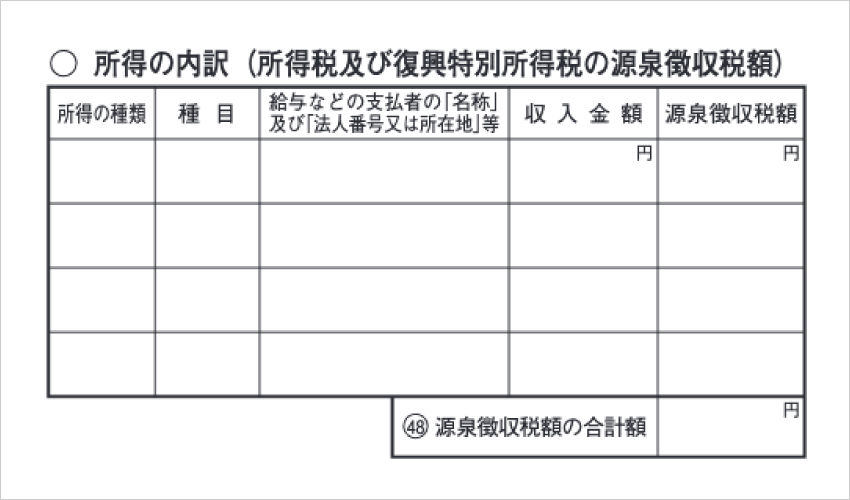

2. 所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

所得の種類や取引先ごとに、支払者の会社名(あるいは氏名など)、収入金額、源泉徴収された税額を記入します。支払者が多く、ここに全てを書ききれない場合は「所得の内訳書」という用紙を必要なだけもらって、そちらに必要事項を書き込みます。

| 所得の種類 | その所得の種類を記入する 例)営業、給与、雑、利子、配当 |

| 種目 | その所得の種目を記入する 例)報酬、給与賞与 |

| 給与などの支払者の「名称」及び「法人番号又は所在地」等 | 支払者の「会社名(あるいは氏名など)」と「所在地(法人番号でもOK)」を記入する |

| 収入金額 | 支払者から得た金額を記入する |

| 源泉徴収税額 | 報酬や給与などの所得において源泉徴収された金額を記入する |

| 源泉徴収税額の合計額 | 源泉徴収税額の合計金額を記入する 第一表の㊽と同じ金額を記入すればOK |

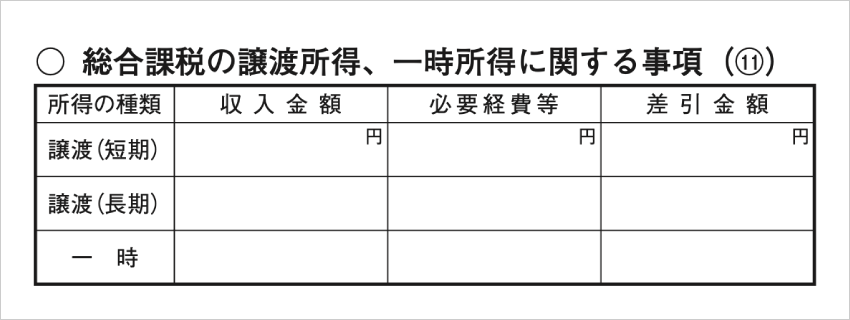

3. 総合課税の譲渡所得、一時所得に関する事項(⑪)

公的年金等以外の雑所得、総合課税の配当所得、総合課税の譲渡所得、一時所得がある場合に記入する欄です。

| 収入金額 | 収入金額を記入する |

| 必要経費等 | その収入を得るために支出した必要経費等の金額を記入する |

| 差引金額 | 収入から必要経費等を差し引いた金額を記入する |

4. 特例適用条文等

社会保険診療報酬(措法26)、転廃業助成金(措法28の3)などの課税の特例の適用を受ける場合は、該当する条文を記入します。

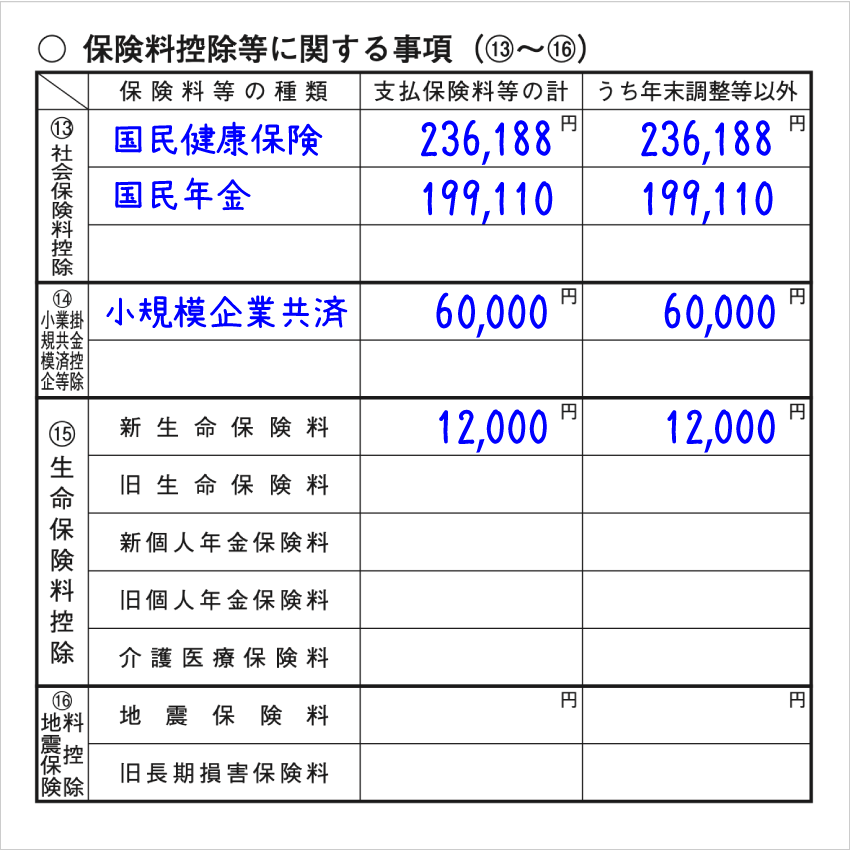

5. 保険料控除等に関する事項(⑬~⑯)

それぞれの所得控除を受ける場合に、該当欄に記入をします。その控除を受けない場合は、記入する必要はありません。控除額の計算方法などについては、各リンク先をご参照下さい。

なお、以下の2項目は、この欄「5. 保険料等に関する事項」の各控除すべてに共通する項目です。

| 支払保険料等の計 | うち年末調整等以外 |

|---|---|

| 該当する保険料等の合計金額を記入する | 左の金額のうち、年末調整等を受けていない金額(年末調整を受けていない個人事業主は、基本的に「支払保険料等の計」と同じ金額を記入する) |

社会保険料控除

支払った社会保険の種類に応じて「保険料等の種類」を自分で記入する必要があります。たとえば、国民健康保険、国民年金、国民年金基金、介護保険、労働保険などの名称を記入します。

>> 社会保険料控除の詳細

小規模企業共済等掛金控除

小規模企業共済や個人型確定拠出年金(iDeCo)など、支払った掛金の種類を「保険料等の種類」に記入します。

>> 小規模企業共済等掛金控除の詳細

生命保険料控除

生命保険と個人年金は、平成24年を境にして保険契約を新旧に区別しています。

・2011年(平成23年)12月31日以前に締結した保険契約を「旧」

・2012年(平成24年)1月1日以後に締結した保険契約「新」

>> 生命保険料控除の詳細

地震保険料控除

ここには、主に地震保険料として支払った金額を記入します。火災保険料はこの金額に含まれません。なお、旧長期損害保険料は、平成18年12月31日までに締結した一定の損害保険の保険料を指します。

>> 地震保険料控除の詳細

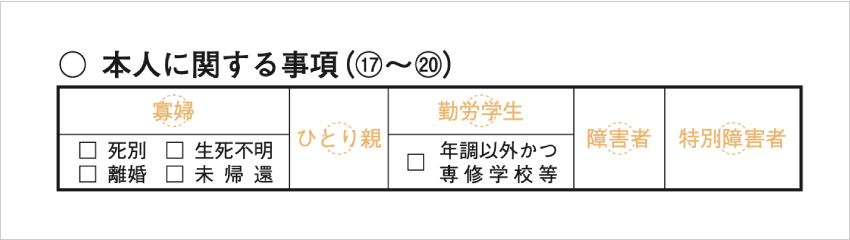

6. 本人に関する事項(⑰~⑳)

納税者本人について、該当するものがあれば印をつけます。配偶者や親族に関する記入欄は別途用意されているので、ここでは納税者本人のことだけを記入しましょう。

| 寡婦 | 寡婦控除を受ける場合に○をつけ、寡婦となった原因にチェックをする |

| ひとり親 | ひとり親控除を受ける場合に○をつける |

| 勤労学生 | 勤労学生控除を受ける場合に○をつける 専門学校などで添付書類が必要な人は□にチェックを入れる |

| 障害者 | 本人が障害者控除における「障害者」に該当する場合に○をつける |

| 特別障害者 | 本人が障害者控除における「特別障害者」に該当する場合に○をつける |

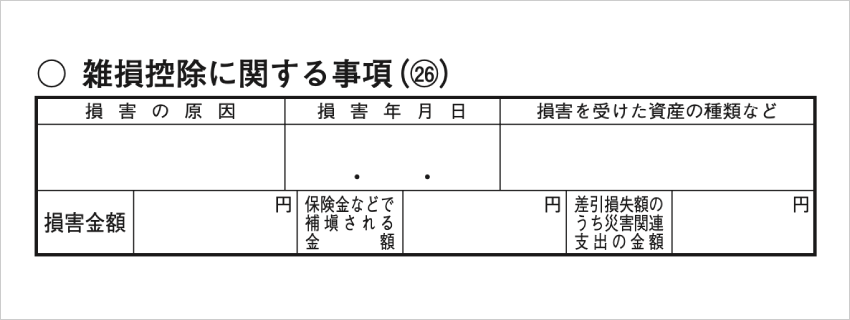

7. 雑損控除に関する事項(㉖)

| 損害の原因 | 火災・盗難・横領など、損害の原因を記入する |

| 損害年月日 | 損害を受けた年月日を記入する |

| 損害を受けた資産の種類など | 住宅・家財など、損害を受けた資産の種類を記入する |

| 損害金額 | 損害を受ける直前の、その資産の時価を基にして計算した損害の金額 (災害関連支出の金額を含む) |

| 保険金などで補填される金額 | 災害などに関して受け取った保険金や損害賠償金などの金額 |

| 差引損失額のうち災害関連支出の金額 | 災害関連支出とは、災害等に関連して住宅家財等の取壊し又は除去などのためにした支出のこと |

雑損控除は、火災・盗難・横領などによる損害に応じて受けられる所得控除です。ただし、事業用資産への損害額は経費計上するため、雑損控除の対象にはなりません。

>> 雑損控除の詳細

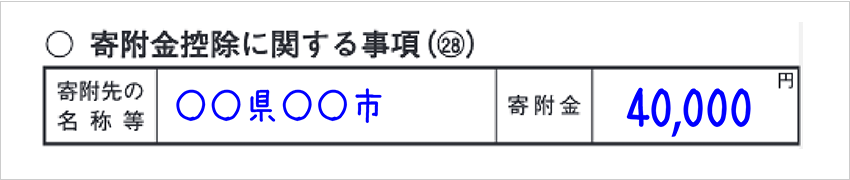

8. 寄附金控除に関する事項(㉘)

| 寄附先の所在地・名称 | 寄付先の所在地や名称を記入する。ふるさと納税で寄付した金額はここに書き込む。複数の寄付先がある場合は「◯◯ほか」と記入すればOK 例)山形県米沢市(ふるさと納税)ほか |

| 寄附金 | 寄附金の合計金額を記入する (寄附金控除額に適用される2,000円を差し引く前の金額) |

>> 寄附金控除の詳細

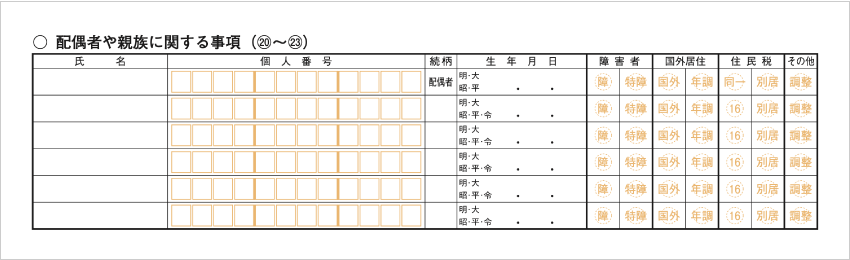

9. 配偶者や親族に関する事項(⑳~㉓)

納税者本人から見て、配偶者や扶養親族にあたる人の情報を記入します。

| 氏名 | 1行目に配偶者の氏名、2行目以降にその他の親族の氏名を記入する |

| 個人番号 | 配偶者や親族のマイナンバー(個人番号)を記入する |

| 続柄 | 納税者本人から見た続柄を記入する 例)孫、子、父、母、祖父、祖母 |

| 生年月日 | 当てはまる元号に○をして、配偶者や親族の生年月日を記入する |

| 障害者 | 当てはまるものがあれば、どちらかに○をつける ・障………「障害者」のこと ・特障……「特別障害者」のこと |

| 国外居住 | 当てはまるものすべてに○をつける ・国外……国内に生活の本拠がない(非居住者) ・年調……非居住者で、かつこの親族について納税者本人が年末調整で所得控除を受けている |

| 住民税 | 当てはまるものすべてに○をつける ・同一……「同一生計配偶者」で、かつ納税者本人の所得が1,000万円を超える ・別居……別居している ・16………「16歳未満」を指す |

| その他 | 給与等の収入金額が850万円を超えたことにより「所得金額調整控除」を受ける際、下記のような同一生計配偶者や扶養親族がいる場合は「調整」に○をつける ・特別障害者(条件付き) ・23歳未満の扶養親族 |

10. 事業専従者に関する事項

事業専従者がいる場合に、その人の情報を記入します。事業専従者とは、かんたんに言うと家族従業員のことです。1人で働いている個人事業主には関係のない項目なので、記入の必要はありません。

| 事業専従者の氏名 | 事業専従者の氏名を記入する |

| 個人番号 | その専従者のマイナンバー(12ケタ)を記入する |

| 続柄 | 個人事業主との続柄を記入する 例)孫、子、父、母、祖父、祖母 |

| 生年月日 | 当てはまる元号に○をして、専従者の生年月日を記入する |

| 従事月数・程度・仕事の内容 | 専従者の従事月数(働いた月数)を記入する 「程度・仕事の内容」は、白色申告の場合のみ記入する |

| 専従者給与(控除)額 | 青色申告の場合は、専従者の給与額を記入する。白色申告の場合は、専従者控除額を記入する >> 専従者給与について |

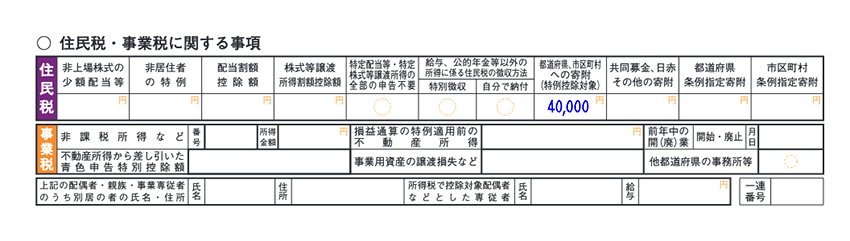

11. 住民税・事業税に関する事項

あとは住民税と個人事業税にかかわる事項で、当てはまる項目があれば記入します。 これが確定申告書Bの最後の記入欄です。

住民税

| 非上場株式の少額配当等 | 「配当所得の金額(第一表の⑤)」と「確定申告不要制度を選択した未上場株式の少額配当等」の合計金額を記入する ※住民税では、所得税において確定申告不要制度を選択した非上場株式の少額配当等についても、他の所得と総合して課税される |

| 非居住者の特例 | その年度中に非居住者期間があった人は、その期間中に生じた国内源泉所得について住民税が課税されていない。そのため、その国内源泉所得のうち所得税等で源泉分離課税の対象となった金額を記入する |

| 配当割額控除額 | 配当割額控除額を記入する 詳細はこちら |

| 株式等譲渡所得割額 控除額 |

株式等譲渡所得割額控除額を記入する 詳細はこちら |

| 特定配当等・特定株式等譲渡所得の全部の申告不要 | 配当所得と株式等に係る譲渡所得等が、「特別徴収された特定配当等の額」や「特別徴収された特定株式等譲渡所得金額」だけで、その全てを住民税において特別徴収で済ませる場合に○を記入する ※所得税においても全てを申告不要とする場合を除く |

| 給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法 | 基本的に給与所得者(会社員など)向けの項目。給与・公的年金等以外の所得にかかる住民税は、徴収される方法を選択できる。給与から差し引くことを希望する場合は「特別徴収」に○をする。給与から差し引かず、別で窓口等に自分で納付することを希望する場合には「自分で納付」に○をする。 個人事業の所得のみ得ている個人事業主には関係のない項目(個人事業において、個人事業主の給与という概念はない。>> 個人事業主の取り分について) |

| 都道府県、市区町村への寄附(特別控除対象) | 都道府県や市区町村に寄附した金額(ふるさと納税) |

| 共同募金会、日赤その他の寄附 | 主に、現住所地の共同募金会と、日本赤十字社支部に対する寄附金 |

| 都道府県条例指定寄附 | 現住所地の都道府県が条例で指定した寄附金 |

| 市区町村条例指定寄附 | 現住所地の市区町村が条例で指定した寄附金 |

事業税

| 非課税所得など | 複数の事業を兼業している場合や、一定の非課税所得がある場合に記入する 詳細はこちら |

| 損益通算の特例適用前の 不動産所得 |

土地等を取得するために要した負債の利子の額があるときは、その負債の利子の額を必要経費に算入して算定した金額(所得税における損益通算の特例適用前の不動産所得の金額)を記入する |

| 不動産所得から差し引いた青色申告特別控除額 | 不動産所得がある場合は、不動産所得から差し引いた青色申告特別控除額を記入する |

| 事業用資産の譲渡損失など | 事業用資産の譲渡損失などの金額を記入する 詳細はこちら |

| 前年中の開(廃)業 | 該当年度の途中で開業・廃業をした場合は、該当する方に○をして、その日付を記入する |

| 他都道府県の事務所等 | 他の都道府県に事務所や事業所がある場合は○をする |

| 上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所 | 上欄で記入した配偶者・扶養親族・事業専従者のうち、別居している人がいれば、その氏名と住所を記入する |

| 所得税で控除対象配偶者などとした専従者 | 所得税においては、専従者給与届出書を提出しないで配偶者控除や扶養控除の対象とした人を、住民税や事業税では青色事業専従者とすることができる。これに該当する専従者がいる場合には、その人の氏名と給与の額を記入する |

>> 確定申告書Bの書き方 - 第一表へ戻る

>> 確定申告書の添付書類台紙について

>> 白色申告 - 収支内訳書の書き方

>> 青色申告 - 所得税青色申告決算書の書き方