個人事業の接待交際費 - 具体例・割り勘の場合など

更新日 2021年1月05日

個人事業の「接待交際費」とは?

接待交際費とは、事業を取り巻く人々(取引先など)へのおもてなしや付き合いにかかわる費用のことを指します。事業をすすめる上での人間関係をスムーズにしたり、ごひいきにしてもらうための費用とも言えます。たとえば、下記のような費用が「接待交際費」に当てはまります。

接待交際費の具体例

- 外注先の人と食事に行った際の飲食費用

- 取引先の人に贈ったお中元の代金

- 仕入先の人とゴルフに行った際のプレー料金

- 得意先の人の結婚式に出席した際のご祝儀代

- 代理店の人との打ち合わせに用意した会議室の利用料金

一部を除いて、接待交際費の消費税区分は「課税」です。 得意先などに現金で出すお祝い金、見舞金や香典などは資産の譲渡等にかかわる対価に当てはまらないため「不課税」です。 また、商品券・ビール券などの購入費用で贈答した場合も不課税となります。

飲食費を先方と割り勘にした場合は?

先方と費用を割り勘にした場合も、こちらが支払った分は経費に計上できます。 領収書がもらえなかった場合には「出金伝票」を起こして、詳細を記入しておきましょう。 交通費や自動販売機の利用など、領収書がもらえないときに出金伝票は役立つので、1つ用意しておくと便利です。

>> 出金伝票の書き方

結婚式の御祝儀や御香典など、冠婚葬祭で領収書がでない費用についても、出金伝票をおこしておけばOKです。 また、その際は結婚式の招待状や祝儀袋のコピーなど、式典の事実を証明できる資料を残しておくと、なお良いです。

接待交際費の妥当な金額って?

個人事業の場合、接待交際費には上限がありません。原則的には、いくらでも接待交際費へ計上できます。 ただし当然ながら、その支出が事業に必要な費用だと認められなければなりません。 個人事業の接待交際費に関する国税庁の説明は非常に少ないのですが、下記のような形で一応の説明があります。

【引用】

相手方や支出の理由などからみて、事業を営む上で通常必要と認められる金額が必要経費になります。

接待交際費 - 国税庁

接待交際費にかける金額は、業種や個々の環境にもよるので、どれほどであれば妥当であるという事は一概に言えません。 ですが、国税庁が毎年発表している「会社標本調査」の結果が、個人事業での接待交際費を考える上でも、ひとつの目安になるかもしれません。

平成30年3月に発表された平成28年度分のデータでは、交際費等支出額の状況について、下記の結果が記載されています。 なお、法人の場合は、損金算入できる交際費の金額に上限があります。

単年度あたりの交際費等の支出額

| 資本金1,000万円以下の法人 | 資本金1,000万円超~5,000万円以下の法人 |

|---|---|

| 1社あたり約85万円 | 1社あたり約210万円 |

平成28年度分 会社標本調査 - 20ページ「交際費等」を参照

会社標本調査は法人の統計ではありますが、他の事業者がどのくらい交際費を計上しているのか知りたいという方は、この数字をひとつの指標にするとよいのではないでしょうか。

接待交際費の仕訳例

例えば、取引先と打ち合わせを兼ねた食事をした場合、下記のように帳簿づけします。

複式簿記での仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月16日 | 接待交際費 12,000 | 現金 12,000 | A社 Bさん打ち合わせ |

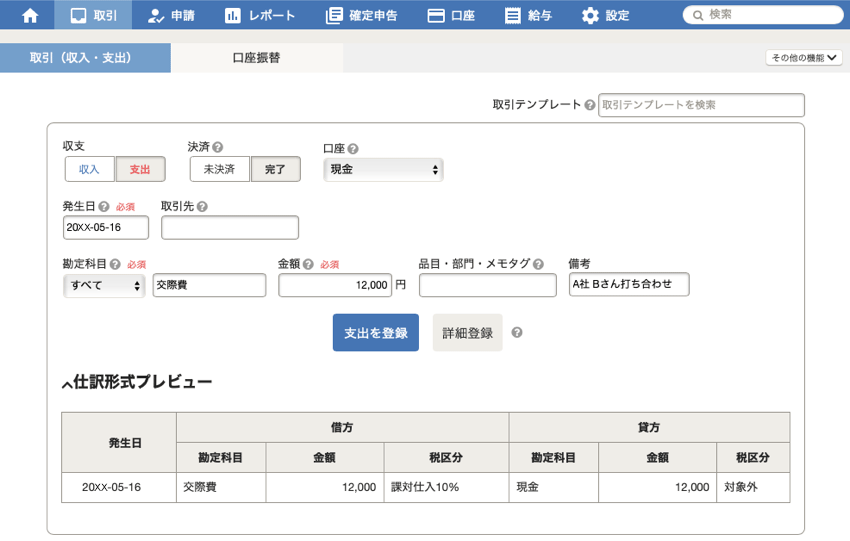

これを会計ソフトで帳簿づけする場合は、下記のようになります。

(会計ソフト「freee(フリー)」の場合)

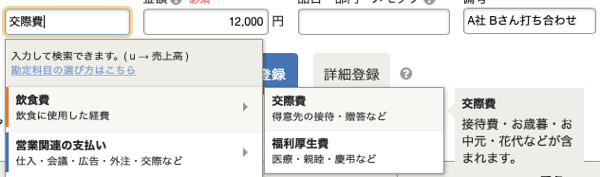

下の画像のように、freeeでは勘定科目を選ぶ際に簡単な説明が表示されます。 これにより簿記初心者でも迷うことなく仕訳ができます。 このソフトでは「接待交際費」ではなく「交際費」という名称になっていますが、この項目で問題ありません。

>> 会計freee(フリー)

まとめ

接待交際費は、必要経費のなかでも経費計上に慎重を要するものです。 打ち合わせなどの会食代を例に接待交際費について国税庁の見解を伺ったところ、下記の回答を頂きました。 個人事業でも、従業員や専従者がいる場合には、参考にしてみて下さい。

打ち合わせなどの会食代で考える接待交際費

- 取引先などとの会食代を接待交際費として考えるのが基本

- 従業員との会食で、従業員の飲食分は経費計上できうる

- 従業員との会食でも、事業主の飲食分は経費計上できない

- 専従者との会食代は、経費計上できない

上記の回答は参考程度にご覧ください。その事業の状況や支払った金額の多寡などを鑑み、ケースバイケースで考える必要があります。 月並みですが、最終的には税務署へお問い合わせ下さいという事になります。

また、ネット上には法人の交際費に関する記事が多いのですが、個人事業と法人の交際費の考え方については大きな違いがあります。 その点、混同しないよう注意が必要です。