白色申告の所得控除【一覧表】控除の種類・控除額・経費との違いなど

更新日 2023年10月27日

- 白色申告の所得控除とは?【個人事業主の所得控除一覧】

- 「基礎控除」はほぼ全員が受けられる

- 「青色申告特別控除」は適用できない

- 白色申告だけの控除とは?

- 所得控除の適用方法 - 確定申告書に控除額を記入する

白色申告の所得控除とは?【個人事業主の所得控除一覧】

まずは控除の基本についておさえておきましょう。個人事業主やフリーランスの所得税は、おおよそ下記のように算出します。「所得控除」の金額が多いほど、所得税の納税額も少なくなります。

")

>> 所得税の計算方法を詳しく

個人事業の確定申告方式には「白色申告」と「青色申告」があります。下記の所得控除は、白色申告でも青色申告でも要件を満たせば適用できます。

所得控除の一覧表

| 控除の種類 | 控除の概要と控除額 |

|---|---|

| 社会保険料控除 | 社会保険料(国民年金や国民健康保険の保険料)の控除 その年に支払った金額を全額控除 |

| 小規模企業共済等掛金控除 | 指定された共済や個人型年金などを支払った場合の控除 その年に支払った掛金を全額控除 |

| 生命保険料控除 | 生命保険料を支払った場合の控除 年間の生命保険料によって金額が変わる(最高12万円) |

| 地震保険料控除 | 地震保険料を支払った場合の控除 年間の地震保険料によって金額が変わる(最高5万円) |

| 寡婦控除 | 夫と離婚や死別した女性が受けられる控除 27万円 |

| ひとり親控除 | 要件を満たすシングルマザー・ファザーが受けられる控除 35万円 |

| 勤労学生控除 | 納税者が勤労学生の場合に受けられる控除 27万円 |

| 障害者控除 | 納税者、あるいは控除対象の配偶者や扶養親族が所得税法上の障害者に当てはまる場合に受けられる控除 基本的には一人につき27万円(40万円もしくは75万円の場合もあり) |

| 配偶者控除 | 控除対象になる配偶者がいる場合の控除 基本的には38万円(配偶者が70歳以上の場合は48万円) |

| 配偶者特別控除 | 配偶者に48万円を超える所得があり配偶者控除を受けられない場合でも、 配偶者の所得金額に応じて受けられる控除 配偶者の所得に応じて控除額が変わる |

| 扶養控除 | 16歳以上の扶養家族(子供など)がいる場合の控除 基本的には38万円(扶養親族の年齢により異なる) |

| 基礎控除 | 所得2,500万円以下の納税者が受けられる控除 原則48万円(所得2,400万円超の場合を除く) |

| 雑損控除 | 災害や盗難などによって損害を受けた場合の控除 損失額に応じて控除額が変わる |

| 医療費控除 | 病院などで医療費を支払った場合の控除 支払った医療費 - 保険金など - 10万円 = 医療費控除額 (10万円の部分 → 年間所得200万円未満の場合は総所得の5%) |

| 寄附金控除 | 寄附をした場合の控除(「ふるさと納税」は寄附に当てはまる) 特定寄附金 - 2000円 = 寄附金控除額 ただし、上限あり(年間所得の40%まで) |

上記の所得控除の中で、自分の状況に当てはまるものがあれば、その分の控除額を所得から差し引けます。要するに、適用できる所得控除が多いほど、納める税金が少なくなるわけです。

「基礎控除」はほぼ全員が受けられる

基礎控除は、年間の所得が「2,500万円以下」のすべての人が適用できる所得控除です。控除額は「原則48万円」ですが、所得が多い人は下表のように控除額が減ります。

基礎控除の控除額(所得税)

| 合計所得金額 | 基礎控除の控除額 |

|---|---|

| 2,500万円超 | 0円 |

| 2,450万円超 ~ 2,500万円以下 | 16万円 |

| 2,400万円超 ~ 2,450万円以下 | 32万円 |

| 大半の人はここに当てはまる→ 2,400万円以下 | 48万円 |

前述のとおり、基礎控除はほとんどの人が受けられます。よく「所得が48万円以下なら確定申告は不要」と言われるのはこのためです。所得(収入から必要経費を差し引いた金額)が48万円以下なら、基礎控除によって「課税の対象になる金額」がゼロになります。

>> 所得48万円以下の場合には確定申告の必要がない?

ちなみに、基礎控除の控除額は、2020年分の確定申告から改正されています。2019年分以前の所得について還付申告をする場合などは、従来の控除額が適用されるので気をつけましょう。

>> 基礎控除の改正について

「青色申告特別控除」は適用できない

白色申告ではなく「青色申告」を選べば「青色申告特別控除」が受けられます。青色申告特別控除の控除額は「10万円 or 55万円 or 65万円」の3段階で、クリアする要件によって異なります。青色申告特別控除は、青色申告を選ぶ大きなメリットのひとつです。

白色申告には、この青色申告特別控除にあたるものがありません。

青色申告は、白色申告よりも詳細な帳簿づけや確定申告をすることで、特別控除などの特典を受けられる申告方法です。

特に青色申告の申請を出さなければ、自動的に白色申告の扱いになります。

>> 白色申告と青色申告の違い - それぞれのメリット・デメリット

白色申告だけの控除とは?

青色申告にはなく、白色申告にだけ当てはまる控除には「白色申告専従者控除」があります。「専従者(せんじゅうしゃ)」とは、簡単にいうと家族従業員のことです。専従者の人数などに応じて控除額が異なります。

「白色申告専従者控除」の金額

- 配偶者が専従者である:86万円

- その他の親族が専従者である:一人につき50万円

※ ただし、専従者控除の総額は「事業所得等 ÷(専従者の人数 +1)」が上限

たとえば、あなたの配偶者・長男・次男が専従者の要件を満たしていれば、最大で「86万円 + 50万円 + 50万円 = 186万円」の控除が受けられます。

青色申告の場合には専従者に支払った給与を経費にできますが、白色申告では経費にできません。せめて上限つきで控除の対象にしてあげようということで、白色申告専従者控除という制度が設けられています。

>> 白色申告専従者控除について - 親族に事業を手伝ってもらう場合

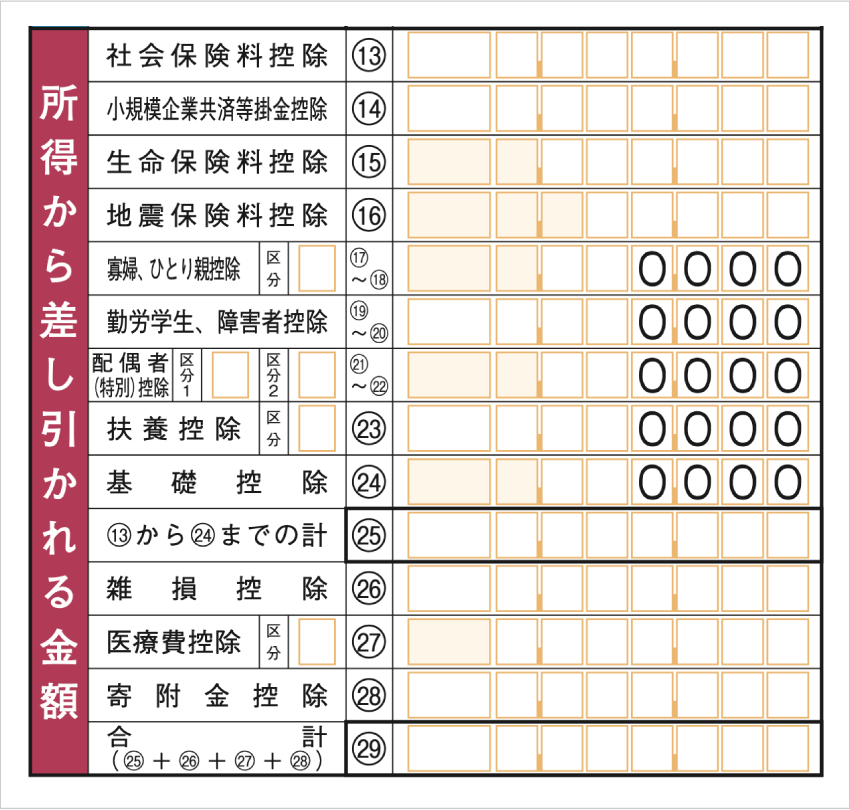

所得控除の適用方法 - 確定申告書に控除額を記入する

白色申告者の確定申告では、「収支内訳書」と「確定申告書」を提出します。この確定申告書の中に、控除額を記入する欄があります。

確定申告書の所得控除記入欄(第一表)

確定申告書の「第一表」に、自分が適用される控除の金額を記入します。また、一部の所得控除は「第二表」にも詳細の記載欄があります。必要に応じて、控除の証明となる書類(控除証明書)も一緒に提出します。

>> 控除証明書を貼り付ける添付書類台紙について

先述の通り、「基礎控除」は2020年分から改正が適用されています。改正後、合計所得が2,400万円以下なら、基礎控除として48万円が控除されます。そこまで稼いでいる個人事業主は少数なので、多くの人が満額を適用できる控除と言えます。

また、ほとんどの事業主は「国民年金」と「国民健康保険」の保険料を納めているはずです。この納付額は「社会保険料控除」として、全額を控除できます。こちらも多くの事業主が適用できる控除と言えます。

>> 個人事業主の所得控除一覧

>> 個人事業主が確定申告で提出する必要書類

>> 白色申告・青色申告特別控除10万円・55万円・65万円の納税額の違い