収支内訳書(一般用)の書き方 - 白色申告の確定申告書類

更新日 2023年12月11日

の書き方 - 2ページ目")

白色申告で提出する「収支内訳書(一般用)」の書き方を記入例付きでまとめています。 収支内訳書は2ページで構成されており、本記事では2ページ目の内容を紹介しています。 1ページ目の書き方についてはこちら→ 収支内訳書(一般用) 1ページ目

| 収支内訳書 1ページ目 ←前記事はこちら | 収支内訳書 2ページ目 ←本記事はこちら |

|---|---|

|

|

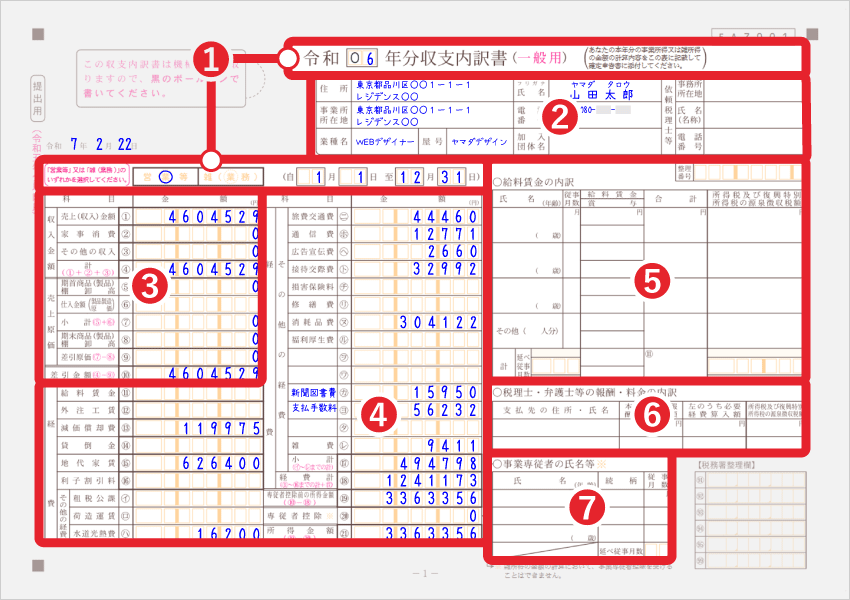

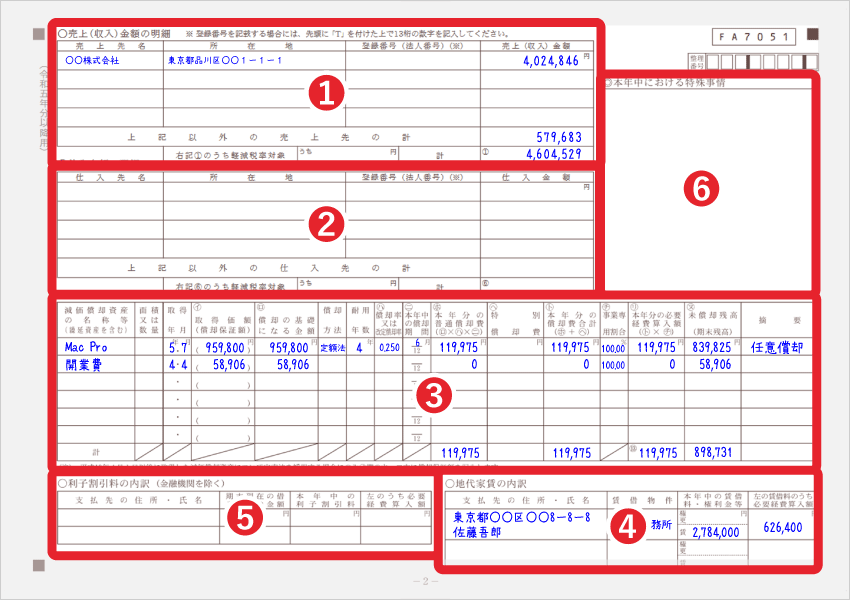

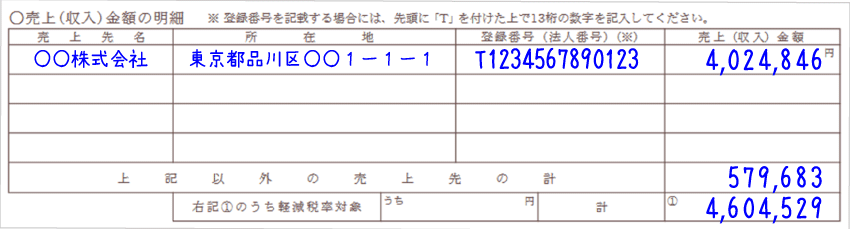

1. 売上(収入)金額の明細

個人事業の売上において、主な取引先とその金額を記入する欄です。

| 売上先名 | 主な売上(収入)先の会社名などを記入する |

| 所在地 | その売上先の会社所在地、店舗所在地などを記入する (「登録番号」を記入しているなら書かなくてもOK) |

| 登録番号 (法人番号) | その売上先のインボイス登録番号または法人番号を記入する (「所在地」を記入しているなら書かなくてもOK) |

| 売上(収入)金額 | そこから1年間で得た売上(収入)金額を記入する |

| 上記以外の売上先の計 | 上記の主な売上(収入)先以外から得た1年間で得た売上(収入)金額の合計を記入する |

| 右記①のうち 軽減税率対象 | 軽減税率の対象である売上(収入)があれば記入する。記入は任意なので、空欄でもOK |

| 計 | 金額の総計を記入する |

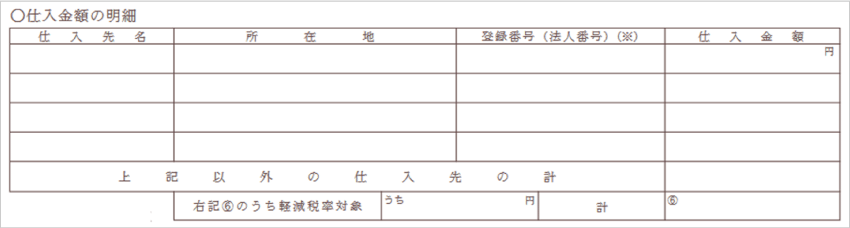

2. 仕入金額の明細

こちらも上記の「売上(収入)金額の明細」と同じように、仕入先の情報や仕入れ金額を記入します。 商品や製品を仕入れて売る商売でなければ、記入する必要はありません。

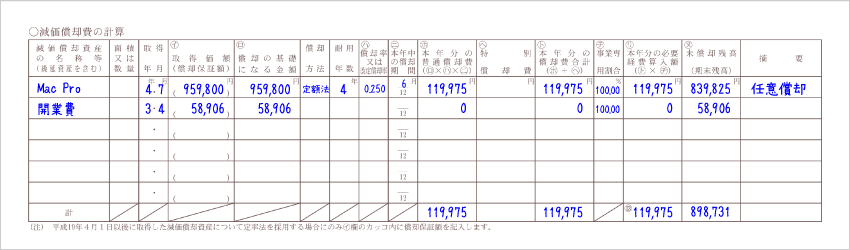

3. 減価償却費の計算

「減価償却(げんかしょうきゃく)」は、初めて確定申告をする事業主には分かりにくいかもしれません。 簡単にいうと「高額なものを買ったときには、数年にわたって少しずつ経費にする必要がある」ということです。たとえば、仕事で使う車を50万円で購入した場合、50万円を全てその年の経費にすることはできません。>> 減価償却の基本についてはこちら

確定申告初心者は、このあたりで心が折れるかもしれません。白色申告であれば、無料で実用できる弥生の会計ソフトがあるので、それを使うことをおすすめします。白色申告用の会計ソフトを使えば、収支内訳書や確定申告書の作成がだいぶラクになります。

| 減価償却資産の名称等 | 資産の名称を記入する 例)パソコン、自動車、デスク、木造建物など |

| 面積 又は 数量 | 台数などを記入する。パソコンが2台であれば、2台と記入する。建物などの場合は、面積を記入 |

| 取得年月 | 購入した日付を記入する |

| 取得価額(イ) | 購入した時の費用を記入する(手数料なども含んだ金額) |

| 償却の基礎になる金額(ロ) | 上記の「取得価額(イ)」と同じ金額を記入すればOK(万が一、平成19年3月31日より前に購入したものであれば話は別) |

| 償却方法 | 減価償却の方法には「定額法」と「定率法」がある。個人事業の場合、基本的には「定額法」。定率法で計算するには事前申請が必要なので、そのような申請を出していない場合には「定額」と記入する。>> 定額法の計算 - 耐用年数と償却率 |

| 耐用年数 | その資産の耐用年数を調べて記入する。>> 耐用年数について |

| 償却率(ハ) | 償却率を記入する。定額法の場合、耐用年数が2年のものであれば償却率0.5、3年のものは0.334、4年のものは0.25。償却率の一覧表 - 国税庁 |

| 本年中の償却期間(ニ) | その年の償却期間を記入する。たとえば8月に購入し利用開始したものは、8月~12月の5ヶ月間がその年の償却期間となるので「5」と記入する。前年以前から引き続き償却し続けているものの欄には「12」と書く |

| 本年分の普通償却費(ホ) | 償却の基礎になる金額(ロ)×償却率(ハ)×本年中の償却期間(ニ)の計算結果を記入する。たとえば、24万円でパソコンを8月に購入し使い始めた場合 パソコンの耐用年数は4年(償却率は0.25) 240,000 × 0.25 ÷ 12 × 5 = 25,000 (定額法の計算について) |

| 特別償却費(ヘ) | ほとんどの人には関係ない。青色申告者が、対象となる設備を購入した場合に、特別償却費として割増しする部分の償却費を記入する。対象となる設備とは、1台160万円以上の機械装置、1台120万円以上のデジタル複合機など(中小企業投資促進税制) |

| 本年分の償却費合計(ト) | 普通償却費(ホ)と同じ金額をそのまま記入する。もし特別償却費がある場合は、本年分の普通償却費(ホ)と特別償却費(ヘ)の合計金額を記入する。 |

| 事業専有割合(チ) | その資産を家庭用でも使っている場合などは、事業における按分の割合を記入する。プライベートでは使用せず、完全に仕事のための資産なら「100」と記入する |

| 本年分の必要経費算入額(リ) | 本年分の償却費合計(ト)×事業専有割合(チ)の計算結果を記入する。100%仕事のための資産であれば、ここは償却費合計(ト)と同じ金額を記入すればOK |

| 未償却残高(ヌ) | 「償却の基礎になる金額」から、「その年の償却費も含めて、すでに今まで償却した金額」を差し引いた金額をこちらに記入する。要するに、来年以降に償却することになる、償却費の残高 |

| 摘要 | 何か備考があれば記入する |

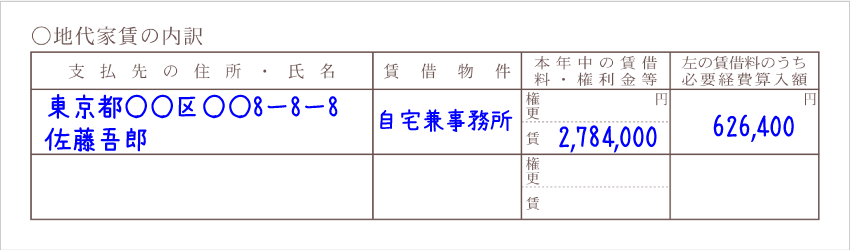

4. 地代家賃の内訳

事務所や店舗の「地代家賃」の内訳を記入します。

書き方の詳細は下記ページをご覧ください。

>> 地代家賃の内訳 - 記入方法と記入例

| 支払先の住所・氏名 | 物件の大家さんの個人名、あるいは不動産会社などの法人名と、その住所を記入する |

| 賃借物件 | 利用している物件の用途を記入する。例)事務所、倉庫、自宅兼事務所、店舗など |

| 本年中の賃借料・権利金等 | 「権・更」とは「権利金・更新料」の略。ここには礼金や保証金、契約更新料の合計金額を記入する 「賃」は「賃貸料」の略で、その年に支払った賃貸料の合計金額を記入する |

| 左の賃借料のうち必要経費算入額 | 上記の権利金・更新料・賃借料のうち、経費に計上している額を記入する。家事按分をしていない場合には、左記の合計額がそのまま必要経費算入額と一緒になる |

5. 利子割引料の内訳

ここには「利子割引料」の内訳を記入します。

この「利子割引料の内訳」は、金融機関以外の個人や法人からの借入金の利子がある場合にだけ記入します。

金融機関へ支払う利子については、ここへ記入する必要はありません。書き方の詳細は下記ページをご覧ください。

>> 決算書の「利子割引料の内訳」について

| 支払先の住所・氏名 | 主な支払先の住所・氏名を記入する |

| 期末現在の借入金等の金額 | 基本的には12月31日の時点で残っている借入金等の金額を記入する |

| 本年中の利子 割引料 | 1年間で支払った利子割引料の金額を記入する |

| 左のうち必要 経費算入額 | 上記の利子割引料のうち、必要経費として算入した金額を記入する。通常は上記の金額と同じ金額を記入すればOK。借入の目的が全て事業用ではなく、按分をした場合には、その割合に応じた金額を記入する |

6. 本年中における特殊事情

もし、何か特殊な事業があって税務署に伝えたいことがあれば、こちらに記入します。 これで収支内訳書の記入は終了です。お疲れさまでした!続いて「確定申告書」を作成しましょう。

白色申告で提出する必要書類

| 提出書類 | 概要 |

|---|---|

| 収支内訳書 | 個人事業の売上や経費、その詳細を示すもの |

| 確定申告書 | 個人事業主の所得、所得控除、所得税計算のプロセスを示すもの |

| 添付書類台紙 | マイナンバー確認書類のコピーや控除証明書などを貼り付けるもの |

>> 確定申告書の書き方

>> 収支内訳書や確定申告書を自動作成 - 白色申告対応の会計ソフト

>> 収支内訳書(一般用)の書き方 1ページ目へ戻る