会計ソフトの購入費用・利用料金に関する勘定科目

更新日 2022年10月03日

会計ソフトの購入費用に関する勘定科目

インストール型の会計ソフトを購入する時には、パッケージとして箱や取扱説明書ごと購入する場合と、 ネットショップからソフトウェアをダウンロード購入する場合があります。 どちらの場合でも、会計ソフトは「消耗品費」の勘定科目で経費計上すればOKです。

インストール型会計ソフトを購入した場合の仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 消耗品費 10,000 | 普通預金 10,000 | 会計ソフトの購入費 |

会計ソフトで帳簿づけする際、消費税区分を選択する必要がある場合には「課税」を選択します。

もし仮に、ソフトが10万円以上の場合には無形固定資産として資産計上し、減価償却するのが基本です。しかし個人事業用の会計ソフトは、まず10万円未満なので「消耗品費」でOKです。 ソフトウェアが「消耗品費」というのは変な気もするかもしれませんが、この処理で問題ありません。

クラウド会計ソフトの利用料金に関する勘定科目

クラウド型の会計ソフトの場合には、月額 or 年額払いで無形のソフトウェアに対する支払いになります。こちらは「通信費」で計上しましょう。インストール型の会計ソフトと同じように「消耗品費」で計上しても構いません。

クラウド会計ソフトを購入した場合の仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 通信費 10,000 | 普通預金 10,000 | クラウド会計ソフトの利用料 |

あるいは「雑費」でもよいのですが、決算書の見え方からして、雑費の金額があまり膨らむのは好ましくありません。

メーカーのサポート料金に関する勘定科目

ソフトのサポート料は「諸会費」や「支払手数料」の勘定科目で仕訳しましょう。 会計ソフトの購入費・利用料とサポート料がセットであれば、一緒に「消耗品費」や「通信費」として記帳しても構いません。 この辺りは税理士によっても意見が分かれるところです。

個人事業の勘定科目は、厳格に範囲が定められていません。 どちらでも仕訳できるようなものは、事業主や経理担当者の判断で決めて構いません。 重要なのは、一度つけた勘定科目でその後も一貫して仕訳することです(継続性の原則)。

ですので、今回会計ソフトのサポート料金を「諸会費」で仕訳するなら、 翌年以降にも同じように「諸会費」で仕訳すれば問題ありません。

会計ソフトでの帳簿づけ例

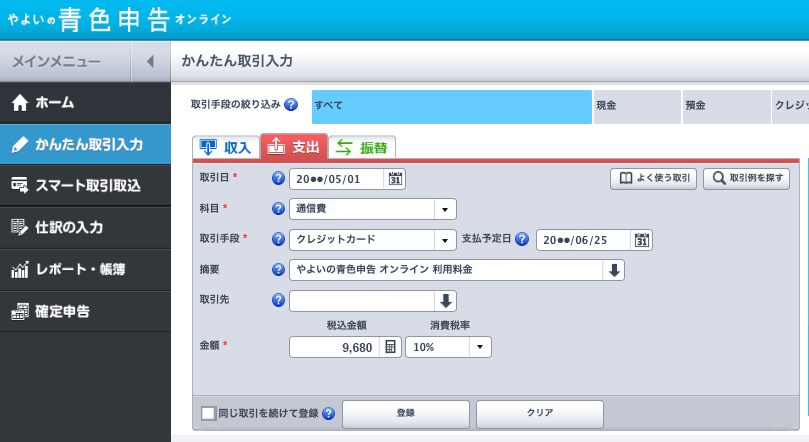

例えば、会計ソフトとして「やよいの青色申告 オンライン」を利用している場合、以下のように帳簿づけします。下記の仕訳は、この会計ソフト自体の利用料金を記録する場合の帳簿づけ例です。 「かんたん取引入力」では、簿記の知識がない方でも直感的に分かりやすく仕訳できます。

- 取引日を選択 例)20XX年5月1日

- 科目からを選択 例)通信費

- 取引手段と支払い予定日を選択 例)クレジットカード、20XX年6月25日

- 摘要を入力 例)やよいの青色申告 オンライン 利用料金

- 金額を入力 例)9,680円

これを実際に「やよいの青色申告 オンライン」で操作すると、下記の画像のようになります。(かんたん取引入力の場合)

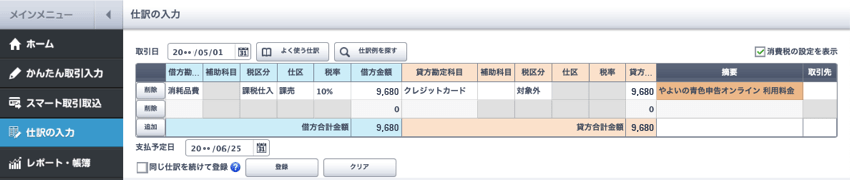

複式簿記の知識がある方は、下記のように複式簿記のスタイルで仕訳することも可能です。 行を追加して、複合仕訳をすることもできます。

ちなみに、画面メニューの「スマート取引取込」とは、預金取引やクレジットカード取引を自動取得する機能です。 上で紹介したように手動で入力することもできますが、対応した銀行口座やクレジットカードを登録すれば、データを自動取得することができます。データを自動取得すれば、わざわざ手動で打ち込む必要はありません。

>> 個人事業の会計ソフト一覧

>> 個人事業の必要経費一覧

>> 必要経費の消費税区分一覧