収支内訳書の書き方【記入例】白色申告の個人事業主向け

更新日 2026年7月03日

白色申告の個人事業主・フリーランス向けに、「収支内訳書」の書き方を見本付きで解説します。2025年分の確定申告では、左端に「令和5年分以降用」と書かれた用紙を使います。

- 収支内訳書の書き方・記入例【1ページ目】

- 1. 日付記入欄など

- 2. 事業者の情報

- 3. 収入金額・売上原価

- 4. 経費・専従者控除・所得

- 5. 給料賃金の内訳

- 6. 税理士・弁護士等の報酬・料金の内訳

- 7. 事業専従者の氏名等

- 収支内訳書の書き方・記入例【2ページ目】

- 1. 売上(収入)金額の明細

- 2. 仕入金額の明細

- 3. 減価償却費の計算

- 4. 地代家賃の内訳

- 5. 利子割引料の内訳

- 6. 本年中における特殊事情

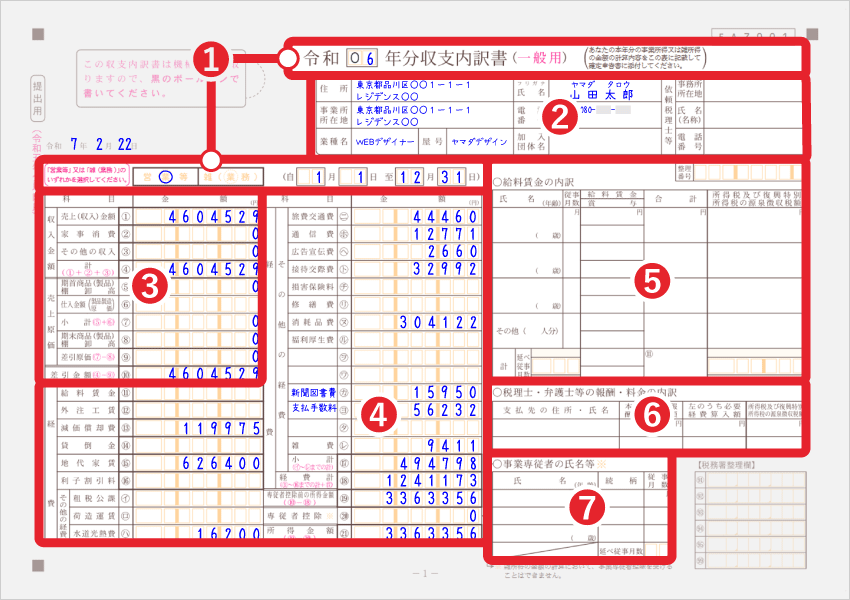

収支内訳書の書き方・記入例【1ページ目】

ここからは、収支内訳書の1ページ目の書き方を記入例付きで解説していきます。2ページ目の記入方法については記事の後半で解説します。

1. 日付記入欄など

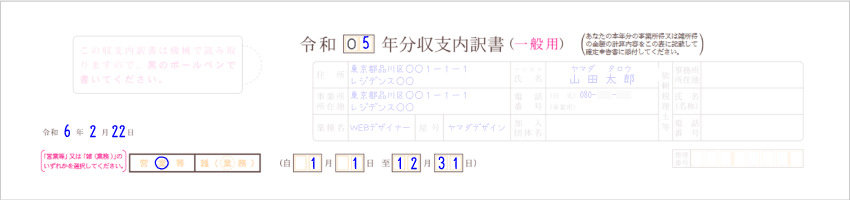

令和0□年分収支内訳書

まず中央上部の「令和0□年分」という部分には、申告対象の年号を記入します。たとえば、2026年に行う「令和7年分」の申告では「7」と記入します。

令和 年 月 日

左部分の日付欄には、この書類の提出日を書きます。たとえば、2月22日に提出するのであれば「令和◯年2月22日」と書きます。

自□□月□□日 至□□月□□日

この欄は、申告の対象期間を記入します。個人事業主の会計期間は1月1日~12月31日と決まっているので、通常は「自□1月□1日 至12月31日」と記入すればOKです。(新規開業の年は「自」のほうを開業日にする)

営業等・雑(業務)

この欄は、簡単に言うと「この収支内訳書は事業所得に関するものですか?雑所得に関するものですか?」と聞いています。個人事業主の場合は「営業等」に◯を付けましょう。

>>「営業等」と「雑」の区別について - 自営百科

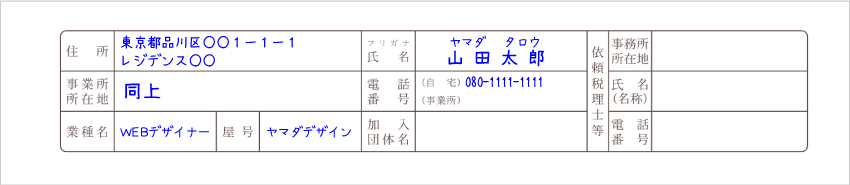

2. 事業主の情報

| 住所 | 自宅の住所を書く |

|---|---|

| 事業所所在地 | 事業を行っている住所を書く(店舗や事務所など) 自宅で仕事をしている場合は「同上」でOK |

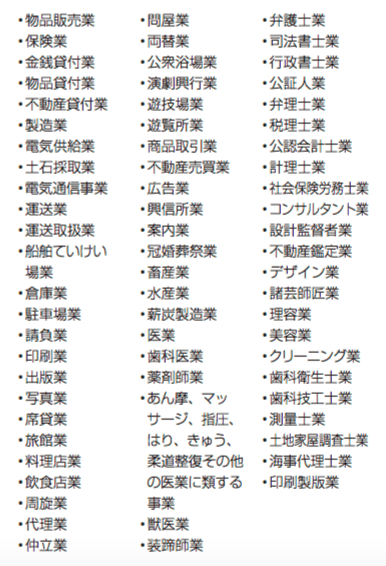

| 業種名 | 個人事業の業種を書く 例)デザイン業・飲食店業・広告業・問屋業など >> その他の業種例 |

| 屋号 | 個人事業主の屋号を書く 特に決めていなければ空欄でOK >> 個人事業主の屋号とは? |

| 氏名 | 個人事業主の本名を書く |

| 電話番号 | 自宅と事業所の電話番号を書く 自宅兼事務所なら片方でOK(携帯番号でもよい) |

| 加入団体名 | 記帳や申告の講習を受けた団体があれば書く 例)「青色申告会」など |

| 依頼税理士等 | 事業の税務に関わった税理士の情報を書く 税理士に依頼していない場合は空欄でOK |

{kind=link}

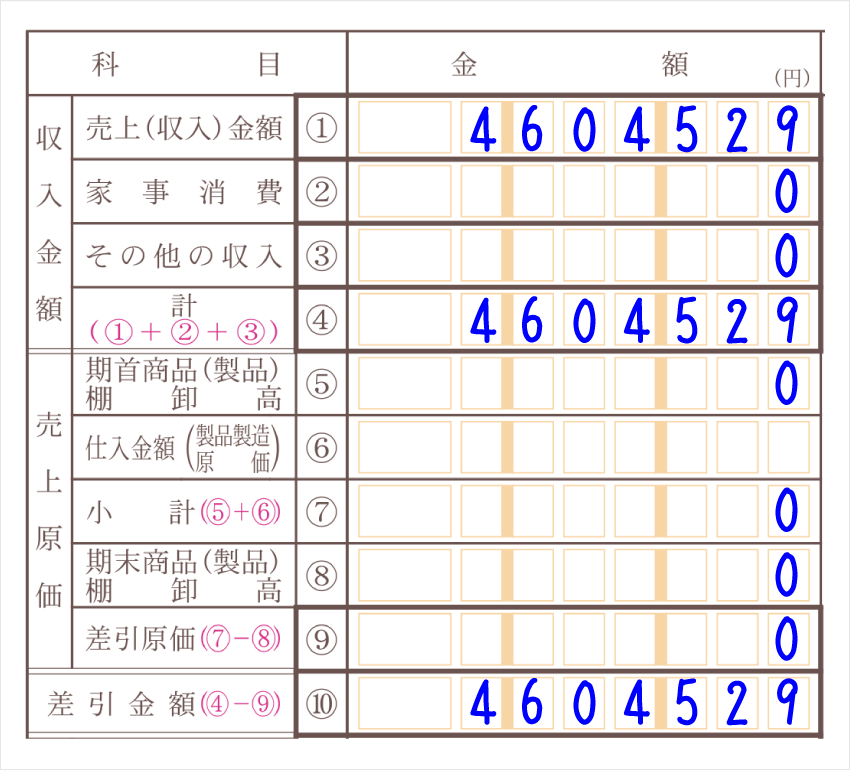

3. 収入金額・売上原価

収入金額

| 売上(収入)金額 | ① | 1年間で得た売上・収入の金額を書く |

|---|---|---|

| 家事消費 | ② | 1年間の家事消費の合計額を書く 家事消費とは、たとえば飲食業者が売れ残った商品を自分で食べる場合などのこと |

| その他の収入 | ③ | 本業以外でちょっとした収入があれば書く |

| 計 | ④ | 上記3つの合計金額を書く |

「その他の収入」には、たとえば事業に関わる給付金などが該当します。要するに「事業に関係するけど売上とは言えない収入」です。特に心当たりがなければ「0」としておきましょう。

売上原価

| 期首商品(製品) 棚卸高 |

⑤ | 1月1日時点での商品・製品の総額 (年の途中で開業した場合は、開業時点の総額) |

|---|---|---|

| 仕入金額 | ⑥ | 1年間の仕入金額 |

| 小計 | ⑦ | 上記2つの合計金額を書く |

| 期末商品(製品) 棚卸高 |

⑧ | 12月31日時点での商品・製品の総額 (年の途中で廃業した場合は、廃業時点の総額) |

| 差引原価 | ⑨ | ⑦から⑧を差し引いた計算結果を書く |

| 差引金額 | ⑩ | ④から⑨を差し引いた計算結果を書く |

仕入れがないフリーランス(コンサルタント業やウェブデザイン業など)の場合、「売上原価」の部分はすべて空欄でOKです。逆に、仕入れをしている小売業・飲食業・製造業などの場合は、売上原価の欄も記入しましょう。

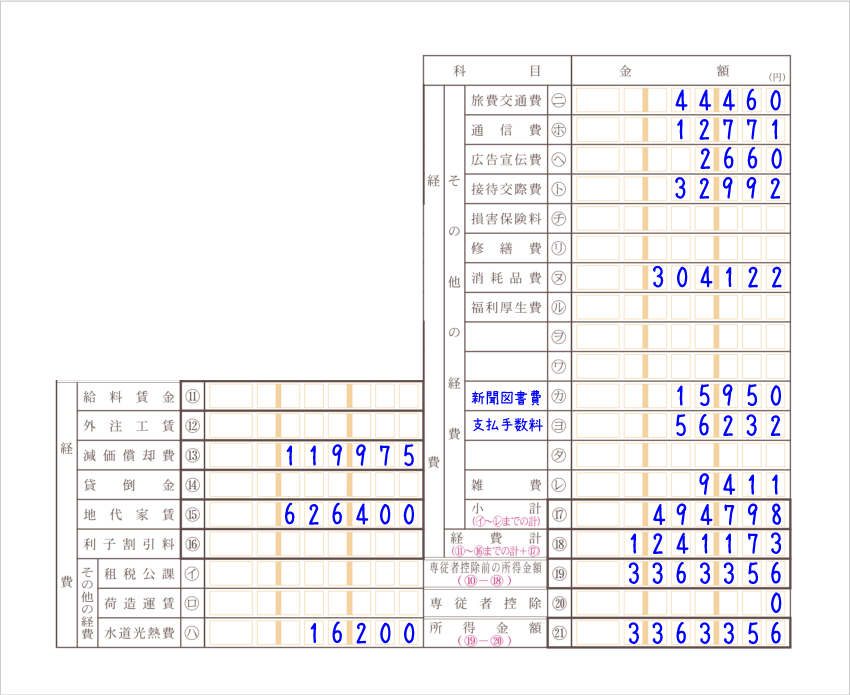

4. 経費・専従者控除・所得

| 給料賃金 | ⑪ | 従業員に支払った給料 ※事業専従者の給料は「専従者控除」に当たるので含めない |

|---|---|---|

| 外注工賃 | ⑫ | 外部の業者に業務委託した際の費用 例)デザイン代、HP運営費、システム開発費 |

| 減価償却費 | ⑬ | 高額な備品を少しずつ経費計上する際の科目 例)PC、カメラ、コピー機、オフィス家具 |

| 貸倒金 | ⑭ | 売掛金などが回収不能になったときに使う科目 例)回収不能になった売掛金・未収金・貸付金 |

| 地代家賃 | ⑮ | 土地や建物の賃料・使用料 例)事務所・店舗の家賃、月極駐車場代 |

| 利子割引料 | ⑯ | 借入の支払利息や手形の割引料など 例)借入金の利息、自動車ローン、住宅ローン |

| 租税公課 | イ | 事業に関わる税金など 例)個人事業税、固定資産税、自動車税 |

| 荷造運賃 | ロ | 商品や郵便物の配送にかかる費用 例)ダンボール箱、緩衝材、ガムテープ、送料 |

| 水道光熱費 | ハ | 事業運営に必要なインフラ費用 例)水道料金、電気料金、ガス料金、灯油代 |

| 旅費交通費 | ニ | 移動費や宿泊費など 例)電車賃、タクシー代、駐車場代、宿泊費 |

| 通信費 | ホ | 通信にかかる費用 例)ネット料金、電話料金、切手代 |

| 広告宣伝費 | ヘ | 商品やサービスの広告・宣伝にかかる費用 例)ネット広告、チラシ、ポスティング費用 |

| 接待交際費 | ト | 取引先などとの関係形成にかかる費用 例)取引先との飲食代、得意先への祝い金 |

| 損害保険料 | チ | 事業に関わる民間保険の保険料 例)自動車保険、自賠責保険、火災保険 |

| 修繕費 | リ | 建物や器具備品などの修理代 例)自動車の修理費、パソコン修理代 |

| 消耗品費 | ヌ | 10万円未満の備品の購入費用 例)文具、名刺、10万円未満のパソコン |

| 福利厚生費 | ル | 従業員の意欲向上などを目的とした費用 例)慰安旅行費、祝い金、見舞金、健康診断料 |

| ヲ ↓ タ |

自作の勘定科目を使っている場合は個々に書く 例)新聞図書費、研修費、支払報酬、諸会費 |

|

| 雑費 | レ | 他の科目に分類できない少額費用 例)ごみ処理代、クリーニング代、引越費用 |

| 小計 | ⑰ | 「租税公課~雑費」の合計金額を書く |

| 経費計 | ⑱ | 必要経費の合計金額を書く |

| 専従者控除前の所得金額 | ⑲ | ⑩から⑱を引いた金額を書く |

| 専従者控除 | ⑳ | 専従者控除の金額を書く 専従者(家族従業員)がいなければ関係ない |

| 所得金額 | ㉑ | ⑲から専従者控除を引いた金額を書く |

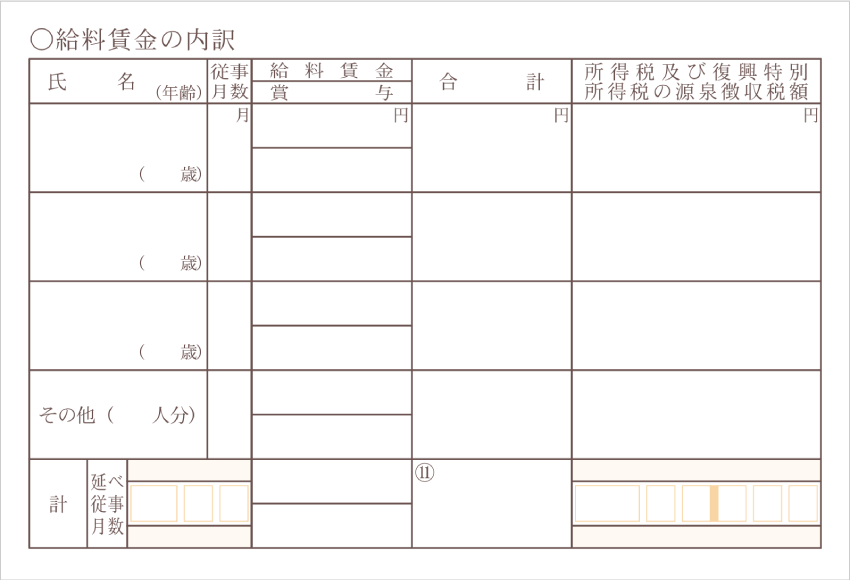

5. 給料賃金の内訳

従業員に給料を払っている場合に記入します。従業員を雇わず、1人で仕事をしている場合は空欄でOKです。

「従事月数」とは、その人が働いた月数のことです。1年間働いてくれたのであれば「12」です。「延べ従事月数」には、従業員全員の従事月数の合計を記入します。

例)Aさん12ヶ月、Bさん2ヶ月、Cさん6ヶ月 → 12 + 2 + 6 = 20

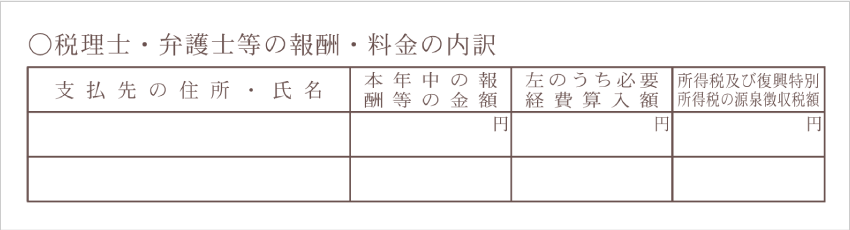

6. 税理士・弁護士等の報酬・料金の内訳

その年に、税理士や弁護士に報酬を支払った場合は記入します。まったくお世話になっていなければ空欄で構いません。

| 支払先の住所・氏名 | 報酬を支払った税理士事務所の名前と住所を書く |

|---|---|

| 本年中の報酬等の金額 | その年に支払った金額を書く |

| 左のうち必要経費算入額 | 支払った金額のうち、経費計上する金額を書く 基本的には左と同じ金額でOK(家事按分をした場合などは金額が異なる) |

| 所得税及び復興特別所得税の源泉徴収税額 | その報酬から源泉徴収した税金の金額を書く |

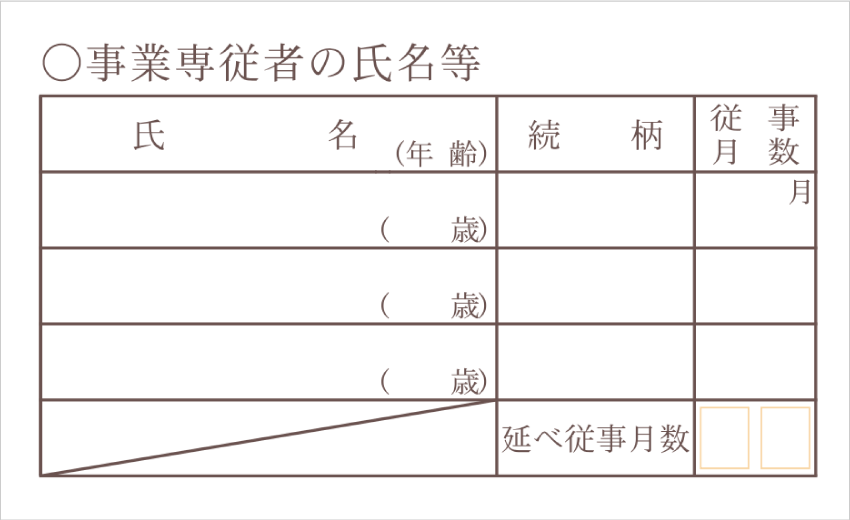

7. 事業専従者の氏名等

事業専従者に給料を払っている場合はここに記入します。事業専従者とは、簡単にいうと「あなたの事業を手伝ってくれている親族」のことです。1人で働いている場合は空欄のままで構いません。

「続柄」には、あなたとその人の関係を記入します(夫・妻・子など)。「従事月数」には、その人が働いた月数を記入します(1年間働いた場合は「12」)。延べ従事月数には、全員分の従事月数の合計を記入します。専従者が1人の場合は、従事月数と延べ従事月数は同じ数になります。

>> 白色申告の事業専従者控除について

>> 事業専従者は配偶者控除や扶養控除の対象外!

収支内訳書の書き方・記入例【2ページ目】

ここからは、収支内訳書の2ページ目の記入方法を見本付きで解説していきます。

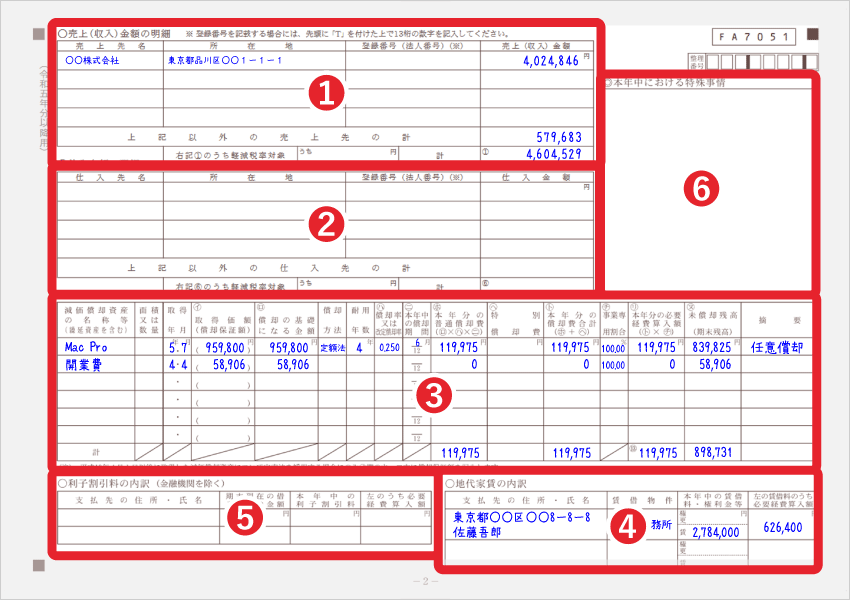

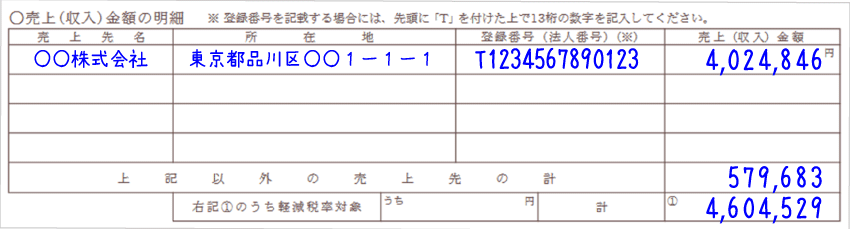

1. 売上(収入)金額の明細

| 売上先名 | 主な取引先の会社名などを書く |

|---|---|

| 所在地 | 取引先の事務所や店舗の住所を書く ※「登録番号」を記入していれば書かなくてOK |

| 登録番号 (法人番号) |

取引先のインボイス登録番号か法人番号を書く ※「所在地」を記入していれば書かなくてOK |

| 売上(収入)金額 | そこから1年間で得た売上金額を書く |

| 上記以外の売上先の計 | 上記以外の取引先から得た売上の合計を書く |

| 右記①のうち 軽減税率対象 |

軽減税率の対象となる売上があれば書く 記入は任意なので空欄でもOK |

| 計 | 金額の総計を書く |

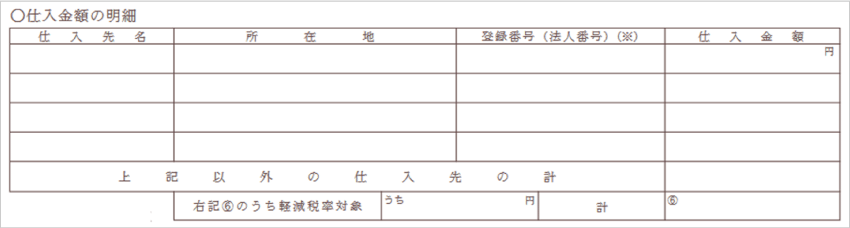

2. 仕入金額の明細

こちらも上記の「売上(収入)金額の明細」と同じように、仕入先の情報や仕入れ金額を記入します。仕入れをしない業種(フリーランスなど)の場合は、まるごと空欄で構いません。

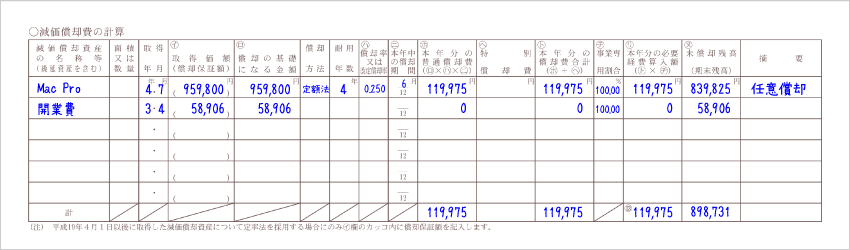

3. 減価償却費の計算

減価償却とは、簡単にいうと「高額なものは数年にわたって少しずつ経費にする」という会計処理です。初心者にはややこしい部分なので、会計ソフトを頼るのがおすすめです。会計ソフトを使えば、減価償却の計算も一瞬で終わります。

>> 白色申告におすすめの会計ソフト【無料ソフトも!】

| 減価償却資産の名称等 | 資産の名称を書く 例)パソコン、自動車、デスク |

|---|---|

| 面積 又は 数量 | 資産の数量を書く (建物などの場合は面積を書く) |

| 取得年月 | 購入した日付を書く |

| 取得価額(イ) | 購入にかかった金額を書く (手数料や送料なども含んだ金額) |

| 償却の基礎になる金額(ロ) | 基本的には、左の「イ」と同じ金額でOK ※平成19年3月31日以前に購入した場合は異なる |

| 償却方法 | 「定額法」か「定率法」のどちらか 基本は「定額法」(定率法を選ぶには申請が必要) >> 減価償却の定額法とは? |

| 耐用年数 | その資産の耐用年数を書く >> 耐用年数とは? |

| 償却率(ハ) | その資産の償却率を書く 定額法の場合、耐用年数が2年なら0.5、3年なら0.334、4年なら0.25 >> 償却率の一覧表 - 国税庁 |

| 本年中の償却期間(ニ) | その年の償却期間を書く たとえば、8月に買ったものは8~12月の5ヶ月が償却期間となるので「5」と書く 前年から引き続き償却し続けているものは「12」と書く |

| 本年分の普通償却費(ホ) | (ロ)×(ハ)×(ニ)の計算結果を書く |

| 特別償却費(ヘ) | ほとんどの人には関係ない 災害で失った資産の代替品を買った場合などは、その年の償却費を特別に割増しできる |

| 本年分の償却費合計(ト) | (ホ)と同じ金額を書けばOK もし特別償却費がある場合は、その金額も合計して書く |

| 事業専有割合(チ) | その資産を家庭用でも使っている場合は、家事按分の割合を書く 仕事でしか使っていない場合は「100」と書く |

| 本年分の必要経費算入額(リ) | (ト)×(チ)の計算結果を書く 事業専用の資産であれば(ト)と同じ金額でOK |

| 未償却残高(ヌ) | 「償却の基礎になる金額」から、「その年の償却費も含めて、すでに今まで償却した金額」を引いた金額を書く 要するに、来年以降に償却する残高のこと |

| 摘要 | 何か備考があれば書く |

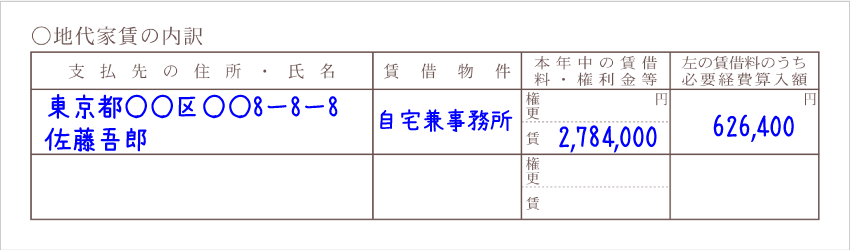

4. 地代家賃の内訳

| 支払先の住所・氏名 | 大家さんの個人名や、不動産会社の法人名などを書く |

|---|---|

| 賃借物件 | 利用している物件の用途を書く 例)事務所、倉庫、自宅兼事務所、店舗など |

| 本年中の賃借料・権利金等 | 権・更 → 礼金や契約更新料の合計を書く(権利金・更新料) 賃 → その年に払った賃貸料の合計を書く |

| 左の賃借料のうち必要経費算入額 | 権・更・賃のうち経費計上している金額を書く 家事按分をしていない場合は、左の合計額をそのまま書く |

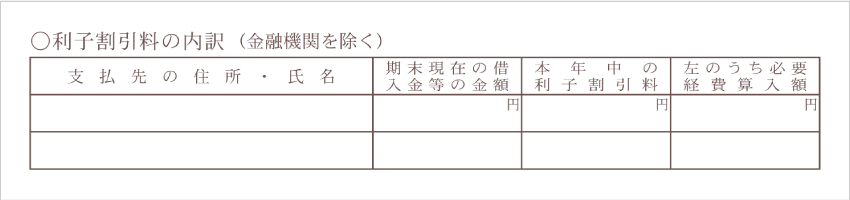

5. 利子割引料の内訳

この欄は、「金融機関"以外"の個人や法人からの借入金」の利子がある場合にだけ記入します。金融機関へ支払う利子については、ここへ書く必要はありません。

| 支払先の住所・氏名 | 主な支払先の住所・氏名を書く |

|---|---|

| 期末現在の借入金等の金額 | 基本的には12月31日の時点で残っている借入金等の金額を書く |

| 本年中の利子割引料 | 1年間で支払った利子割引料の金額を書く |

| 左のうち必要 経費算入額 |

その利子割引料のうち、経費に計上した金額を書く 通常は左と金額と同じ金額でOK (借入の目的が全て事業用ではなく、家事按分をした場合は、その割合に応じた金額を書く) |

6. 本年中における特殊事情

もし、何か特殊な事業があって税務署に伝えたいことがあれば、こちらに記入します。

これで収支内訳書の記入は終了です。お疲れさまでした!続いて「確定申告書」を作成しましょう。

白色申告で提出する必要書類

| 収支内訳書 | 個人事業の売上や経費、その詳細を示すもの |

|---|---|

| 確定申告書 | 個人事業主の所得、所得控除、所得税計算のプロセスを示すもの |

| 添付書類台紙 | マイナンバー確認書類のコピーや控除証明書などを貼り付けるもの |

>> 確定申告書の書き方

>> 確定申告書類を自動作成できる!白色申告のおすすめ会計ソフト

>> 個人事業主が確定申告で提出する書類まとめ