確定申告の提出書類まとめ【白色申告・青色申告】帳簿や領収書は必要?

更新日 2026年7月22日

個人事業主やフリーランス向けに、確定申告で提出する必要書類をまとめました。白色申告と青色申告で、提出書類が異なります。

>> 会社員やアルバイトの提出書類についてはコチラ

個人事業主が確定申告で提出する必要書類

| 白色申告の提出書類 | 青色申告の提出書類 |

|---|---|

| ・収支内訳書 ・確定申告書(第一表・第二表) ・添付書類 |

・青色申告決算書 ・確定申告書(第一表・第二表) ・添付書類 |

個人事業主やフリーランスの場合、確定申告で提出する書類は「白色申告」と「青色申告」で違います。ここからは、それぞれの必要書類を詳しく解説していきます。

確定申告の提出書類【白色申告の場合】

- 収支内訳書(合計2ページ)

- 確定申告書 第一表・第二表

- 添付書類

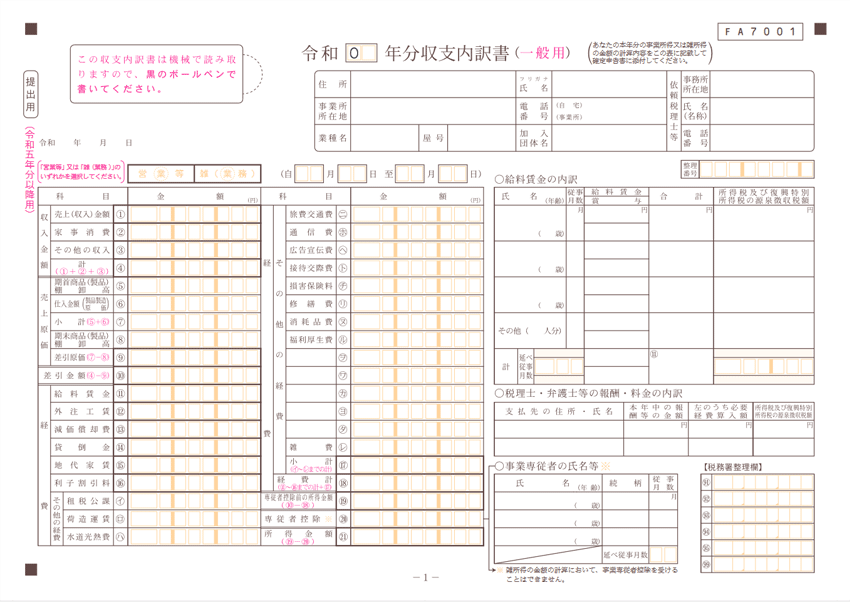

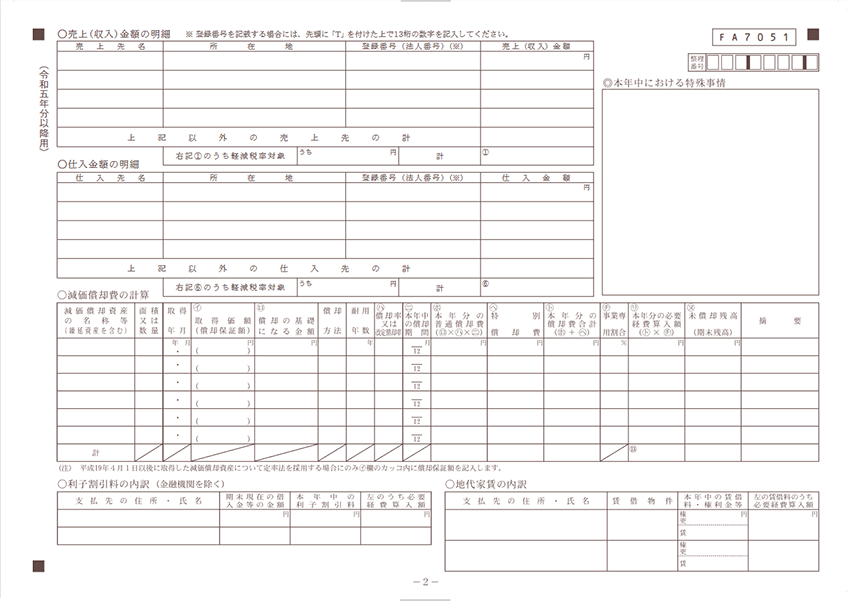

「収支内訳書」は、個人事業で生じた売上や経費の内訳を記入するものです。これはいわゆる決算書なのですが、白色申告では「収支内訳書(しゅうしうちわけしょ)」と呼びます。

収支内訳書

| 1ページ目 | 2ページ目 |

|---|---|

|

|

| 売上や経費の内訳などを記入する | 売上先や仕入れ先などの詳細を記入する |

1ページ目には、収入や売上原価、経費の内訳などを記入します。従業員や専従者(家族の従業員)がいる場合は、給料賃金の内訳なども記入しましょう。2ページ目には、主な売上先や仕入先、減価償却費などを記入します。

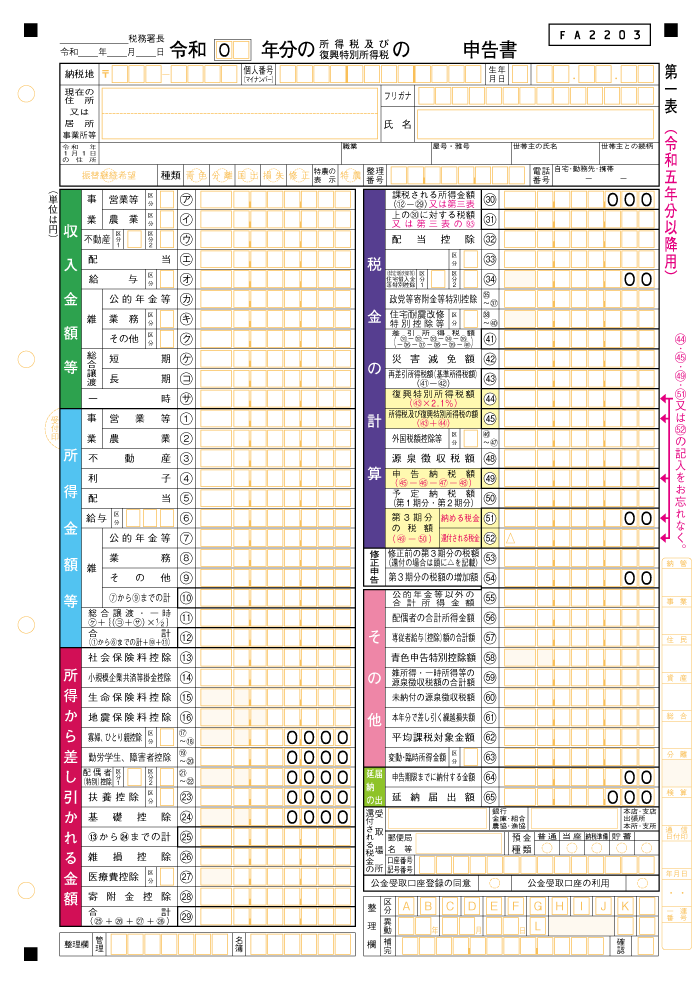

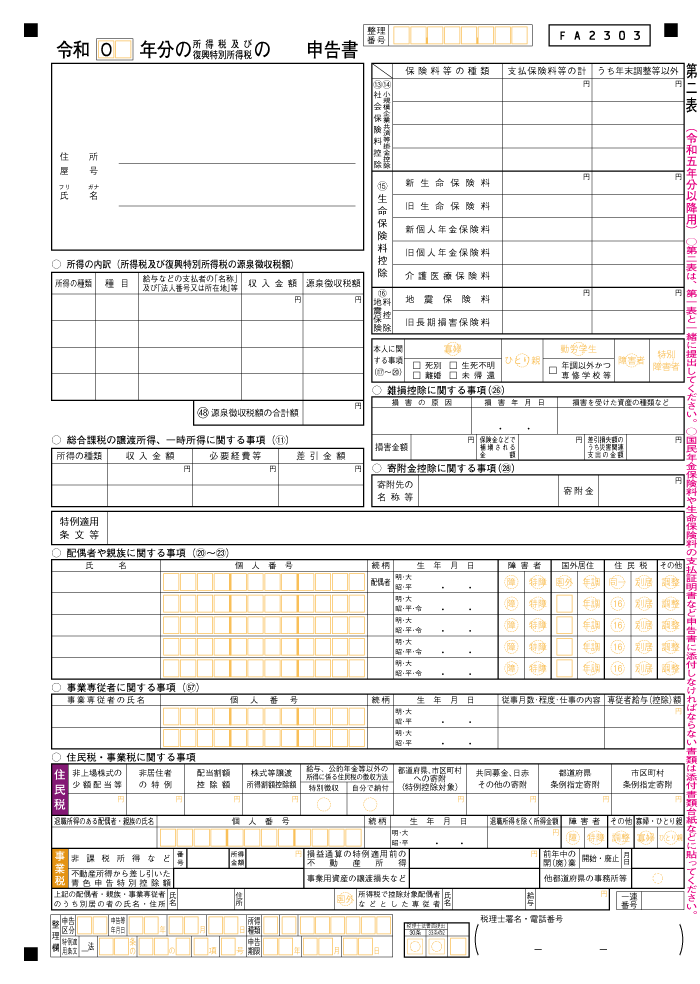

確定申告書

| 第一表 | 第二表 |

|---|---|

|

|

| 収入や各種控除、税金計算について記入する | 所得控除などの詳細を記入する |

確定申告書では、収支内訳書で算出した事業収入・事業所得を転記したうえで、所得控除なども反映して納税額を計算します。

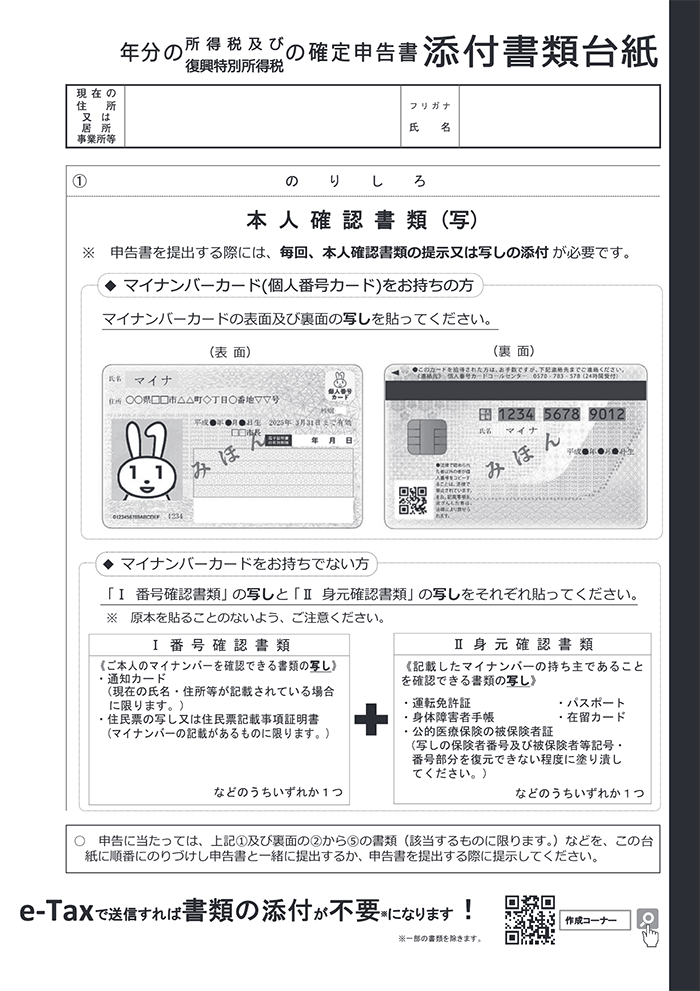

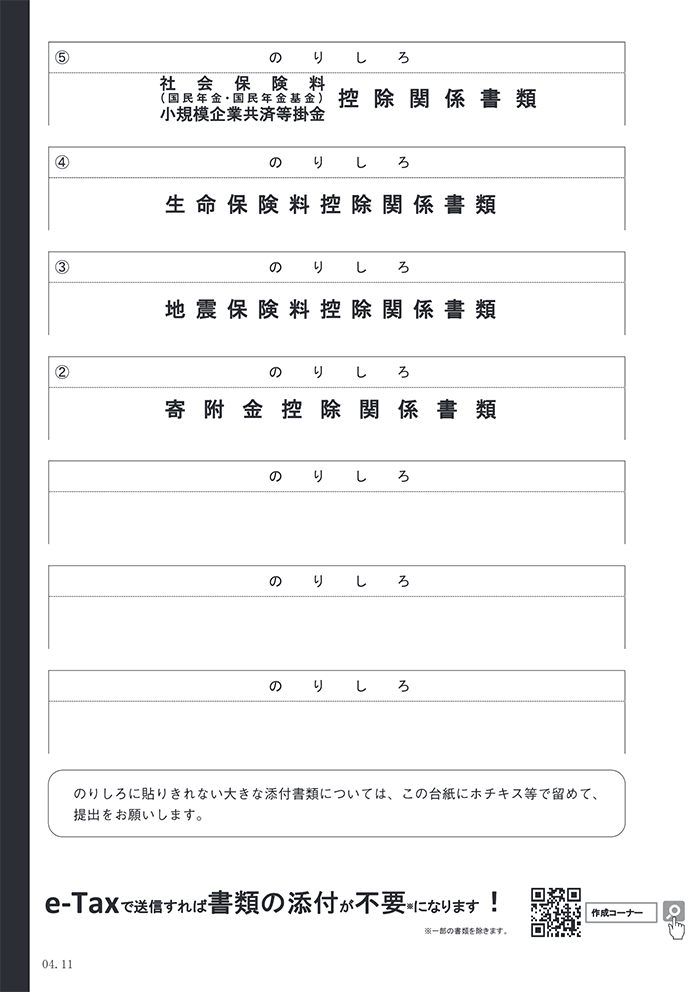

添付書類台紙

| 表面 | 裏面 |

|---|---|

|

|

>> 添付書類台紙の使い方

添付書類台紙には、本人確認書類のコピーや所得控除の証明書などを貼り付けて提出します。

日頃から会計ソフトで帳簿付けをしていれば、確定申告書類の大部分は自動で作成できます。無料で使えるソフトもあるので、上手に活用して確定申告するのがおすすめです。

>> 白色申告におすすめの会計ソフト【比較一覧表】

確定申告の提出書類【青色申告の場合】

青色申告は、白色申告に比べて確定申告書類に記入する項目が多いです。その代わり、青色申告特別控除などの節税メリットがあります。

- 所得税青色申告決算書(合計4ページ)

- 確定申告書

- 添付書類

青色申告では、所得税青色申告決算書・確定申告書・添付書類を提出します。白色申告とは決算書が違いますが、その他の書類は同じです。

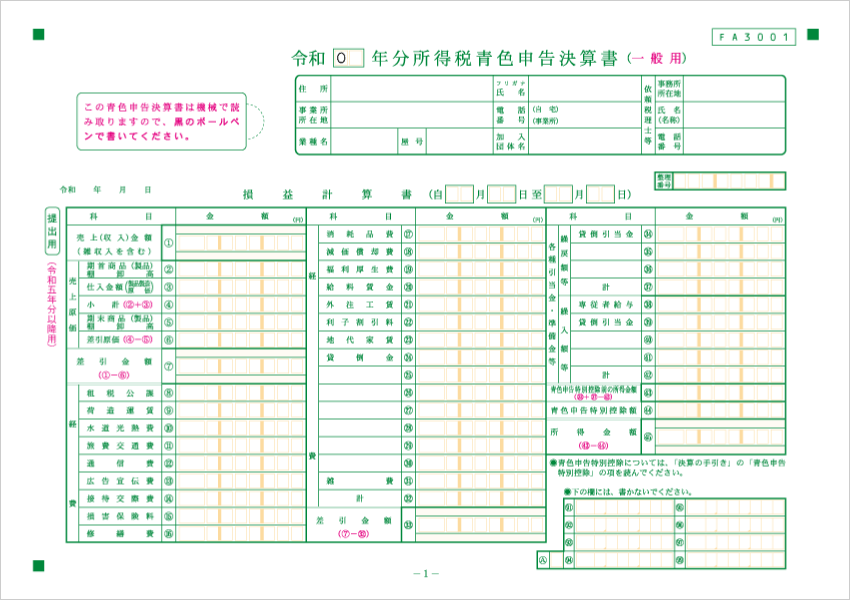

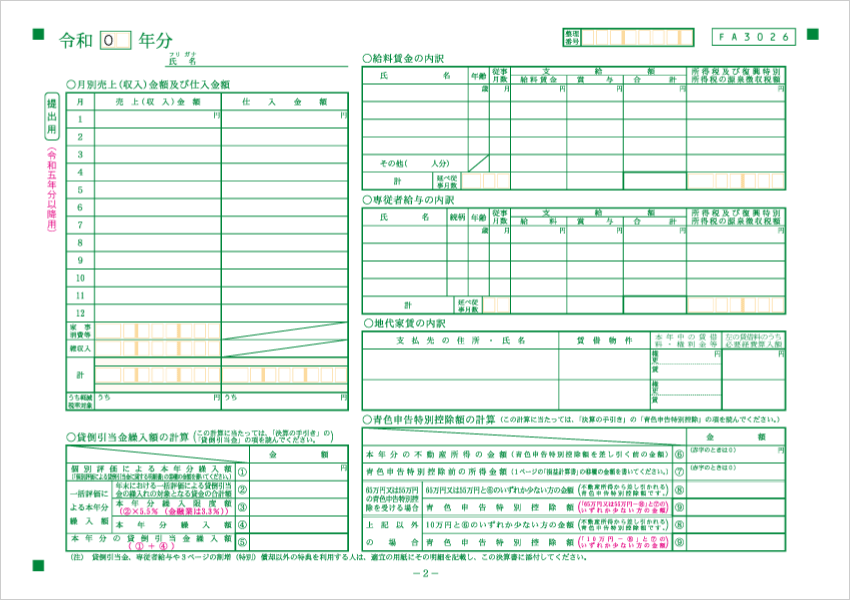

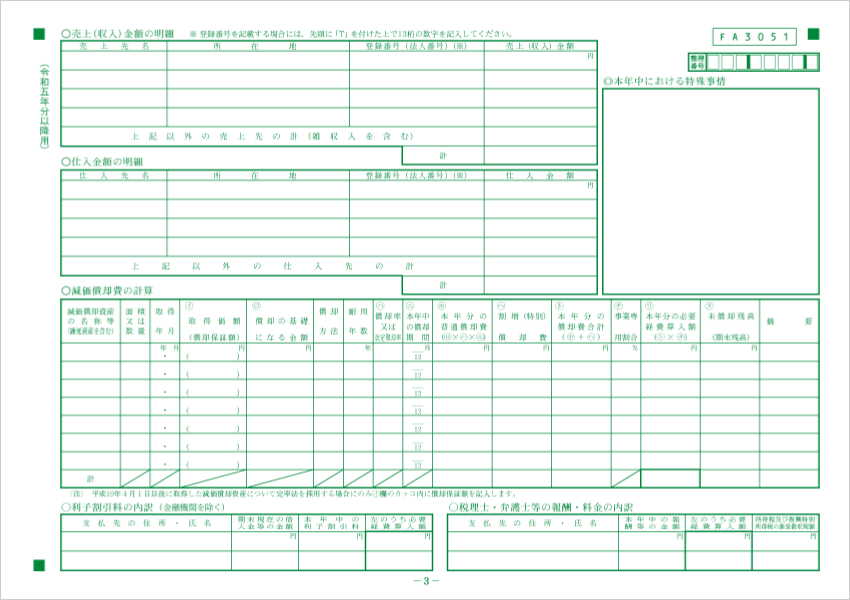

青色申告決算書

| 1ページ目 | 2ページ目 |

|---|---|

|

|

| 売上や経費の内訳、所得金額などを記入する | 月ごとの売上や従業員への給料賃金を記入する |

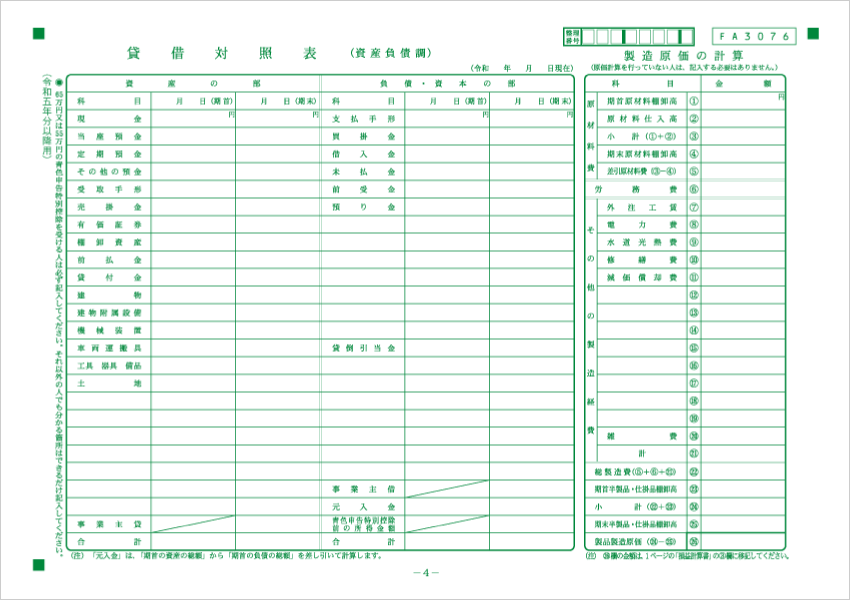

| 3ページ目 | 4ページ目 |

|

|

| 減価償却や利子割引料などの詳細を記入する | 貸借対照表と製造原価の計算を記入する |

>> 青色申告決算書の書き方

ちなみに、55万円・65万円の特別控除を狙わないのであれば、4ページ目の貸借対照表は不要です。

>> 3種類の青色申告を比較 - 簡易簿記・現金式簡易簿記・複式簿記

確定申告書

| 第一表 | 第二表 |

|---|---|

|

|

| 収入や各種控除、税金計算について記入する | 所得控除などの詳細を記入する |

確定申告書では、青色申告決算書で算出した事業収入・事業所得を転記したうえで、所得控除なども算入して納税額を計算します。

添付書類台紙

| 表面 | 裏面 |

|---|---|

|

|

>> 添付書類台紙の使い方

添付書類台紙には、本人確認書類のコピーや所得控除の証明書などを貼り付けて提出します。

会計ソフトを使えば、青色申告の確定申告書類も簡単に作成できます。とくに、青色申告決算書の貸借対照表などは、初心者にはかなり難しいので、会計ソフトを活用するのがおすすめです。

>> 青色申告におすすめの会計ソフト【比較一覧表】

確定申告で帳簿や領収書は提出しない?

確定申告のとき、帳簿や領収書を提出する必要はありません。以下のようなものは確定申告では提出しません。

確定申告で提出しないもの(主な例)

- 帳簿

- 領収書・レシート

- 納品書

- 請求書

- 銀行通帳

- 取引先からもらった支払調書

- 源泉徴収票

ただし、これらの帳簿・書類は定められた期間にわたって保管しておく義務があります。保存期間は、白色申告と青色申告で異なります。

帳簿・書類の保存期間【白色申告の場合】

| 法定帳簿(収入金額や必要経費を記載した帳簿) | 7年 |

|---|---|

| その他に任意で作った帳簿 | 5年 |

| 書類(領収書や請求書、納品書、送り状、棚卸表など) | 5年 |

帳簿・書類の保存期間【青色申告の場合】

| 帳簿(仕訳帳や総勘定元帳など) | 7年 |

|---|---|

| 決算関係書類(貸借対照表、損益計算書、棚卸表など) | 7年 |

| 現金預金取引等の関係書類(領収書、請求書、預金通帳など) | 7年* |

| その他の書類(見積書、注文書、納品書など) | 5年 |

* 前々年分の所得が300万円以下の場合は5年でOK

保存期間が「5年」のものと「7年」のものがありますが、ひとまず「ぜんぶ7年保管する」と決めておくのがおすすめです。

>> 白色申告・青色申告での帳簿の保存期間と保存方法

>> 個人事業主におすすめの会計ソフト【比較一覧】

>> 収支内訳書の書き方(白色申告)

>> 青色申告決算書の書き方(青色申告)

>> 確定申告書の書き方