事業所得とは?計算式や必要経費の考え方【個人事業主の所得】

更新日 2024年7月10日

本記事では、個人事業主向けに「事業所得」を解説しています。所得税法上、所得は大きく10種類に分けられています。そのうち、多くの個人事業主にとって最重要なのが、この事業所得です。

事業所得とは?

ほとんどの事業から生まれる所得は「事業所得」に当てはまります。下記のような業種から生じる所得は、事業所得とされます。たとえばフリーランスのWEBデザイナーが、ウェブデザインの対価として得る報酬は事業所得になります。

事業所得を得る業種の例

サービス業、小売業、卸売業、飲食業、宿泊業、教育業、医療業、金融業、保険業、運輸業、情報通信業、インフラ業、製造業、建設業、農業、林業、漁業、鉱業

上記は総務省「日本標準産業分類」の大きな分類をもとに例示した業種ですが、要するに「大体のビジネスから生まれるんは事業所得なんやな」という理解でOKです。多くの個人事業主が生業で得るのは、この事業所得です。

ただし、所得の種類は事業所得だけではありません。

例えば、不動産の貸し付け利益は、原則として「不動産所得」に当てはまります。また、会社員がもらう給料は「給与所得」です。

>> 10種類の所得 - 所得の種類を確認しておこう

事業所得の計算方法

売上などの収入から、必要経費などを差し引いて、残った金額が「事業所得」です。 かんたんに示すと、以下の計算式で事業所得を算出することになります。 なお、ここでいう「収入」は「事業収入」、つまり事業で得た収入のことを指します。 たとえば個人事業の他にアルバイトをして給料をもらっている場合、それは「給与収入」なので事業収入には含めません。

- 事業所得の計算式

- 収入 − 必要経費 = 事業所得

青色申告の場合には、さらに青色申告特別控除額(最高65万円)を差し引いた金額が事業所得となります。 つまり、青色申告の場合は下記のように計算します。

- 事業所得の計算式(青色申告の場合)

- 収入 − 必要経費 − 青色申告特別控除 = 事業所得

個人事業主の所得税は、この事業所得をもとに算出します。

- 所得税の計算式

- 事業所得 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

所得税の計算方法に関する詳細は、下記のページをご参照下さい。

>> 個人事業主の所得税について

「収入」とは?

個人事業において「収入」の多くを占めるのは、事業の「売上」ですが、収入は他にも以下のものを含みます。 つまり、収入は売上よりも広い概念だということです。>> 収入・売上・所得の違い

これらも「収入」に含まれる

- お金以外の物や権利、その他の経済的利益の価額

- 商品を自家用に消費したり贈与した場合の、その商品の価額

- 商品等の棚卸資産について損失を受けたことにより支払ってもらう保険金や損害賠償金など

- 空箱や作業くずなどの売却代金

- 仕入割引やリベート収入

例えば、国から助成金を得た場合は、基本的に「収入」として扱うことになっています。助成金が「売上」でないことは、納得できるかと思います。このように、売上以外のものも含む広い概念が「収入」です。

あるいは、箇条書き2つ目の「商品を自家用に消費したり贈与した場合の、その商品の価額」について考えてみましょう。 これは例えば、電気店を営んでいる事業者が、商品である蛍光灯を自宅用として使った場合、この商品の価額も「収入」としてカウントしなければいけないということです。

この蛍光灯の例も、実際にお客さんに売ったのではなく、自分で使っているだけなので「売上」とは言えませんね。 ちなみに「価額」とは、簡単にいうとそのものの値打ち(価値)のことです。

リベートとは、商品を大量に仕入れた場合などに、メーカーや卸売業者が小売店に売上の一部を返してくれること。 報奨金、奨励金、キックバック等という形で支払われます。多くの事業者にとっては関係のないものです。

「必要経費」とは?

必要経費とは、収入を得るために直接必要な、売上原価・販売費・管理費・その他の費用のことを指します。 (>> 事業所得の課税のしくみ - 国税庁)

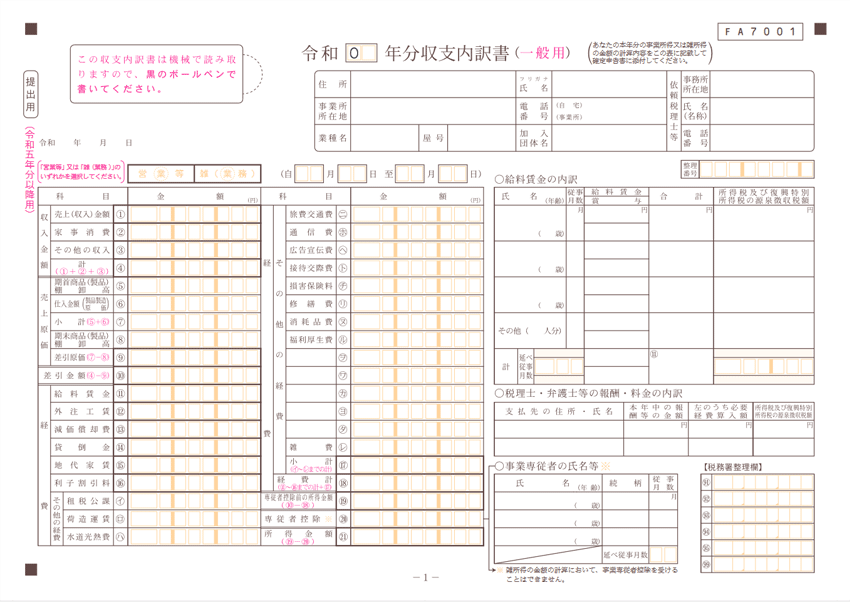

白色申告の個人事業主は、確定申告で「収支内訳書」を提出します。

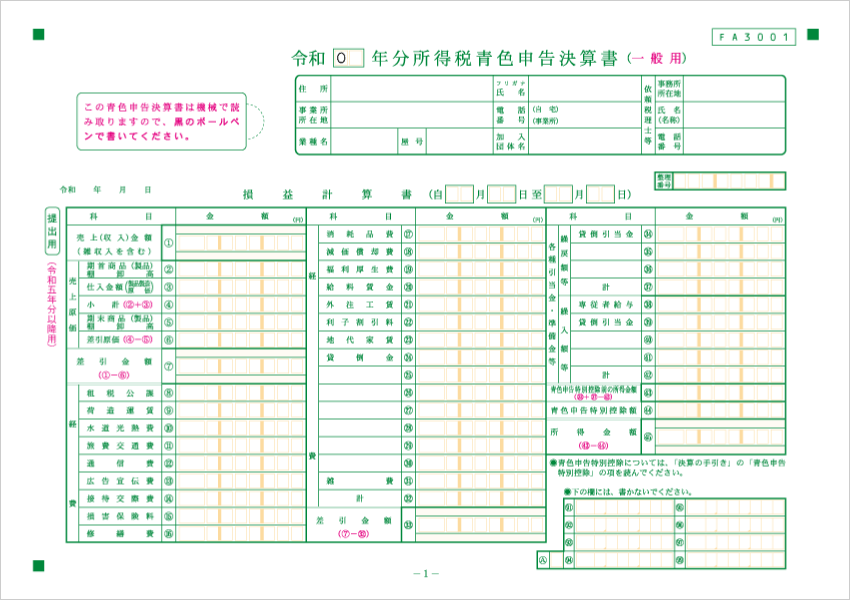

青色申告の個人事業主は、「青色申告決算書」を提出します。

この収支内訳書と青色申告決算書には、あらかじめ経費の種類が記載されています。

使った経費の金額を、この経費の種類(勘定科目)に振り分けていきます。

>> 個人事業で使う経費の種類一覧

| 収支内訳書(一般用) | 青色申告決算書(一般用) |

|---|---|

|

|

上記はそれぞれ「一般用」の決算書ですが、不動産を営んでいる個人事業主には「不動産所得用」、 農業を営んでいる方には「農業所得用」の決算書が用意されています。 これらの専用の決算書では、記載されている経費の勘定科目も異なります。