確定申告書類の書き方まとめ【個人事業主向け】

更新日 2026年7月21日

確定申告の提出書類【白色申告・青色申告】

| 白色申告で提出する書類 | 青色申告で提出する書類 |

|---|---|

必要に応じてその他の申告書類を提出する

個人事業主やフリーランスの場合、確定申告の提出書類は「白色申告」と「青色申告」で異なります。なお、青色申告をするには税務署への事前申請が必要です。

確定申告書類は、手書きの場合はボールペンで記入します。訂正する場合は、訂正する文字を二重線で消し、その近くの余白に正しい文字を分かりやすく記入します。

ちなみに、会計ソフトを使えば確定申告書類の大半は一瞬で自動作成できます。無料で使えるソフトもあるので、まだ導入していない人はいちど試してみるのがおすすめです。

>> 個人事業主におすすめの会計ソフト【比較一覧】

白色申告の収支内訳書の書き方

白色申告の「収支内訳書」では、1ページ目に1年間の売上や経費を記入し、2ページ目にそれらの内訳を記入します。2026年に行う確定申告では、左端に「令和5年分以降用」と記載された用紙を使いましょう。

収支内訳書 1ページ目

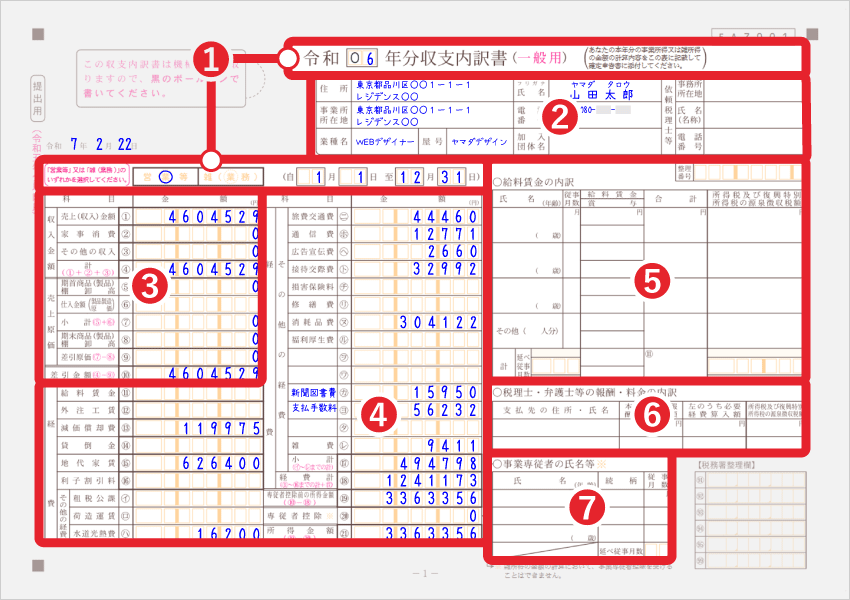

| ① | 申告する年分や提出日を書く 個人事業主は基本的に「営業等」に◯を付ける |

|---|---|

| ② | 事業主の住所・氏名・電話番号などを書く 「加入団体名」には、記帳や申告の講習を受けた団体を書く(なければ空欄でOK) |

| ③ | 売上や売上原価を記入する 家事消費とは、仕入れた商品を自分で使った分のこと |

| ④ | 必要経費を勘定科目ごとに書く 空欄に自作の勘定科目を追加してもOK >> 必要経費の勘定科目【一覧】 |

| ⑤ | 従業員に払った給料賃金の内訳を書く 従業員がいない場合は空欄でOK |

| ⑥ | 税理士や弁護士に支払った報酬の内訳を書く とくに支払っていない場合は空欄でOK |

| ⑦ | 事業専従者の氏名などを書く 事業専従者とは、事業を手伝っている親族などのこと |

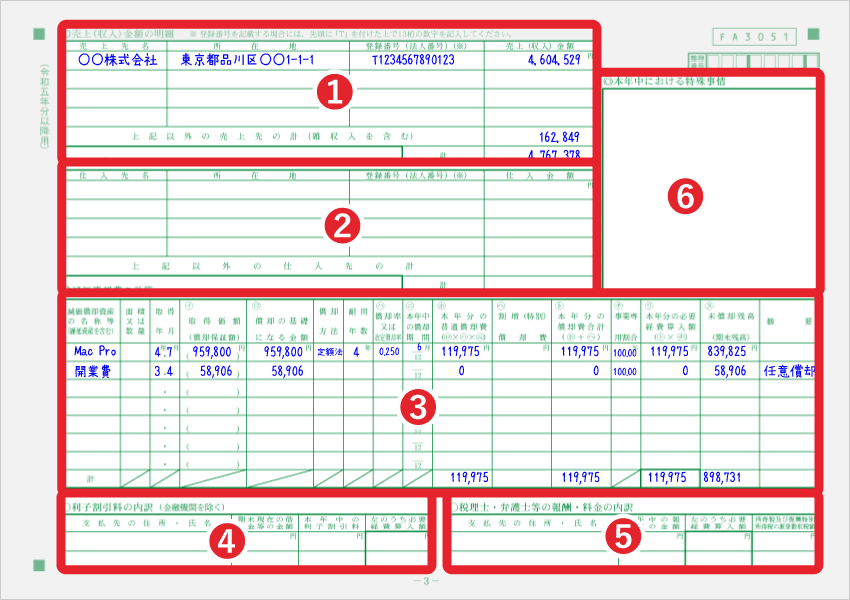

収支内訳書 2ページ目

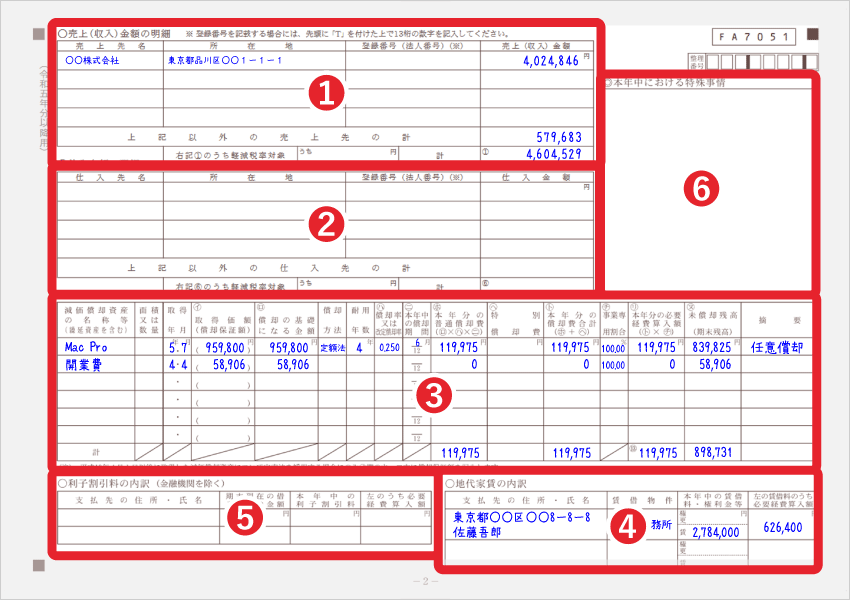

| ① | 主な売上先ごとに売上金額を書く |

|---|---|

| ② | 主な仕入先ごとに仕入れ金額を書く |

| ③ | 何か特殊な事情があった場合はこちらに書く |

| ④ | 減価償却費の詳細を書く 減価償却とは、10万円以上の備品などの購入時に行う会計処理 |

| ⑤ | 利子割引料の内訳を書く |

| ⑥ | 事務所や店舗の地代家賃の内訳を書く |

青色申告決算書の書き方

2025年分の確定申告では、左端に「令和5年分以降用」と書かれた用紙を使いましょう。ちなみに、現金主義の申請を出した方は「青色申告決算書(現金主義用)」という用紙を使います。

青色申告決算書 1ページ目

| ① | 申告する年分や提出日を書く 例)令和8年3月10日に令和7年分の申告書類を提出する場合、中央上の年号に「7」と書き、日付欄には「令和8年3月10日」と書く |

|---|---|

| ② | 事業主の住所・氏名・電話番号などを書く |

| ③ | 売上金額や原価を書く 仕入れがない業種の場合、売上原価は空欄でOK |

| ④ | 必要経費を勘定科目ごとに書く >> 必要経費の勘定科目【一覧】 |

| ⑤ | 貸倒引当金や専従者給与を書く 該当する金額がない場合はすべて空欄でOK |

| ⑥ | 青色申告特別控除額と所得金額を書く |

青色申告決算書 2ページ目

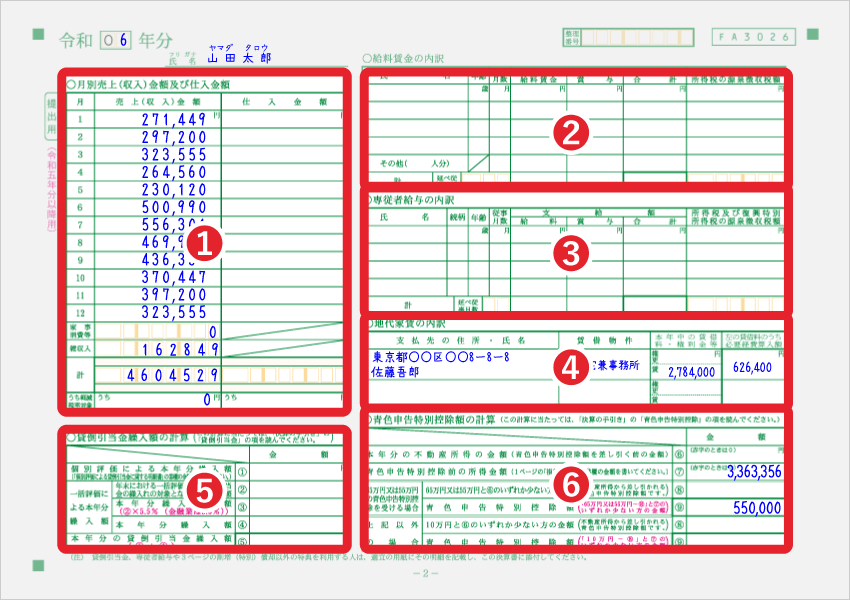

| ① | 月ごとの売上金額と仕入金額を書く |

|---|---|

| ② | 従業員に支払った給料賃金の内訳を書く |

| ③ | 専従者給与の内訳を書く 専従者とは、事業を手伝っている親族などのこと |

| ④ | 事務所や店舗の地代家賃の内訳を書く |

| ⑤ | 貸倒引当金を繰り入れる場合は書く 貸倒引当金とは、簡単に言うと「回収できなくなりそうな売掛金」のこと |

| ⑥ | 青色申告特別控除額の控除額などを書く |

青色申告決算書 3ページ目

| ① | 主な売上先ごとに売上金額を書く |

|---|---|

| ② | 主な仕入先ごとに売上金額を書く |

| ③ | 何か特殊な事情があった場合には、こちらに書く |

| ④ | 減価償却費を書く |

| ⑤ | 利子割引料の内訳を書く |

| ⑥ | 税理士や弁護士に報酬を払った場合に書く |

青色申告決算書 4ページ目

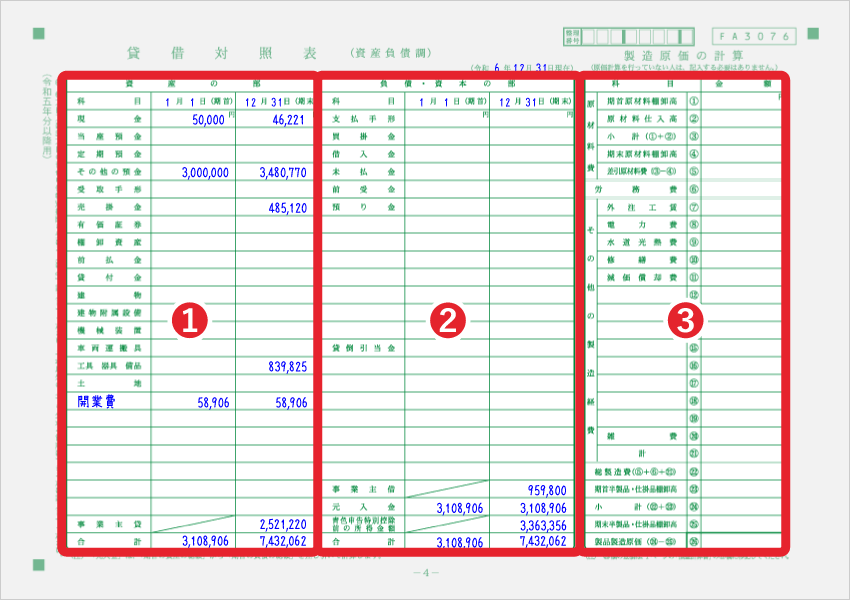

55万円・65万円の青色申告特別控除を狙うなら、4ページ目の貸借対照表まで作成する必要があります。一方、10万円控除を目指すのであれば、4ページ目の貸借対照表を記入する必要はありません。

| ① | 資産を記入する |

|---|---|

| ② | 負債と資本を記入する |

| ③ | 製造業の場合はこちらに原価を記入する (同じページだが「貸借対照表」とは関係ない) |

貸借対照表の作成方法については、以下の記事も参考にしてください。

>> 借方・貸方とは?複式簿記の仕訳を分かりやすく

確定申告書 第一表・第二表の書き方

確定申告書には「第一表〜第五表」まで種類がありますが、主に使うのは「第一表」と「第二表」だけです。ここに、収入・所得・所得控除・税額などを記入していきます。

確定申告書 第一表

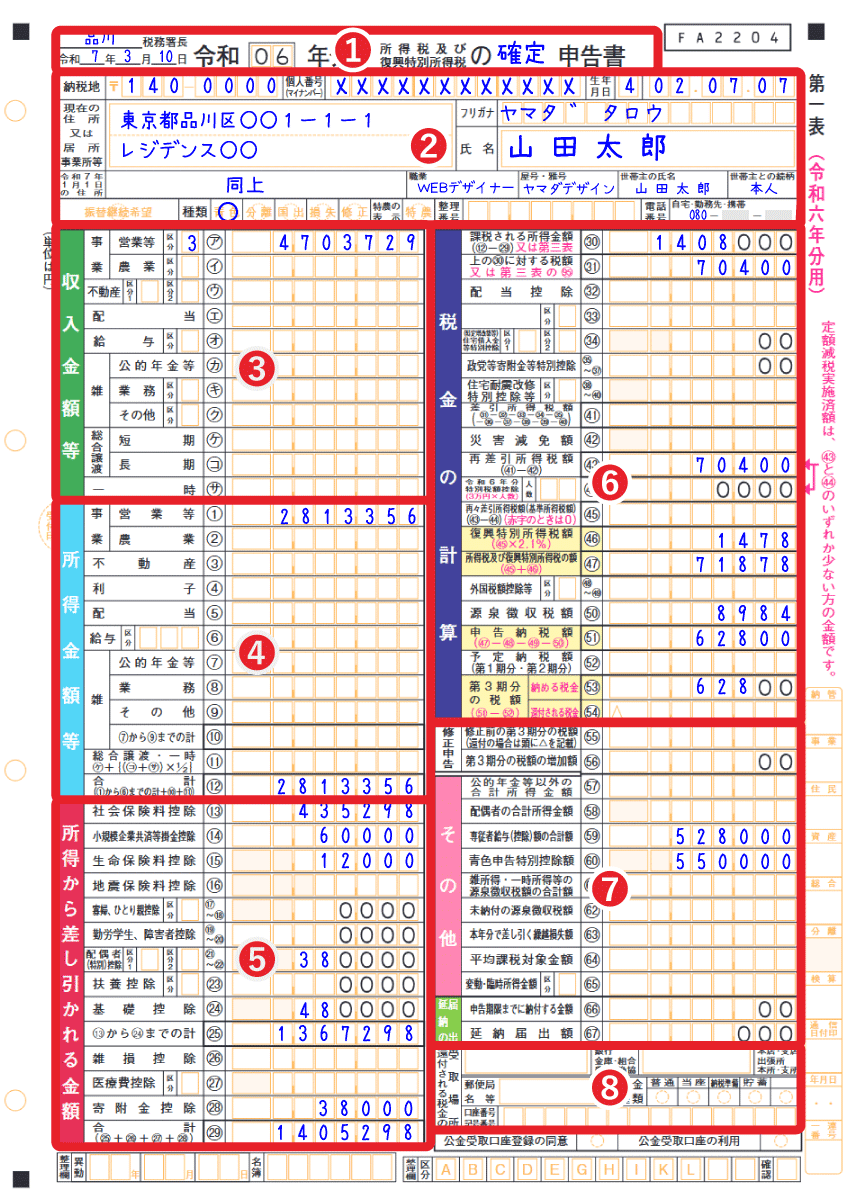

| ① | 提出先の税務署名、提出日、対象年などを書く |

|---|---|

| ② | 事業主の住所や氏名を書く |

| ③ | 収入を記入する 一般的な個人事業の収入は「営業等」の欄に書く |

| ④ | 所得を記入する 個人事業の所得だけの場合は「営業等」と「合計」の2ヶ所だけ記入すればOK |

| ⑤ | 所得控除の控除額を記入する >> 所得控除の種類【一覧】 |

| ⑥ | 納税額を計算して記入する >> 所得税の計算方法についてはこちら |

| ⑦ | 税額計算に関わる補足事項などを記入する |

| ⑧ | 税金の還付を受ける場合には、振込先の口座情報を書く >> 税金が還付されるケースについて |

確定申告書 第二表

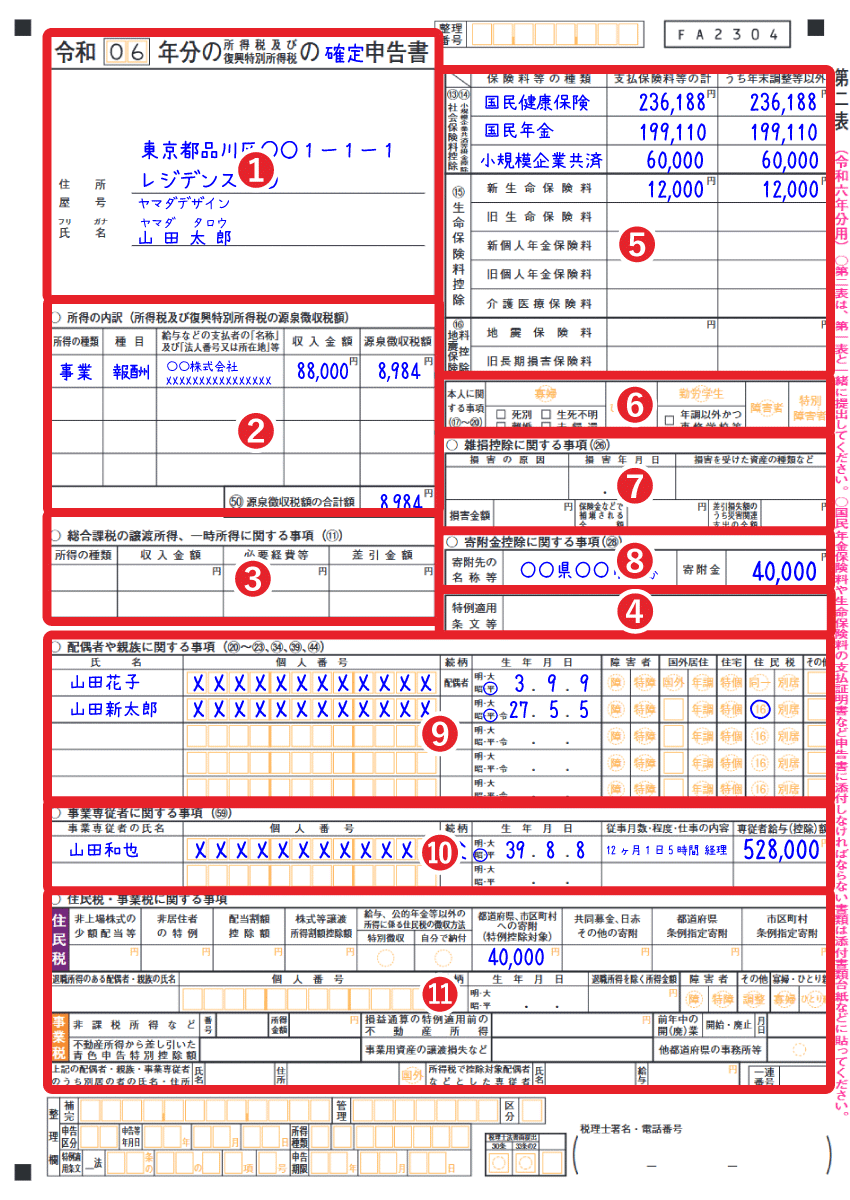

| ① | 対象年や住所・氏名などを書く |

|---|---|

| ② | 源泉徴収された報酬や給与がある場合は書く |

| ③ | 総合課税で申告する一時所得や譲渡所得がある場合は書く |

| ④ | 社会保険料控除や生命保険料控除の内訳を書く |

| ⑤ | 本人が寡婦・ひとり親・障害者などに該当する場合は◯をつける |

| ⑥ | 雑損控除を受ける場合は詳細を書く |

| ⑦ | 寄附金控除を受ける場合は詳細を書く |

| ⑧ | なんらかの特例を適用してもらう場合に使う たとえば、住宅ローン控除を受ける場合は居住開始年月日を書く |

| ⑨ | 配偶者や扶養親族の情報を書く |

| ⑩ | 事業専従者がいる場合は、その情報を書く 事業専従者とは、事業を手伝ってくれる親族などのこと |

| ⑪ | 住民税・事業税に関する事項を書く |

所得控除の証明書などは「添付書類台紙」に貼り付けて提出します。ただ、e-Taxで電子申告をする場合は、添付書類の大部分を省略できます。

>> 添付書類台紙の詳細はこちら

>> 確定申告をラクに!おすすめの会計ソフト【比較一覧】

>> 収支内訳書の詳しい書き方

>> 青色申告決算書の詳しい書き方

>> 確定申告書の詳しい書き方