個人事業主が納める税金の種類 - 納付方法・納付時期など

更新日 2026年6月24日

個人事業主が納める税金は、主に「所得税・消費税・住民税・個人事業税」の4種類です。それぞれの納付方法や納付時期を解説します。

個人事業主が納める主な税金

- 所得税 ←多くの人が納付する

- 住民税 ←多くの人が納付する

- 消費税

- 個人事業税

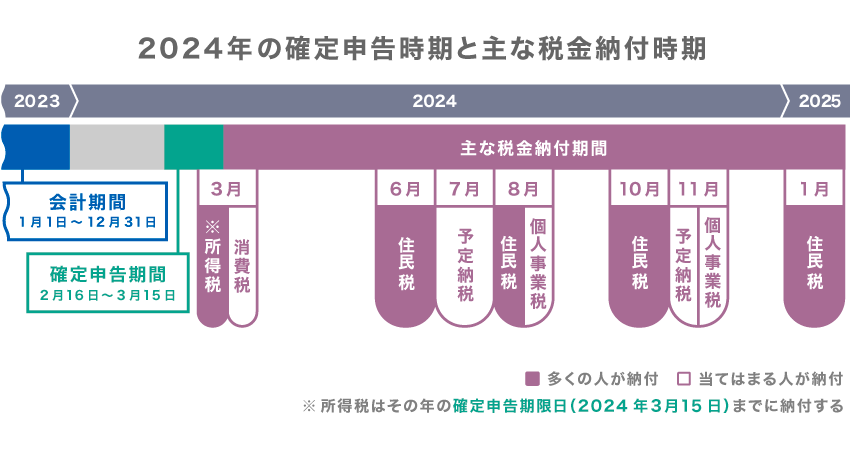

個人事業主は、1年分の会計結果をもとに、翌年の確定申告期間(原則2月16日〜3月15日)に確定申告をします。確定申告をした上で、各種の税金を納めていくことになります。

所得税と消費税は、確定申告のときに自分で税額を計算して納付します。納税通知書などは届きません。

>> 所得税と消費税の納付方法

一方、住民税と個人事業税は、納付時期が近づくと地方自治体から納税通知書が届きます。所得税の確定申告の内容が地方自治体に伝達され、その情報をもとに納税額が決まる仕組みです。

主な税金の納付時期【一覧】

所得税の納付時期

所得税は、確定申告をしてからすぐに納めます。納付期限は、その年の確定申告期限日(原則3月15日)です。

>> 所得税の詳細記事はこちら

消費税の納付時期

消費税は、原則として3月31日までに納付します。ただし、消費税の納付が必要なのは「前々年の売上が1,000万円を超えた事業者」や「任意で課税事業者になった事業者」だけです(詳しくは記事の後半で解説します)。

>> 消費税の詳細記事はこちら

住民税の納付時期

住民税は、6月ごろに納付通知書が届くので、それに従って納付します。「6月・8月・10月・翌年1月」の4回に分けて納めるのが基本です。(6月に一括で納付することもできます)

>> 住民税の詳細記事はこちら

個人事業税の納付時期

個人事業税は、8月ごろに都道府県税事務所から納付通知書が届きます。「8月・11月」の2回に分けて納めるのが基本です。(自治体によっては一括で納付することもできます)

>> 個人事業税の詳細記事はこちら

消費税と個人事業税について

所得税と住民税は、ほとんどの個人事業主が納めることになります。しかし、消費税と個人事業税は、納めなくてよい個人事業主も多いです。

消費税の納付が必要になる条件

- 前々年分の売上が1,000万円を超えた場合

- もしくは、前年上半期の「売上」と「給与等の支払額」がどちらも1,000万円を超えた場合

上記のどちらかに該当する事業者は、消費税の「課税事業者」とみなされ、消費税の納付が必要になります。個人事業主の場合、②に該当するケースは稀でしょうから、ひとまず①だけ確認しておけばOKです。

>> 消費税の免税事業者・課税事業者に関する詳細はこちら

個人事業税の納付が必要になる条件

個人事業税には、290万円分の「事業主控除」があります。そのため、年間の事業所得(収入 − 必要経費)が290万円以下なら、この「事業主控除」で納税額がゼロになるので、個人事業税を納める必要はありません。ただし、事業主控除は"月割り"なので、営業期間が12ヶ月に満たない年は、そのぶん控除額が減ります。

>> 個人事業税の詳細記事はこちら

まとめ

1年分の会計結果をまとめて、翌年の確定申告期間(原則2月16日〜3月15日)に確定申告します。 確定申告をして、それぞれの税金を順番に納めていくことになります。

主な税金と納付期限日のまとめ

| 所得税 | 3月15日(確定申告期限日) |

|---|---|

| 消費税 | 3月末 |

| 住民税 | 6月末、8月末、10月末、翌年1月末 |

| 個人事業税 | 8月末、11月末 |

いずれも期限日が土日祝と重なる場合は翌平日

ほとんどの個人事業主が納付するのが「所得税」と「住民税」です。 そして、売上や所得が多くなると「消費税」や「個人事業税」も納めることになります。

| 国税 (自分で計算して納付) | 地方税 (納付書が郵送される) | |

|---|---|---|

| 多くの人が納付 | 所得税 | 住民税 |

| 対象者が納付 | 消費税 | 個人事業税 |

地方消費税は地方税だが、消費税と一緒に国へ申告・納付する

本記事では、多くの個人事業主にとって重要な税金をピックアップしましたが、状況によっては「固定資産税」や「自動車税」なども納めます。 また、本記事で取り上げた税金の他に忘れてはならないのが社会保険(国民年金・国民健康保険)です。

>> 個人事業主の社会保険料とは?国民年金と国民健康保険

>> 【個人事業主向け】税金・社会保険料の納付期限カレンダー

>> 納めた税金の帳簿付け方法【仕訳例付き】