青色申告決算書の書き方【見本付き】個人事業主の確定申告

更新日 2026年7月01日

個人事業主・フリーランス向けに「青色申告決算書」の書き方を見本付きで解説します。2025年分(令和7年分)の確定申告では、左端に「令和5年分以降用」と記載されている用紙を使います。

気になる項目までジャンプできます↓

| ページ1 | ページ2 |

|---|---|

|

|

| ① 日付 ② 事業者情報 ③ 売上(収入)金額 ④ 経費 ⑤ 各種引当金・準備金等 |

① 月別売上(収入)金額 ② 給料賃金の内訳 ③ 専従者給与の内訳 ④ 地代家賃の内訳 ⑤ 貸倒引当金繰入額 ⑥ 青色申告特別控除額 |

| ページ3 | ページ4 |

|

|

| ① 売上(収入)金額の明細 ② 仕入金額の明細 ③ 減価償却費の計算 ④ 利子割引料の内訳 ⑤ 税理士・弁護士等の報酬 ⑥ 特殊事情 |

① 貸借対照表 - 資産の部 ② 貸借対照表 - 負債・資本の部 ③ 製造原価の計算 |

青色申告決算書の書き方・記入例【1ページ目】

まずは、青色申告決算書1ページ目の書き方を記入例付きで解説していきます。

他のページはこちら → 2ページ目 3ページ目 4ページ目

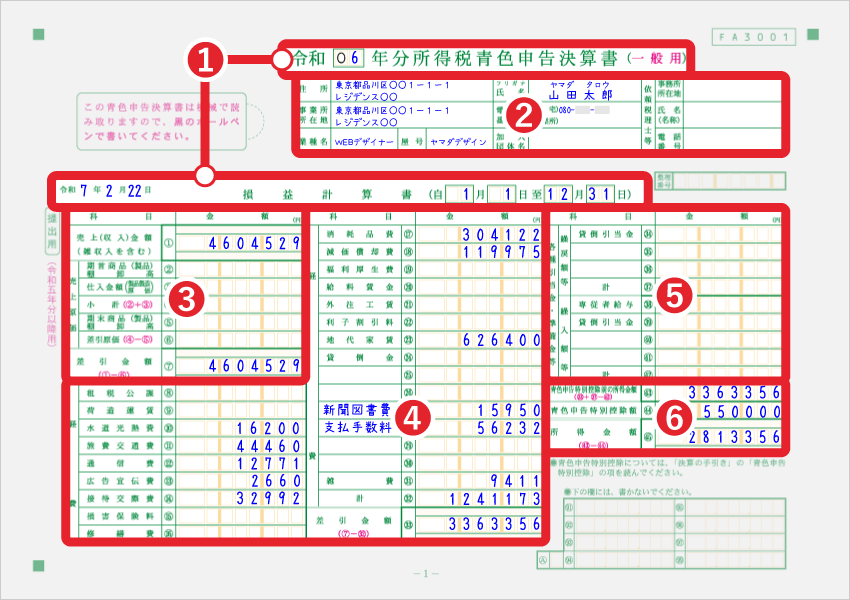

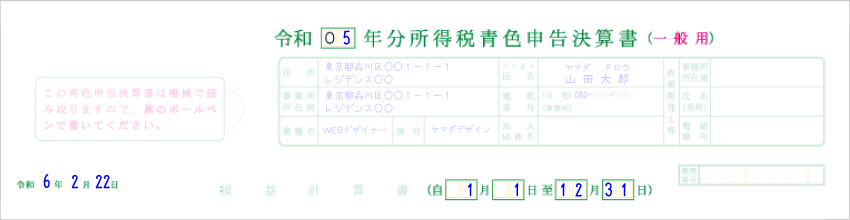

1. 3つの日付記入欄

令和0□年分 所得税青色申告決算書

集計した会計期間の年号を記入します。令和8年に提出する「令和7年分の確定申告」の場合は「7」と記入します。

令和 年 月 日

左部分の日付欄には、この用紙の提出日を記入します。たとえば、令和8年2月22日に税務署へ提出するのであれば、その日付を書きます。

損益計算書(自□□月□□日 至□□月□□日)

会計期間の日付を記入します。個人事業の会計期間は1月1日~12月31日と決まっているので、基本的には「自□1月□1日 至12月31日」と記入します。(新規開業などで年の途中から事業を始めた場合は、事業開始した日から年末までの日付を記入します)

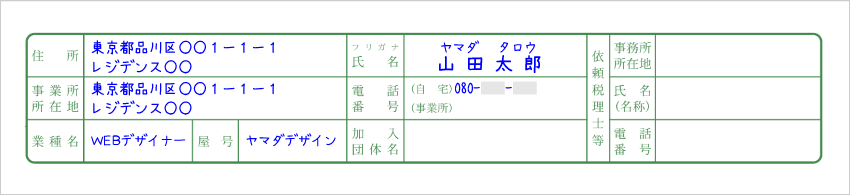

2. 事業者情報

| 住所 | 自宅の住所を記入する |

|---|---|

| 事業所所在地 | 店舗や事務所などの住所を記入する 自宅で仕事をしている人は「同上」でOK |

| 業種名 | 例)デザイン業、飲食店業、広告業、問屋業など その他の業種例はこちら |

| 屋号 | ビジネスネームや店名を記入する 特に決めていなければ空欄でOK(>> 屋号とは?) |

| 氏名 | 個人事業主の本名を記入する |

| 電話番号 | 自宅と事業所の電話番号を記入する(自宅兼事務所の場合は片方でOK) 携帯電話の番号でもよい |

| 加入団体名 | 青色申告会などに加入している場合は記入する 加入していなければ空欄でOK |

| 依頼税理士等 | 事業の税務に関わった税理士の情報を記入する 税理士に依頼していない場合は空欄でOK |

{kind=link}

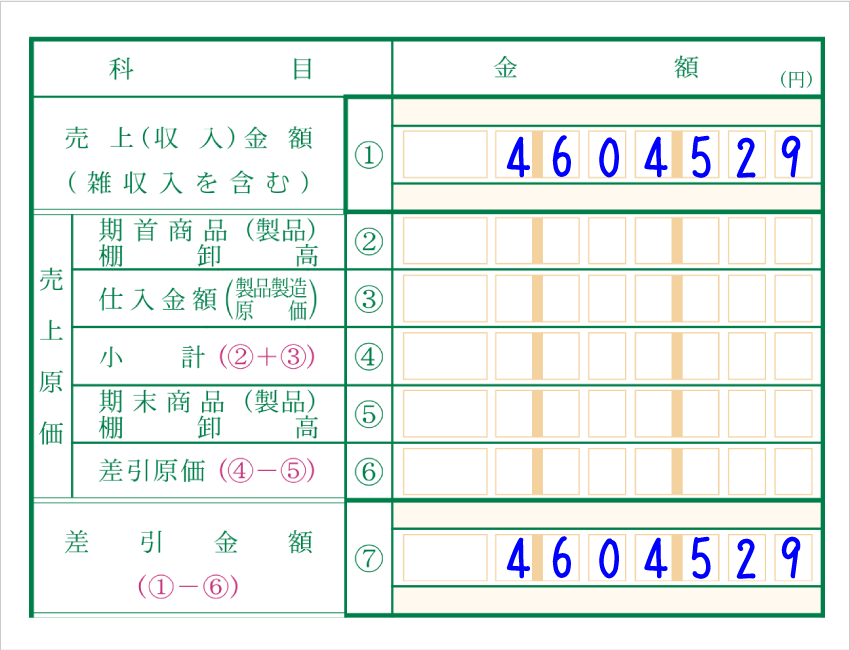

3. 売上(収入)金額・売上原価

| 売上(収入)金額 | ① | 1年間の売上(収入)の合計金額を記入する 本業以外のちょっとした収入(雑収入)がある場合はそれも含める |

|---|---|---|

| 期首商品(製品) 棚卸高 |

② | 1月1日時点での商品・製品の総額を記入する (年の途中で開業した場合は、開業日時点の総額) |

| 仕入金額 | ③ | 1年間の仕入金額を記入する |

| 小計 | ④ | 上記2つの合計金額を記入する (② + ③ = 小計) |

| 期末商品(製品) 棚卸高 |

⑤ | 12月31日時点での商品・製品の総額 (年の途中で廃業した場合は、廃業時点の総額) |

| 差引原価 | ⑥ | ④から⑤を差し引いた金額を記入する (④ − ⑤ = 差引原価) |

| 差引金額 | ⑦ | ①から⑥を差し引いた金額を記入する (① − ⑥ = 差引金額) |

たとえばWEBデザイナーなど、商品の仕入れがない仕事であれば、売上原価に関する項目は空欄で構いません。

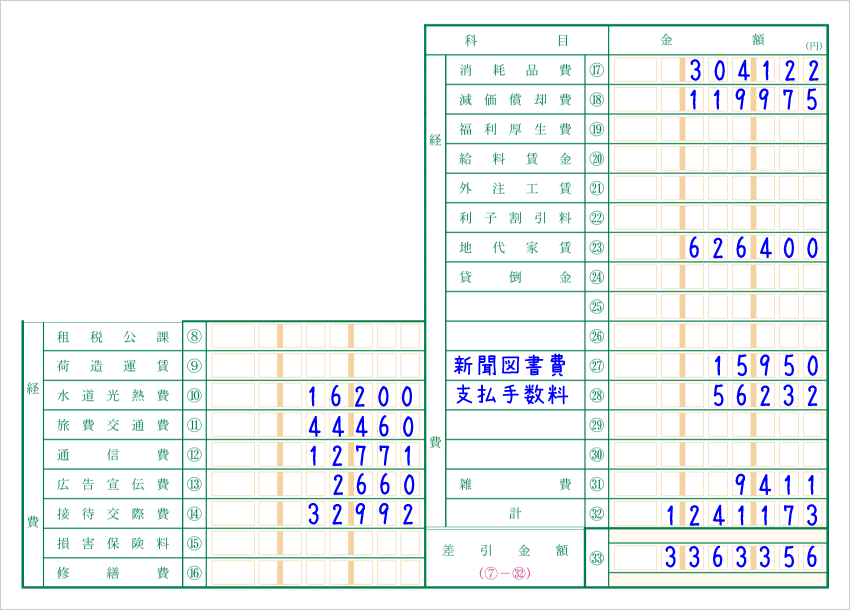

4. 経費

それぞれの経費の1年分の合計金額を記入していきます。

| 租税公課 | ⑧ | 事業に関わる税金の納付額 例)個人事業税、固定資産税、自動車税 |

|---|---|---|

| 荷造運賃 | ⑨ | 商品などの梱包・配送費用 例)ダンボール箱、梱包資材、送料 |

| 水道光熱費 | ⑩ | 事業に関わる水道料金や電気料金 例)水道料金、電気料金、ガス料金、石油代 |

| 旅費交通費 | ⑪ | 移動費や宿泊費など 例)電車賃、バス代、タクシー代、駐車場代 |

| 通信費 | ⑫ | 通信のために必要な料金 例)ネット料金、電話料金、切手代、はがき代 |

| 広告宣伝費 | ⑬ | 商品やサービスの宣伝にかかる費用 例)ネット広告、チラシ、ポスティング費用 |

| 接待交際費 | ⑭ | 取引先や得意先との関係維持にかかる費用 例)取引先との飲食代、お得意先へのお祝い金 |

| 損害保険料 | ⑮ | 事業に関わる損害保険の保険料 例)自動車保険、自賠責保険、火災保険 |

| 修繕費 | ⑯ | 建物や備品などの修理代 例)自動車の修理費、パソコン修理代 |

| 消耗品費 | ⑰ | 事業用備品などの購入費用 例)文房具、名刺、10万円未満のパソコン |

| 減価償却費 | ⑱ | 高額な固定資産を減価償却するときの費用 例)パソコン、カメラ、コピー機、自動車 |

| 福利厚生費 | ⑲ | 従業員の意欲向上などを目的とした費用 例)慰安旅行費、お祝い金、お見舞金 |

| 給料賃金 | ⑳ | 従業員に支払う給料 青色事業専従者の給料は専従者給与に含める |

| 外注工賃 | ㉑ | 外部の業者に業務委託した場合の費用 例)デザイン費、HP管理費、システム開発費 |

| 利子割引料 | ㉒ | 借入の支払利息や手形の割引料など 例)金融機関への支払利息、自動車ローン |

| 地代家賃 | ㉓ | 事業所等の賃借料や使用料 例)事務所・店舗の家賃、駐車場料金 |

| 貸倒金 | ㉔ | 売掛金が回収不能になった場合などに使う科目 例)売掛金、未収金、貸付金、前渡金 |

| ㉕ ↓ ㉚ |

上記以外の科目を使っている場合はここに書く 例)新聞図書費、研修費、リース料、諸会費 |

|

| 雑費 | ㉛ | 他の勘定科目に属さない費用 例)ごみ処理代、クリーニング代、引越費用 |

| 計 | ㉜ | ⑧から㉛までの合計金額を記入する |

| 差引金額 | ㉝ | 売上の差引金額(⑦)から経費の合計(㉜)を引いた金額を記入する |

5. 各種引当金・準備金等, 青色申告特別控除, 所得金額

貸倒引当金や専従者給与を記入します。貸倒引当金がない場合、専従者(家族の従業員)がいない場合は、記入する必要はありません。

貸倒引当金繰入額は、貸し倒れを見込んで所得から差し引くものです。実際に貸し倒れにならなかった場合には、前年に所得から差し引いた分を所得に繰り戻します。そして残りの貸倒引当金があれば、あらためて貸倒引当金を計算して貸倒引当金に繰り入れます。

繰戻額等 - 各種引当金・準備金等

| 貸倒引当金 | ㉞ | 前年に貸倒引当金を計上したが実際に貸し倒れにならなかった場合、繰り戻す貸倒引当金の金額を記入する |

|---|---|---|

| ㉟ | その他に繰り戻した準備金などがある場合に記入する | |

| ㊱ | その他に繰り戻した準備金などがある場合に記入する | |

| 計 | ㊲ | ㉞~㊱の合計金額を記入する |

繰入額等 - 各種引当金・準備金等

| 専従者給与 | ㊳ | 専従者給与の金額を記入する |

|---|---|---|

| 貸倒引当金 | ㊴ | この年に繰り入れた貸倒引当金の金額を記入する |

| ㊵ | その他に繰り入れた準備金などがある場合に記入する | |

| ㊶ | その他に繰り入れた準備金などがある場合に記入する | |

| 計 | ㊷ | ㊳~㊶の合計額を記入する |

青色控除前の所得, 青色申告特別控除, 所得金額

| 青色申告特別控除前の所得金額 | ㊸ | ㉝ + ㊲ − ㊷ = ㊸ ㊲と㊷が0の場合は、㉝と同じ金額を記入すればOK |

|---|---|---|

| 青色申告特別控除額 | ㊹ | 青色申告特別控除の金額を記入する (金額は2ページ目の右下の欄で計算する) |

| 所得金額 | ㊺ | 「青色申告特別控除前の所得金額」から「青色申告特別控除額」を差し引いた金額を記入する (㊸ − ㊹ = ㊺) |

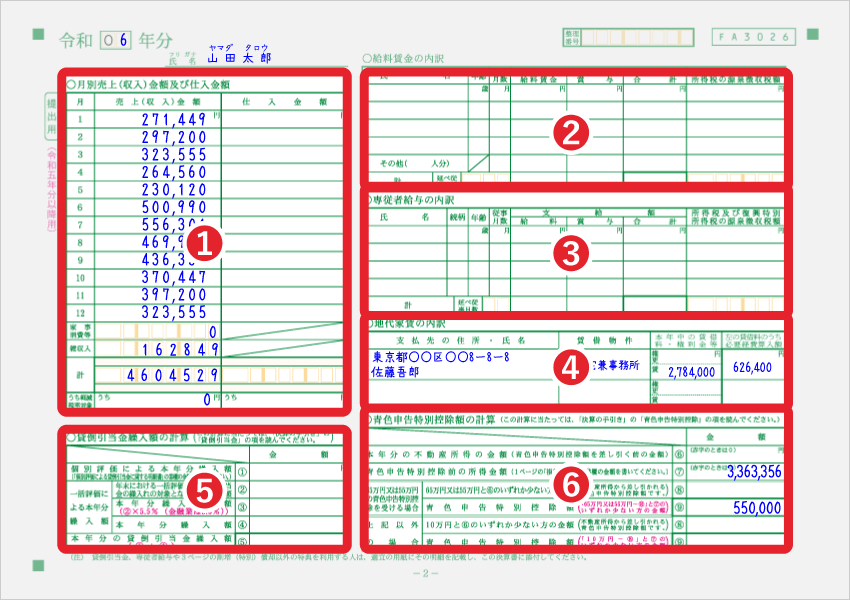

青色申告決算書の書き方・記入例【2ページ目】

まずは、青色申告決算書2ページ目の書き方を見本付きで解説していきます。

他のページはこちら → 1ページ目 3ページ目 4ページ目

用紙左上の「令和0□年分」の部分には、集計した会計期間の年号を記入します。2025年分(令和7年分)の確定申告の場合は「7」と記入します。 氏名欄には、個人事業主の氏名を記入します。

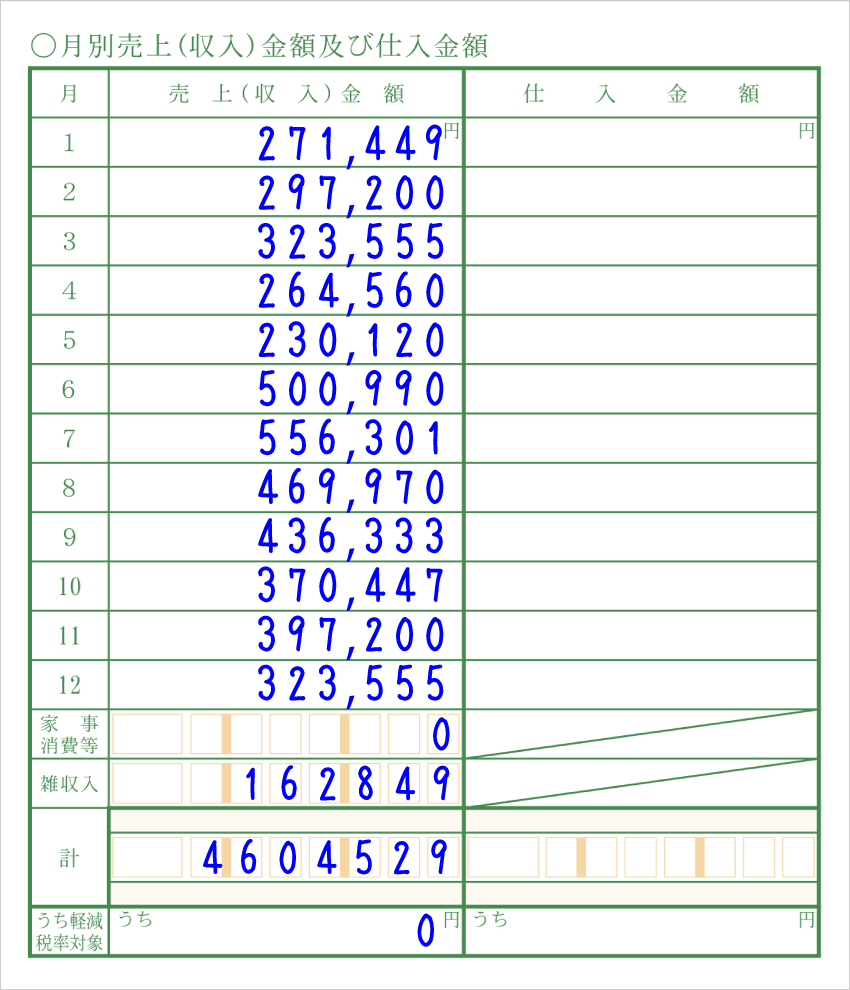

1. 月別売上(収入)金額 及び 仕入金額

1月から12月までの、月ごとの売上(収入)と仕入れ金額を記入します。商品や製品を仕入れて売るような商売でなければ、仕入金額の列は書かなくて構いません。

家事消費とは、商品を家事のために消費した場合などに通常の販売額を記入する欄です。 たとえば、飲食店を営んでいる事業主が、売れ残った食品を自分で食べるなど。この場合、原則的には通常の販売額を家事消費として帳簿づけします。

雑収入とは、本業以外のちょっとした収入のことを指します。たとえば、助成金や補助金を得た場合は、この雑収入に含めます。

一番下にある「うち軽減税率対象」の欄ですが、記入は任意です。課税事業者なら記入しておくと、消費税申告のときにちょっとラクになります。

>> 消費税の免税事業者と課税事業者

2. 給料賃金の内訳

こちらの欄は、従業員に給料を支払っている場合に記入します。

| 氏名 | 従業員の氏名 |

|---|---|

| 年齢 | 従業員の年齢 |

| 従事月数 | その従業員が働いた月数 例)1年通して働いた場合は「12」 |

| 給料賃金 | その従業員に1年間で支払った給料賃金の合計金額 (源泉徴収分などを差し引く前の総支給額を書く) |

| 賞与 | その従業員に1年間で支払ったボーナスの合計金額を記入する (源泉徴収分などを差し引く前の総支給額を書く) |

| 合計 | 給料賃金と賞与の合計金額を記入する |

| 源泉徴収税額 | 所得税及び復興特別所得税の源泉徴収税額を記入する |

その他にも従業員がいる場合には「その他( 人分)」の部分に人数を記入します。その右側の枠には、人数分の合計数を記入していきます。たとえば、その他の人数が「3人」で、従事月数がAさん12ヶ月、Bさん12ヶ月、Cさん6ヶ月の場合、従事月数は「30」と記入します(12 + 12 + 6 = 30)。

一番下の「延べ従事月数」とは、従業員全員分の従事月数を合計した数です。同じように給料賃金や賞与などの縦枠の合計を、表の最下部に記入していきます。

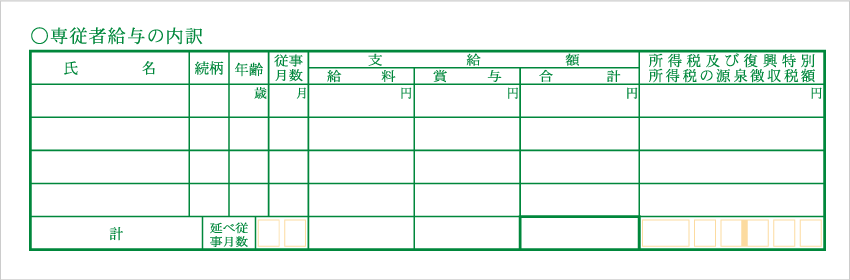

3. 専従者給与の内訳

専従者とは、かんたんにいうと家族従業員のことです。上記の給料賃金と同じ要領で、表を埋めていきます。専従者がいない個人事業主は、記入する必要はありません。

>> 個人事業主の専従者給与について

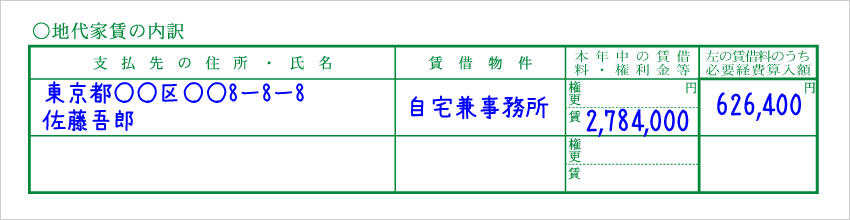

4. 地代家賃の内訳

1年間に支払った地代家賃の内訳を記入します。書き方の詳細は下記ページをご覧ください。

>> 地代家賃の内訳 - 記入方法と記入例

| 支払先の住所・氏名 | 物件の大家さんの個人名、あるいは不動産会社などの法人名と、その住所を記入する |

|---|---|

| 賃借物件 | 利用している物件の用途を記入する 例)事務所、倉庫、自宅兼事務所、店舗など |

| 本年中の賃借料・権利金等 | 権更:礼金や更新料の合計金額を記入する(「権利金・更新料」の略) 賃:賃料の合計金額を記入する |

| 左の賃借料のうち必要経費算入額 | 権・更・賃のうち、経費計上した額を記入する 家事按分していない場合は、左記の合計額と一緒になる |

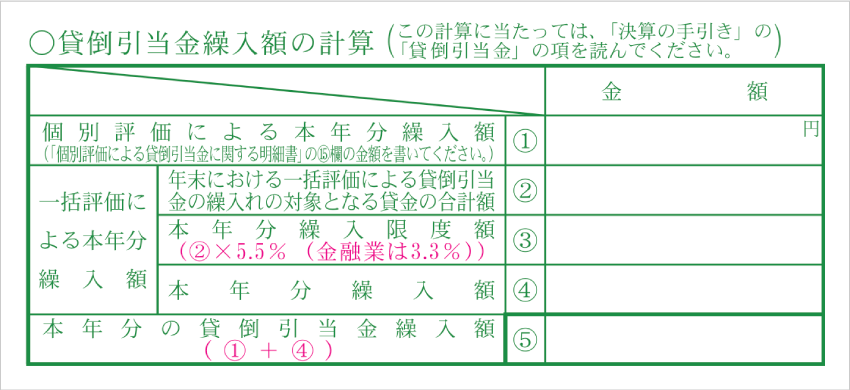

5. 貸倒引当金繰入額の計算

貸倒引当金がある場合に、こちらへ記入します。なければ空欄で構いません。貸倒引当金とは、回収不能となりそうな売掛金などを、あらかじめ見積もって計上する経費の勘定科目です。

>> 貸倒引当金とは?一括評価と個別評価の計算方法など

| 個別評価による本年分繰入額 | ① | 個別評価によって計算した本年分の繰り入れ額を記入する |

|---|---|---|

| 年末における一括評価による貸倒引当金の繰入れの対象となる貸金の合計額 | ② | 貸倒引当金の対象になる債権の合計金額を記入する |

| 本年分繰入限度額 | ③ | 貸倒引当金の対象となる金額の5.5%を記入する(② × 5.5% = ③) ※金融業の場合は3.3% |

| 本年分繰入額 | ④ | 本年分に繰り入れる金額を記入する 基本的には上記の③と同じ金額を記入すればOK |

| 本年分の貸倒引当金繰入額 | ⑤ | 個別評価による繰入額と、一括評価による繰入額の合計を記入する (① + ④ = ⑤) |

個別評価の場合は、「個別評価による貸倒引当金に関する明細書」で繰入額を計算し、確定申告書類と一緒に提出します。 この明細書で最下部の「個別評価による繰入額」と、上記の①が同じ金額になります。

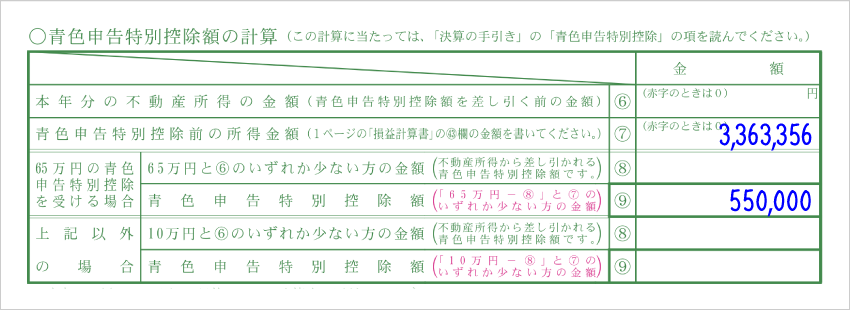

6. 青色申告特別控除額の計算

青色申告特別控除の控除額は「10万円 or 55万円 or 65万円」の3段階で、クリアする要件に応じて異なります。

まずは⑥と⑦を記入した上で、55万円・65万円の控除を受ける場合は、真ん中の2行を記入しましょう。それ以外の場合、真ん中の2行は記入せず、最下部の2行を記入します。

| 本年分の不動産所得の金額 | ⑥ | 不動産所得がある場合に記入する | |

|---|---|---|---|

| 青色申告特別控除前の所得金額 | ⑦ | 1ページ目の㊸と同じ数字を記入する | |

| 65万円または55万円の青色申告特別控除を受ける場合 | 65万円または55万円と⑥のいずれか少ない方の金額 | ⑧ | 不動産所得に適用される控除額を記入する 不動産所得がない場合は「0」でOK |

| 青色申告特別控除額 | ⑨ | 55万円控除の要件を満たしている人は「55万円 - ⑧」と「⑦」の少ない方の金額を記入する (65万円控除の場合も同様) |

|

| 上記以外 の場合 |

10万円と⑥のいずれか少ない方の金額 | ⑧ | 「10万円」と「⑥」の少ない方を記入する 不動産所得がない場合は「0」でOK |

| 青色申告特別 控除額 |

⑨ | 「10万円 − ⑧」と「⑦」の少ない方を記入する つまり「青色申告特別控除前の所得金額」が10万円未満の場合は、その金額を記入する |

|

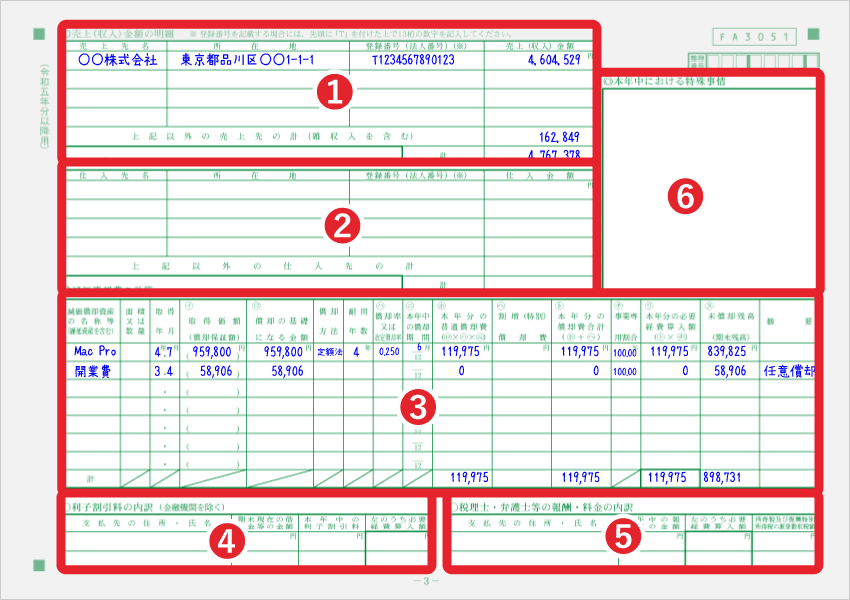

青色申告決算書の書き方・記入例【3ページ目】

まずは、青色申告決算書3ページ目の書き方を見本付きで詳しく解説していきます。

他のページはこちら → 1ページ目 2ページ目 4ページ目

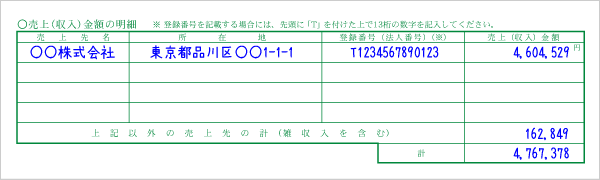

1. 売上(収入)金額の明細

個人事業主の売上において、主な取引先とその金額を記入する欄です。

| 売上先名 | 主な売上先の会社名などを記入する |

|---|---|

| 所在地 | その売上先の所在地を記入する (「登録番号」を記入しているなら書かなくてもOK) |

| 登録番号 (法人番号) |

その売上先のインボイス登録番号または法人番号を記入する (「所在地」を記入しているなら書かなくてもOK) |

| 売上(収入)金額 | そこから1年間で得た売上(収入)金額を記入する |

| 上記以外の売上先の計 | 上記以外から1年間で得た売上金額の合計を記入する |

| 計 | 金額の総計を記入する |

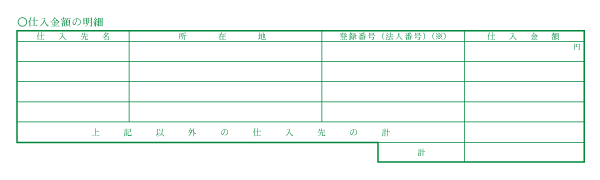

2. 仕入金額の明細

こちらも上記の「売上(収入)金額の明細」と同じように、仕入先の情報や仕入れ金額を記入します。 商品や製品を仕入れて売る商売でなければ、記入する必要はありません。

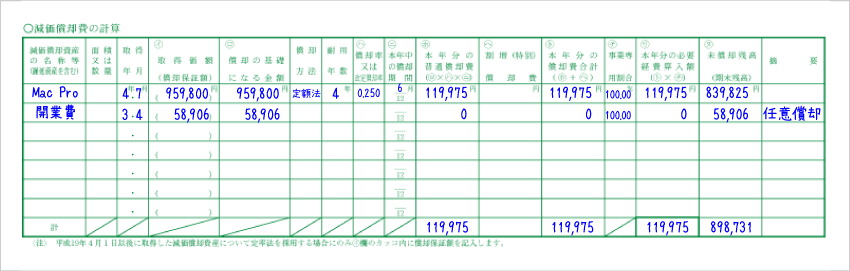

3. 減価償却費の計算

減価償却とは、簡単にいうと「高額なものを数年にわたって少しずつ経費にする」という会計処理です。たとえば、事業用のパソコンを30万円で購入した場合は、30万円を全てその年の経費にすることができないということです。

>> 減価償却の基本をおさらい

| 減価償却資産の名称等 | 資産の名称を記入する 例)パソコン、自動車、デスク、木造建物など |

|---|---|

| 面積 又は 数量 | 台数などを記入する(建物などの場合は面積を書く) 例)パソコンが2台なら「2台」と記入する |

| 取得年月 | 購入した日付を記入する |

| 取得価額(イ) | 購入した時の値段を記入する |

| 償却の基礎になる金額(ロ) | 平成19年4月1日以降に購入したものなら、「取得価額(イ)」と同じ金額を記入すればOK |

| 償却方法 | 「定額」か「定率」と記入する 減価償却の方法には「定額法」と「定率法」があるが、個人事業主なら「定額法」が一般的 >> 定額法の計算 - 耐用年数と償却率 |

| 耐用年数 | その資産の耐用年数を調べて記入する >> 耐用年数についておさらい |

| 償却率(ハ) | 償却率を記入する 定額法の場合、耐用年数が2年なら償却率0.5、3年なら0.334、4年なら0.25 >> 償却率の一覧表 - 国税庁 |

| 本年中の償却期間(ニ) | その年の償却期間を記入する たとえば、8月に買って使い始めたなら「5」(8~12月の5ヶ月) 前年から引き続き償却し続けているなら「12」 |

| 本年分の普通償却費(ホ) | (ロ)×(ハ)×(ニ)の計算結果を記入する 例)耐用年数4年の資産を50万円で1月に買って使い始めた場合 500,000 × 0.25 × 12/12 = 125,000 >> 定額法の計算例 |

| 割増(特別)償却費(ヘ) | 青色申告者が、対象となる資産を購入した場合に「特別償却費」として割増しする部分の償却費を記入する 対象となる資産とは、1台160万円以上の機械装置や、1台120万円以上のデジタル複合機など >> 中小企業投資促進税制 - 中小企業庁 |

| 本年分の償却費合計(ト) | (ホ)と(ヘ)の合計金額を記入する 特別償却費がなければ(ホ)と同じ金額でOK |

| 事業専用割合(チ) | 家事按分をしている場合は事業用比率を記入する 完全に仕事のための資産なら「100」と記入する |

| 本年分の必要経費算入額(リ) | (ト)×(チ)の計算結果を記入する 100%事業用の資産であれば(ト)と同じ金額を記入すればOK |

| 未償却残高(ヌ) | (ロ)から「その年の償却費も含めて、今まで償却した金額」を引いた金額を記入する 要するに、来年以降に償却する残高 |

| 摘要 | 何か備考があれば記入する |

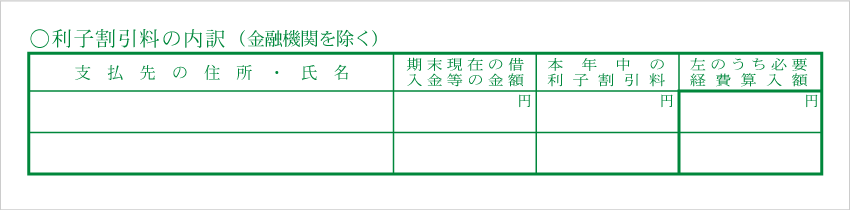

4. 利子割引料の内訳

こちらは、「金融機関以外の個人や法人」からの借入金の利子がある場合にだけ記入します。金融機関へ支払う利子については、ここへ記入する必要はありません。書き方の詳細は下記の記事をご覧ください。

>> 決算書の「利子割引料の内訳」について

| 支払先の住所・氏名 | 主な支払先の住所・氏名を記入する |

|---|---|

| 期末現在の借入金等の金額 | 基本的には12月31日の時点で残っている借入金等の金額を記入する |

| 本年中の 利子割引料 |

1年間で支払った利子割引料の金額を記入する |

| 左のうち必要 経費算入額 |

本年中の利子割引料のうち、必要経費に計上した金額を記入する 通常は、本年中の利子割引料と同じ金額を記入すればOK (家事按分をした場合は、その割合に応じた金額を記入する) |

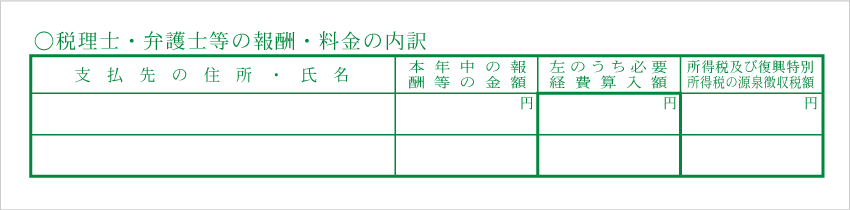

5. 税理士・弁護士等の報酬・料金の内訳

その年に、税理士や弁護士に報酬を支払った場合には、その支払先や金額を記入します。

| 支払先の住所・氏名 | 報酬を支払った税理士事務所などの名前や住所を記入する |

|---|---|

| 本年中の報酬等の金額 | その年に支払った金額を記入 |

| 左のうち必要 経費算入額 |

支払った金額のうち、経費に計上する金額を記入する 基本的には、左と同じ金額を記入すればOK (プライベートにも関わるような事項を弁護士に依頼した場合などで、支払額を家事按分した場合には、その割合に応じた金額を記入する) |

| 源泉徴収税額 | 源泉徴収した金額を記入する |

6. 本年中における特殊事情

何か特殊な事情があって税務署に伝えたいことがあれば、こちらに内容を記入します。

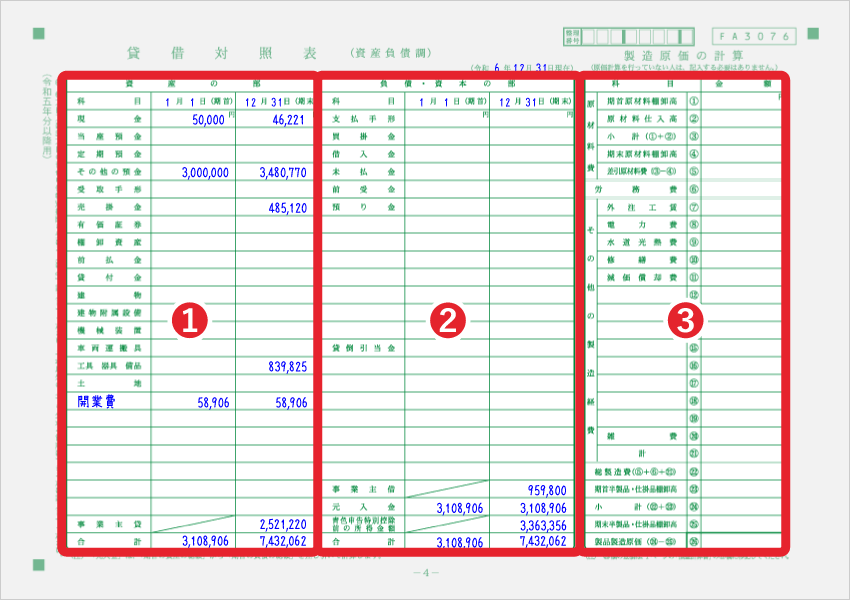

青色申告決算書の書き方・記入例【4ページ目】

まずは、青色申告決算書4ページ目の書き方を詳しく解説していきます。

他のページはこちら → 1ページ目 2ページ目 3ページ目

まずは「貸借対照表」の見方を理解しよう

青色申告決算書の4ページ目は「貸借対照表(①、②)」と「製造原価の計算(③)」です。 貸借対照表は、会計期間の最初(期首)と最後(期末)の時点での、財務状態を表します。 おおまかに示すと、貸借対照表は下記のように構成されています。

貸借対照表(バランスシート)

| 資産 (現金、預金、売掛金、固定資産など) | 負債 (買掛金、未払金、借入金など) |

| 資本 (事業主借、元入金など) |

個人事業主の会計期間は原則1月1日~12月31日なので、通常は期首1月1日、期末12月31日です。 新規開業などで年の途中から営業を始めた場合は、開業日を期首に設定します。たとえば、9月10日に事業開始した場合は期首が9月10日、期末が12月31日となります。

「資産の部」にある「現金」を例に、貸借対照表から何が分かるのかをおさえておきましょう。

資産の部 | ||

|---|---|---|

| 科目 | 1月1日(期首) | 12月31日(期末) |

| 現金 | 2,000,000 | 3,500,000 |

この現金の行は「1月1日時点では事業用に200万円の現金を保有していた。その後、事業で現金売上が入ったり、経費を使ったりして、結局は12月31日時点での現金が350万円になった」ということを表します。

あとは科目の名前が違うだけで、その他の科目の「期首時点の金額と、期末時点での金額を知る」という事は同じです。 それぞれの科目の意味を順番に見ていきましょう。

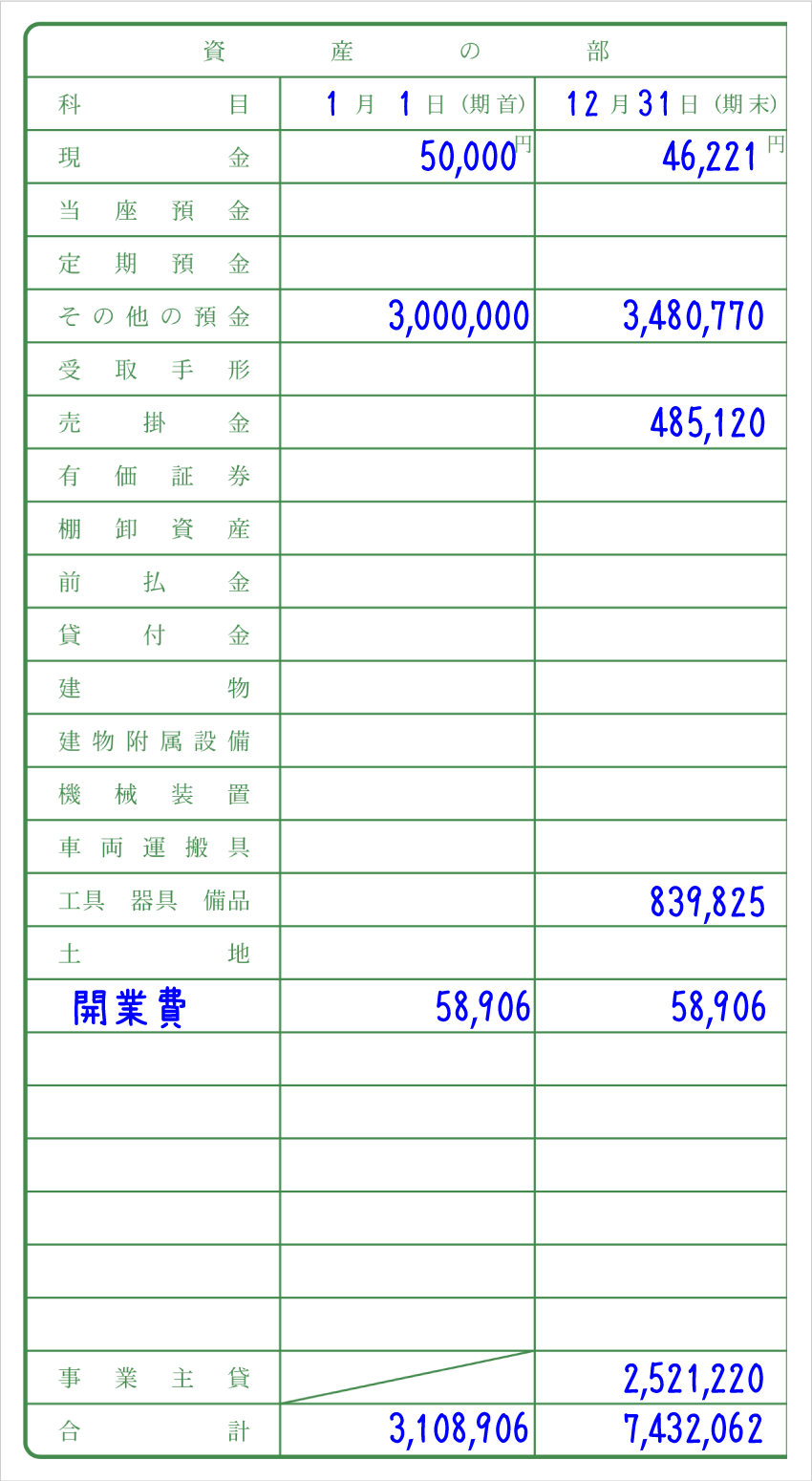

① 貸借対照表 - 資産の部

仕入れ取引などを行わないフリーランスを中心に、多くの個人事業主に関わりのある科目を下表では太字で示しています。あなたの事業で取り扱っていない科目については、記入する必要がありません。数字のゼロすらも書かず、空欄のままでOKです。

資産の科目

| 現金 | 手持ちの紙幣や小銭のこと |

|---|---|

| 当座預金 | 手形や小切手で支払いをするための口座 |

| 定期預金 | 一定の期間を決めて、期限まではお金を引き出せない契約をする口座 |

| その他の預金 | 普通預金はここに当てはまる。当座預金・定期預金ではない口座 |

| 受取手形 | 売上などの代金を受領するための証券 |

| 売掛金 | 売上などの帳簿上での未回収金 >> 売掛金とは? |

| 有価証券 | 財産権を表す証券(小切手、株券、債券など) |

| 棚卸資産 | 商品や製品などの在庫金額のこと 棚卸(たなおろし)とは、残っている商品や製品の在庫数を数えて、在庫金額を計算すること |

| 前払金 | 仕入れや外注に先立って、代金の一部あるいは全額を前もって支払った場合のお金 >> 前払金とは? |

| 貸付金 | 会社や個人に貸したお金 |

| 建物 | 事務所や店舗、工場などの建物 |

| 建物附属設備 | 建物に固定されて一体となる設備 建物本体と区分して耐用年数を適用する 例)日よけ、エアコン、エレベーター |

| 機械装置 | 複数のものが設備を形成して、設備の一部としてそれぞれのものがその機能を果たすもの 簡単にいうと「わりとおおがかりな装置や機械」 パソコンは機械装置には該当せず、下記の「工具 器具 備品」に該当する 例)製本業用設備、掘さく設備、ベルトコンベヤー |

| 車両運搬具 | 事業で使う車などの資産 例)営業車、バイク、クレーン車 |

| 工具 器具 備品 | 10万円以上かつ耐用年数1年以上の備品 例)パソコン、デスク、カメラ、コピー機、看板、金庫 >> 減価償却をおさらい |

| 土地 | 個人事業の資産として扱う土地 |

| 帳簿をつける上で、自分で勘定科目を追加した場合は、空欄部分に勘定科目と金額を記入する | |

| 事業主貸 | 事業用の口座などから個人事業主のプライベート用途で使ったお金などのこと 事業主貸と事業主借は翌期首に元入金へ集約されるので、期首時点では必ず0になる(そのため期首の枠がない) |

| 合計 | 上記科目の合計金額を記入する |

基本的な前提ですが、貸借対照表に記入するのは事業で使っているものだけです。たとえば、事業主の純粋な個人口座の預金残高などを含める必要はありません。ただ、個人の口座と事業の口座を分けておらず一緒にしている場合などは、その口座の情報も含めることになります。

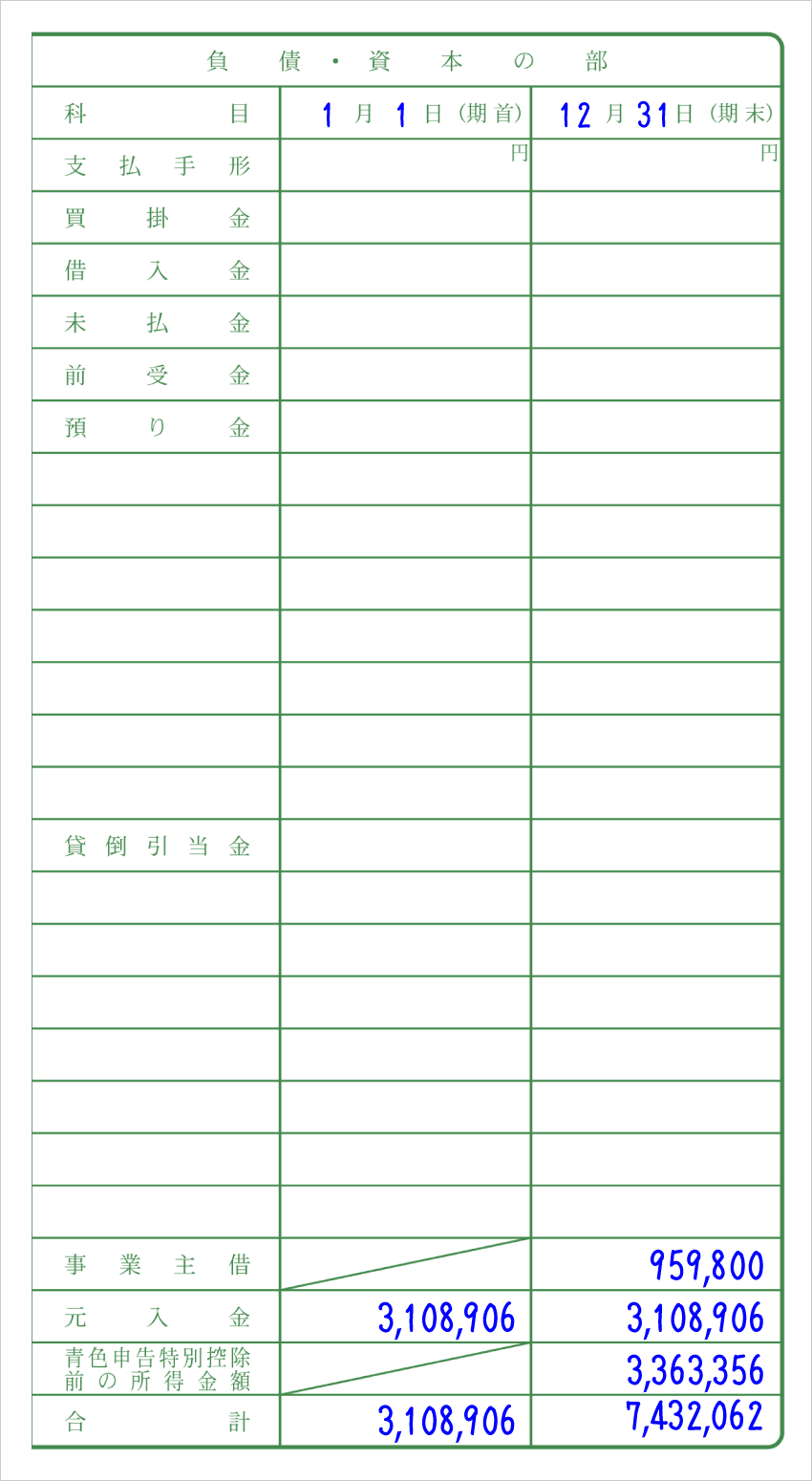

② 貸借対照表 - 負債・資本の部

こちらも「資産の部」と同じ考え方で、大抵の場合、期首は1月1日、期末は12月31日となります。 上記の資産の時と同じように、自分で追加した勘定科目があれば、空欄部分に勘定科目とその金額を記入します。

負債

| 支払手形 | 掛け取引によって商品を購入した場合における、代金を支払う義務を負う証券 |

|---|---|

| 買掛金 | 商品や材料などの仕入れ時点でお金を払わずに、後日支払いを実行するまでの期間の債務(買掛金の詳細) |

| 借入金 | 会社(金融機関など)や個人から借りたお金 |

| 未払金 | 固定資産や消耗品の購入など、営業のメインとなる取引以外の買い物によって発生する債務 |

| 前受金 | 商品売買などを行った際に、代金の一部または全部を前もって受け取った場合に使用する勘定科目 |

| 預り金 | 一時的に預かった金額 源泉徴収した税金や従業員の社会保険料など |

評価勘定

| 貸倒引当金 | 回収不能になりそうな売掛金などの一部をあらかじめ経費に計上するための勘定科目 >> 貸倒引当金とは? |

|---|

貸倒引当金は売掛金などの債権のマイナス勘定で、資産のマイナス勘定です。(評価勘定)

資本

| 事業主借 | 個人事業主のポケットマネーを事業に使った場合に使う勘定科目 |

|---|---|

| 元入金 | 法人でいうところの資本金のようなもの 青色申告用の会計ソフトを使っていれば、事業主貸と事業主借が、翌期首にここへ自動で集約される >> 元入金とは? |

| 青色申告特別控除前の所得金額 | 青色申告特別控除を差し引く前の所得金額を記入する |

| 合計 | 上記科目の合計金額を記入する |

ここまでが「貸借対照表」です。次の「製造原価の計算」は、同じページにはあるものの貸借対照表とは関係ありません。

「原材料の仕入れなんてないよ」というフリーランスの方は、ここで青色申告決算書は記入終了です。お疲れさまでした。 続いて、確定申告書の記入に移りましょう。

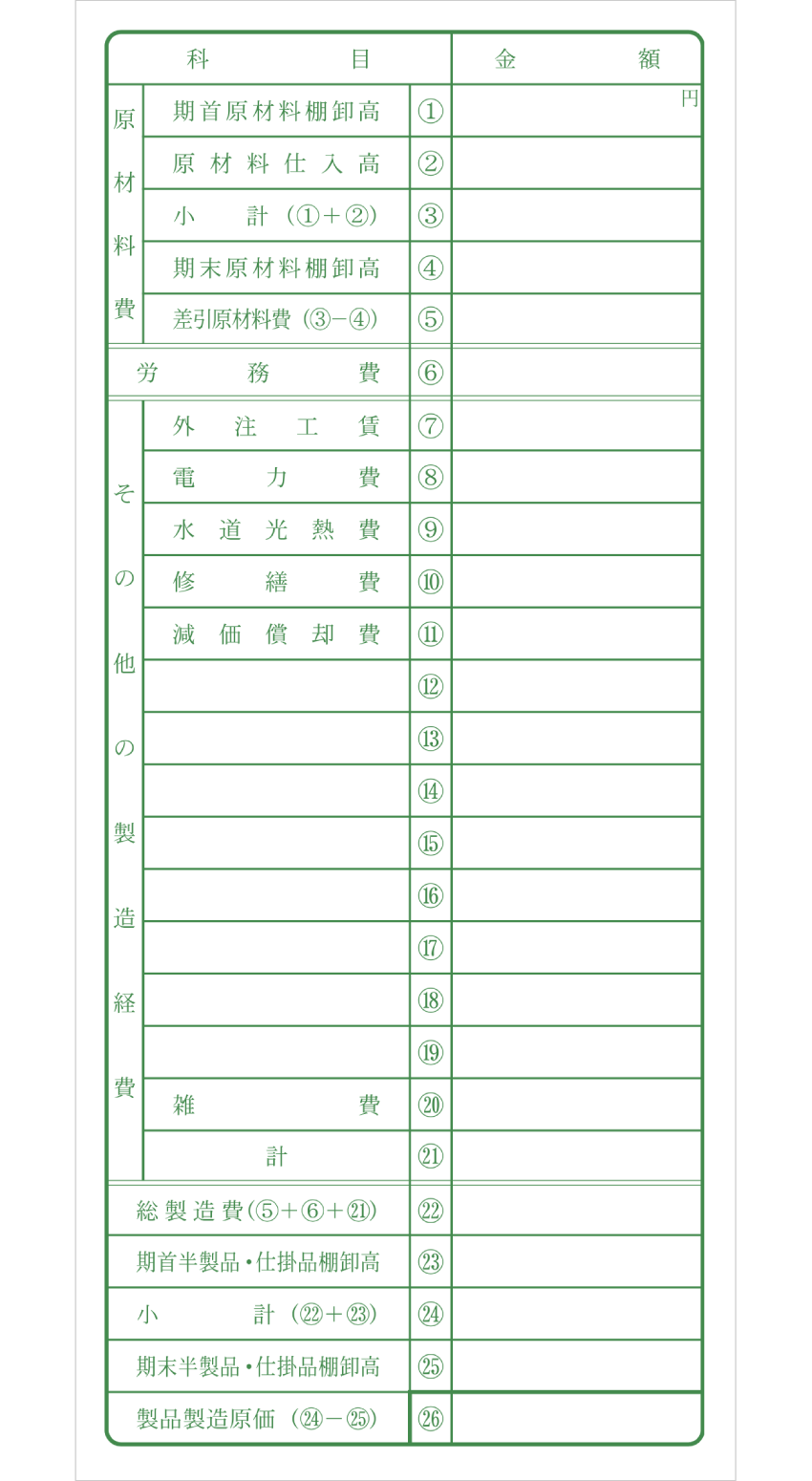

③ 製造原価の計算

「製造原価の計算」は、原材料を仕入れて、それを加工したものを製造して販売する商売を行っている事業者が記入する欄です。 仕入れたものをそのままの状態で売る商売や、そもそも事業において原材料の仕入れなどがない場合は、記入する必要はありません。

原材料費

| 期首原材料棚卸高 | ① | 基本的には1月1日時点での原材料の棚卸高を記入する 棚卸高とは在庫の金額のこと |

|---|---|---|

| 原材料仕入高 | ② | その年に原材料の仕入れで使った金額を記入する |

| 小計 | ③ | ①と②の合計金額を記入する |

| 期末原材料棚卸高 | ④ | 基本的には12月31日時点での原材料の棚卸高を記入する |

| 差引原材料費 | ⑤ | 「期首時点の原材料棚卸高」と「原材料の仕入高」の合計から、「期末時点の原材料棚卸高」を差し引いた金額を記入する (③ − ④ = ⑤) |

労務費

| 労務費 | ⑥ | 製品の製造にかかわる人件費(製品製造に関わる従業員の給料賃金など) |

|---|

その他の製造経費

ここには製造部分の経費だけ記入します。なので、たとえば事務所の水道光熱費や修繕費はここに記入しません。 1ページ目に書いたそれらの経費とは、異なる位置づけということです。 たとえば、製造工場の水道光熱費などがここに該当します。

| 外注工賃 | ⑦ | 製品の製造にかかわる外注工賃 |

|---|---|---|

| 電力費 | ⑧ | 製品の製造にかかわる電力費 一般管理費においては、電力に使った経費もまとめて水道光熱費で処理するのが一般的だが、製造経費においては、電力に使った経費と水道光熱費を区別する たとえば、製造工場の電力費(◯◯電力からの請求)をここに記入する |

| 水道光熱費 | ⑨ | 製品の製造にかかわる水道光熱費 |

| 修繕費 | ⑩ | 製品の製造にかかわる修繕費 |

| 減価償却費 | ⑪ | 製品の製造にかかわる減価償却費 |

| ⑫ ↓ ⑲ |

自分で追加した勘定科目があれば、その科目名と金額を記入する | |

| 雑費 | ⑳ | 製品の製造にかかわる雑費 |

| 計 | ㉑ | 上記金額の合計金額を記入する |

計算

| 総製造費 | ㉒ | 総製造費とは、商品や製品を製造するためにかかった経費の合計金額のこと (⑤ + ⑥ + ㉑ = ㉒) |

|---|---|---|

| 期首半製品・仕掛品棚卸高 | ㉓ | 期首時点の「半製品」と「仕掛品」の在庫金額を記入する 半製品:製造途中の未完成品で販売可能なもの 仕掛品:未完成品で販売できないもの |

| 小計 | ㉔ | 総製造費と期首半製品・仕掛品棚卸高の合計金額を記入する (㉒ + ㉓ = ㉔) |

| 期末半製品・ 仕掛品棚卸高 |

㉕ | 期末時点の「半製品」と「仕掛品」の在庫金額を記入する |

| 製品製造原価 | ㉖ | 総製造費と期首半製品・仕掛品棚卸高の合計金額から、期末半製品・仕掛品棚卸高を差し引いた金額をここに記入する (㉔ − ㉕ = ㉖) |

これで青色申告決算書の記入は終了です。 まだ作成途中で心が折れそうな方は、青色申告用の会計ソフトを使ってみて下さい。 ひとつひとつの取引を入力していれば、決算書の大部分は自動作成してくれます。 決算書作成のミスが減りますし、なにより毎年の申告がラクになります。

>> 青色申告対応のおすすめ会計ソフト【比較一覧】

>> 個人事業主の確定申告書の書き方

>> 個人事業主が確定申告で提出する必要書類