青色申告とは?白色申告との違いやデメリットを徹底解説!

更新日 2026年7月21日

- 青色申告とは? 白色申告との違い

- 青色申告承認申請書の提出期限はいつまで?

- 青色申告のメリット

- ① 最高65万円の青色申告特別控除

- ② 赤字を3年にわたって繰り越せる

- ③ 専従者への給与を経費にできる

- ④ 40万円未満なら一括で経費にできる

- ⑤ 貸倒引当金を一括評価で計上できる

- ⑥ 申請すれば現金主義での記帳もできる

- 青色申告のデメリット

- ① 事前申請を出す必要がある

- ② 決算書のページが多い

- ③ 書類の保存期間が長い

- ④ 複式簿記での記帳が必要

- ⑤ 確定申告期限を必ず守らないといけない

- ⑥ 電子申告か電子帳簿保存が必要

- まとめ

青色申告とは? 白色申告との違い

個人事業主の確定申告は「白色申告」と「青色申告」の2種類に分けられます。好きなほうを選べますが、青色申告には事前申請が必要です。

白色申告と青色申告の違い【比較表】

| 白色申告 | 青色申告 | |

|---|---|---|

| 事前申請 | 不要 | 必須 |

| 帳簿付け | 単式簿記でOK (カンタン) |

複式簿記が基本 (やや難しい) |

| 確定申告の 提出書類 |

収支内訳書 確定申告書 |

青色申告決算書 確定申告書 |

| 節税特典 | なし | あり |

青色申告には「青色申告特別控除」などの節税特典が用意されています(詳しくは記事の後半で解説します)。そのぶん、白色申告よりも少し難易度が高いですが、会計ソフトを使えば初心者でも意外と簡単です。

>> 個人事業主におすすめの会計ソフト【比較一覧】

青色申告承認申請書の提出期限はいつまで?

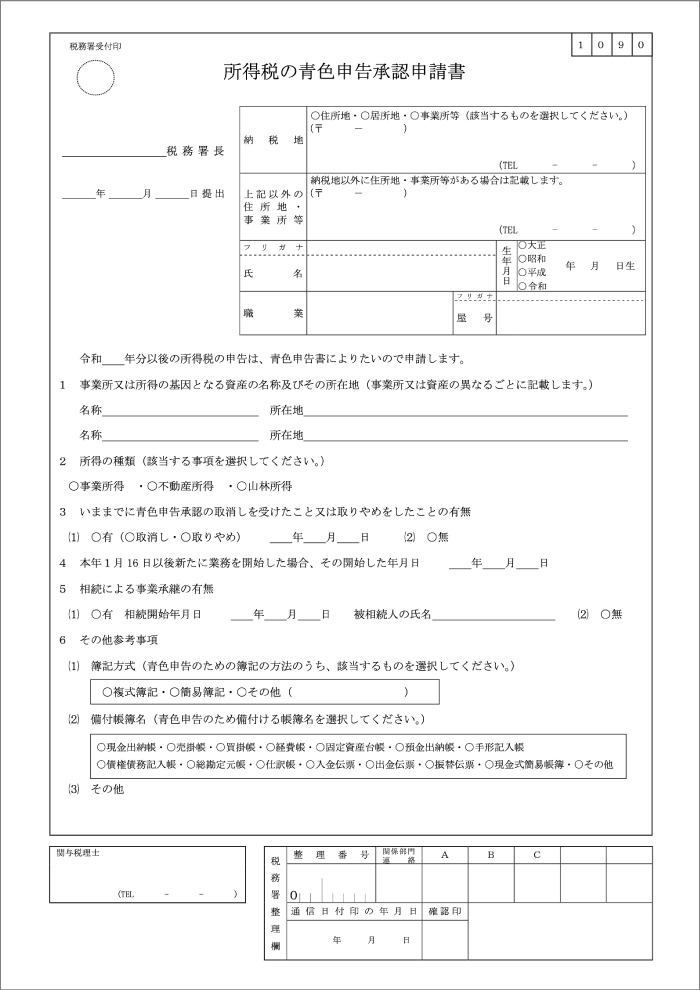

青色申告を選択するには、あらかじめ税務署へ「青色申告承認申請書」を提出しておく必要があります。この申請書を期限までに出さなければ、自動的に白色申告の扱いになります。

青色申告承認申請書の提出期限日は、「新規開業の場合」と「もとから個人事業をしていて白色から青色に切り替える場合」で違います。

【新規開業の場合】青色申告承認申請書の提出期限

1月1日~1月15日までに開業した場合 → その年の3月15日が提出期限

例:2026年1月5日に新規開業して、2026年3月5日に申請 → セーフ!

1月16日以降に開業した場合 → 開業日から2ヶ月以内が提出期限

例:2026年5月5日に新規開業して、2026年6月12日に申請 → セーフ!

セーフの場合は、その年の分を翌年に青色申告することができます。つまり、上の例の場合、2027年におこなう「2026年分の確定申告」から青色申告を選択できるようになります。

その年の1年分はすべて青色申告できます(出す前の月の分も)。つまり、2026年3月5日に申請を出して認められれば、2026年1月1日~12月31日までの分を青色で申告できるということです。

【白色申告から切り替える場合】青色申告承認申請書の提出期限

青色申告に変更する年の3月15日が提出期限

例:前年以前に開業済みの人が、2026年2月10日に申請書を出した場合

→ 2027年に行う「2026年分の確定申告」から青色にできる

ちなみに、申請書をいちど出せば、それ以降も青色申告の扱いになります。毎年、税務署へ申請書を出す必要はありません。

青色申告のメリット

- 最高65万円の青色申告特別控除を受けられる

- 赤字を3年にわたって繰り越せる

- 専従者への給与を経費にできる

- 40万円未満なら一括で経費にできる

- 貸倒引当金を一括評価で計上できる

- 申請すれば現金主義での記帳もできる

白色申告と比較したとき、青色申告には上記のようなメリットがあります。ここからは、これらのメリットを詳しく解説していきます。

メリット① 最高65万円の青色申告特別控除を受けられる

青色申告の最大のメリットは「青色申告特別控除」です。この控除によって、所得税・住民税・国民健康保険の納税額を抑えられます。青色申告特別控除の控除額は、10万円・55万円・65万円の3段階です。

青色申告特別控除の条件【控除額ごとの比較】

なお、〇〇万円控除といっても、納める税金がまるまる10万円少なくなったり、65万円少なくなるわけではありません。おおまかな話、税率が10%なら、10万円控除によって少なくなる税金は1万円です。

>> 白色申告と青色申告の納税額を試算してみた!

メリット② 赤字を3年にわたって繰り越せる

青色申告では、純損失を3年にわたって繰り越すことができます。事業が赤字になった場合に、その損を翌年以降に繰り越せるわけです。たとえば、赤字を翌年に繰り越すと、翌年の所得が下がり、節税につながります。

白色申告では繰り越せる損失が限られる

白色申告の場合は、繰り越せる損失が「変動所得の損失の金額」と「被災事業用資産の損失の金額」に限られます。変動所得とは、稼げる時と稼げない時の落差が激しい仕事の所得を指します。たとえば、作曲家や漁師など、当たる年には利益が大きく、そうでない年には極端に所得が低くなってしまうような職業の所得です。

| 白色申告 | 青色申告 |

|---|---|

| 「変動所得の損失」か 「被災事業用資産の損失」なら 3年繰り越せる |

純損失の全額を 3年にわたって繰り越せる |

メリット③ 専従者への給料を経費にできる

青色申告では、専従者(事業を手伝ってくれる家族や親族)への給料を全額経費にできます。専従者に支払う給料を「専従者給与」と言います。

ちなみに、白色申告の場合、専従者への給料は「最高86万円」までしか経費にできません。(厳密に言うと経費ではなく「専従者控除」の対象になります)

>> 白色申告の専従者控除とは?条件や計算方法など

| 白色申告 | 青色申告 |

|---|---|

| 専従者への給与を 上限付きで控除できる |

専従者への給与を すべて経費にできる |

ちなみに、専従者は「配偶者控除」や「扶養控除」の対象外になるので注意しましょう。青色専従者に給料を払ったり、白色専従者控除を受けると、その人のぶんは配偶者控除や扶養控除が受けられなくなります。

>> 配偶者控除や扶養控除とは重複NG?専従者の注意点

メリット④ 40万円未満なら一括で経費にできる

青色申告では、少額減価償却資産の特例を利用できます。これは、簡単に言うと「40万円未満のものなら全額をその年の経費にしていいよ」という特例です。

原則的には、10万円以上の備品などを買ったら、その購入代金は数年かけて少しずつ経費計上する必要があります(このような会計処理を減価償却といいます)。その点、青色申告では40万円未満までは減価償却が不要になるということです。

高額なものを買ったときの会計処理【青色申告】

| 取得価額 | 会計処理の方法 |

|---|---|

| 40万円以上 | 減価償却 |

| 20万円 ~ 40万円 | 減価償却 or 少額減価償却資産の特例 |

| 10万円 ~ 20万円 | 減価償却 or 一括償却 or 少額減価償却資産の特例 |

| 10万円未満 | 消耗品費 |

所得が多くなりそうな年は、少額減価償却資産の特例を利用して節税できます。ただ、この特例の合計限度額は300万円なので注意しておきましょう。

メリット⑤ 貸倒引当金を一括評価で計上できる

このメリットは会計初心者にとっては少し難しく、そこまで税額にインパクトのあるものでもないので読み飛ばしても構いません。

「貸倒引当金」とは、回収ができなくなりそうな売掛金などについて、経費計上するための勘定科目です。この計算方法が2種類あり、青色申告者は一括評価による計算ができるということです。

一括評価による計算によって、期末時点での売掛金などの5.5%を貸倒引当金として経費計上できます(金融業の場合は3.3%)。 結局貸し倒れにならなかった場合は、翌年の所得に算入することになります。 今年経費に計上できても、翌年に何事もなければ収入にカウントすることになるということです。

メリット⑥ 申請すれば現金主義の記帳もできる

白色申告でも青色申告でも、発生主義による帳簿づけが原則です。ただし、青色申告では特別な申請を出すことで「現金主義」による帳簿づけが認められます。

>> 発生主義と現金主義の違い

ただし、現金主義による帳簿づけでは、55万円・65万円の青色申告特別控除は受けられないので注意しましょう。

青色申告特別控除と記帳方法の関係

| 10万円控除 | 55万円控除 | 65万円控除 |

|---|---|---|

| 単式簿記 or 現金式簡易簿記 |

複式簿記 | 複式簿記 |

また、現金主義を選択できるのは、下記の条件を両方とも満たす青色申告者だけです。

- 前々年の合計所得が300万円以下であること

- 期限内に現金主義の届け出をしていること(青色申告申請書と同じ期限)

上記の合計所得とは、不動産所得と事業所得の合計のことです。また、事業専従者給与(専従者控除)の額を必要経費に含めず、算出した金額です。

青色申告のデメリット

- 事前申請が必要

- 決算書のページが多い

- 書類の保存期間が長い

- 複式簿記での記帳が必要(55万・65万控除)

- 確定申告期限を必ず守らないといけない(55万・65万控除)

- 電子申告か電子帳簿保存をする必要がある(65万円控除のみ)

白色申告と比較すると、青色申告のデメリットは上記のとおりです。ここからは、これらのデメリットを詳しく解説していきます。

デメリット① 事前申請が必要

青色申告をするためには、事前に税務署へ「青色申告承認申請書」を出す必要があります。ちょっとした手間ですが、白色申告と比べると面倒です。

| 白色申告 | 青色申告 |

|---|---|

| 事前申請の必要なし | 事前申請の必要あり |

青色申告承認申請書の提出期限は、青色申告の対象にする年の確定申告期限日(通常3月15日)までです。新規開業の場合は、開業してから2ヶ月以内に提出します。

>> 青色申告承認申請書の提出期限について詳しく

この申請は一度出せばよいので、毎年出す必要はありません。申請が認められれば、取りやめの申請を出さない限り、その後も青色申告とみなされます。

デメリット② 決算書のページが多い

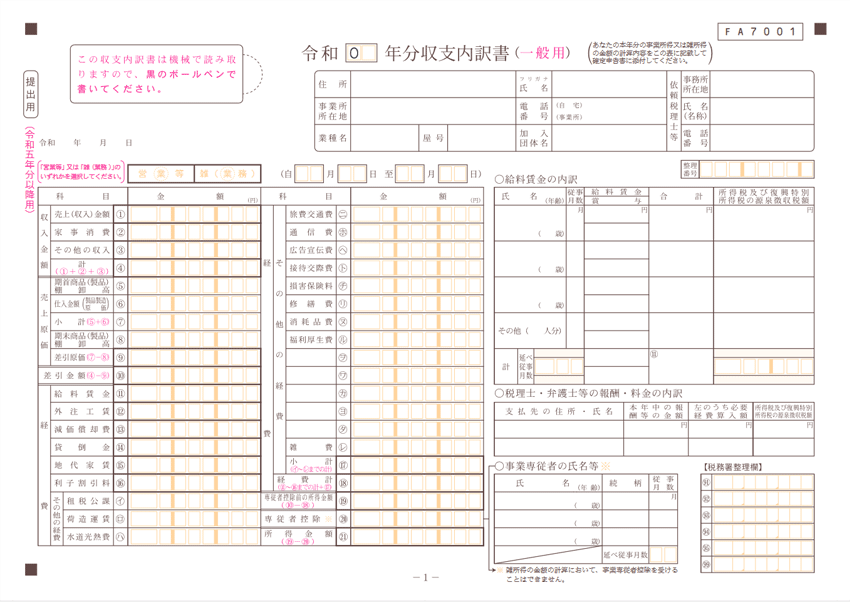

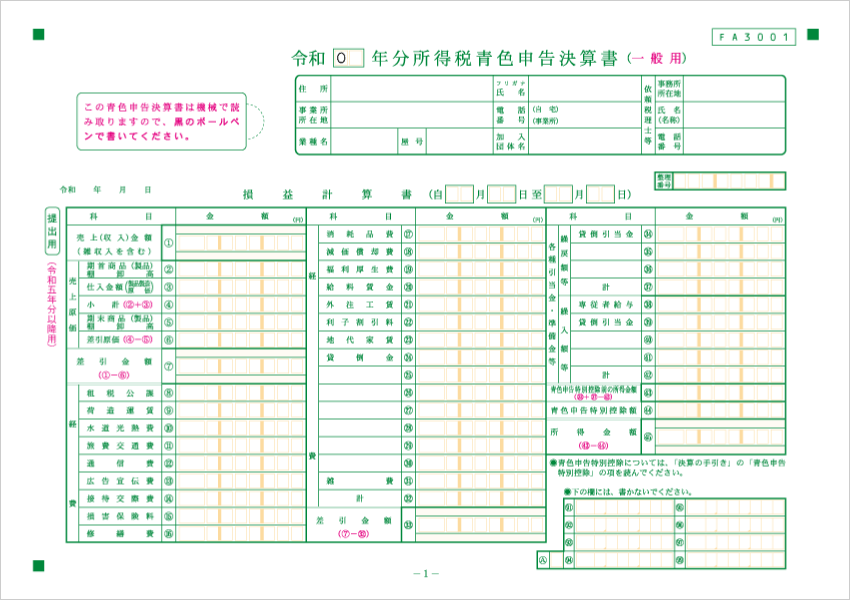

青色申告では、確定申告で提出する決算書のページ数が白色申告よりも少し多いです。 白色申告で提出する「収支内訳書」は2ページ構成なのに対して、青色申告で提出する「青色申告決算書」は4ページ構成です。

| 収支内訳書 | 青色申告決算書 |

|---|---|

|

|

| 2ページ構成 記入欄は少なめ |

4ページ構成 記入欄が多い |

なお、一口に青色申告といっても控除額に応じて記入すべき範囲は異なります。55万円・65万円の控除を受けるためには4ページすべてに記入しますが、10万円控除でよければ4ページ目の「貸借対照表」は記入不要です。

>>【10万・55万・65万】3種類の青色申告を比較!

デメリット③ 書類の保存期間が長い

これは大したデメリットではありません。作成した帳簿や領収書などは、一定期間にわたって保存しておく義務があります。この保存期間は書類の重要度に応じて5年間と7年間のいずれかに定められていますが、青色申告では7年のものが多くなっています。

重要な帳簿類は、白色申告でも青色申告でも7年間保存しておくよう定められています。

一方、たとえば領収書は、白色申告であれば5年間ですが、青色申告では7年間保存します。

>> 帳簿や書類の保存期間は5年?7年?

デメリット④ 複式簿記による記帳が必要(55万・65万控除)

55万円か65万円の青色申告特別控除を受けるには「複式簿記」で記帳する必要があります。 複式簿記とは下記のような帳簿付け方法のことで、会計初心者にはとっつきにくいです。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 消耗品費 50,000 | 現金 50,000 | ノートパソコン |

上記は「ノートパソコンの購入によって消耗品費が5万円計上されたことと、現金が5万円減ったこと」を表しています。この程度ならなんとなく理解できそうですが、決算時などは複雑な処理も必要になります。

>> 単式簿記と複式簿記の違い

とはいえ、青色申告対応の会計ソフトを使えば、簿記の知識がなくても複式簿記で帳簿付けができます。会計知識はないけど節税したい!という人は、会計ソフトを上手に活用しましょう。

>> 個人事業主におすすめの会計ソフト【比較一覧】

デメリット⑤ 確定申告期限を必ず守らないといけない(55万・65万控除)

55万円か65万円の青色申告特別控除を受ける条件には、確定申告期間までに確定申告をすることが含まれています。期限に遅れると、10万円控除しか受けられません。

確定申告期間は通常2月16日~3月15日なので、3月15日までの申告が必要だということです。期限日が土日祝日と重なる年は、翌平日が期限日になります。

ちなみに、10万円控除であれば期限に遅れても受けられます。ただし、白色申告でも青色申告でも、期限に遅れて申告すると延滞税などのペナルティを課される可能性があります。

>> 今年の確定申告期間はいつからいつまで?

デメリット⑥ 電子申告か電子帳簿保存をする必要がある(65万控除のみ)

65万円の青色申告特別控除を受けるには、「電子申告(e-Tax)」か「電子帳簿保存」のどちらかを行う必要があります。この要件を満たせなければ、控除額は55万円となります。

青色申告で65万円控除を受ける要件

「電子申告」か「電子帳簿保存」であれば、電子申告のほうがハードルが低いです。電子帳簿保存は要件がややこしいので、65万円控除を狙うならひとまず電子申告をするのがおすすめです。

まとめ

| 青色申告のメリット | 青色申告のデメリット |

|---|---|

|

|

青色申告の最大のメリットは、最高65万円の「青色申告特別控除」でしょう。このほかにも、複数の節税特典が用意されています。

一方、デメリットの中でも負担感が大きいのが、55万円・65万円の特別控除を狙う場合の「複式簿記」による記帳でしょう。ただ、青色申告対応の会計ソフトを使えば、会計初心者でも簡単に複式簿記で帳簿付けができます。青色申告を躊躇しているなら、まずは会計ソフトを無料トライアルで試してみるのがおすすめです。

>> 個人事業主におすすめの会計ソフト【比較一覧】

>> 青色申告で必要な帳簿一覧 - 複式簿記のやり方も解説

>> 青色申告特別控除とは?控除額ごとの条件まとめ