インボイス制度をわかりやすく!個人事業主・免税事業者向け

更新日 2024年8月04日

2023年10月1日から「インボイス制度(適格請求書等保存方式)」が導入されました。この制度によって、免税事業者は、課税事業者と取引をしづらくなる可能性もあります。この記事では、特に免税事業者の個人事業主・フリーランスにとっても分かりやすいよう、インボイス制度の概要を説明します。

- インボイス制度とは?

- ポイント① 消費税の「免税事業者」「課税事業者」とは?

- ポイント② 免税事業者は「適格請求書」を発行できない

- ポイント③ 適格請求書がないと「仕入税額控除」を受けられない

- まとめ - インボイス制度ってこういうこと!

インボイス制度とは?

インボイス制度とは「消費税の課税事業者に対して、適格請求書などの保存を仕入税額控除の新たな要件とする制度」のことです。ごく簡単に言うと「仕入れの時に特別な請求書を受け取らないと、納める消費税が増えてしまうよ」という制度です。2023年(令和5年)10月1日から導入されています。

売上にかかる消費税を税務署へ納めるのは「課税事業者」のみです。そのため、規模の小さな個人事業主やフリーランスなどの「免税事業者」には、直接的には関係のない制度に思えます。しかし、免税事業者にも少なからず影響があります。

インボイス制度を理解する3つのポイント

インボイス制度を正しく理解するために、以下の3つのポイントをおさえていきましょう。

- 「免税事業者」と「課税事業者」とは?

- 「区分記載請求書」と「適格請求書」とは?

- 「仕入税額控除」とは?

この記事では、それぞれのポイントについて、順を追って説明していきます。

ポイント① 消費税の「免税事業者」「課税事業者」とは?

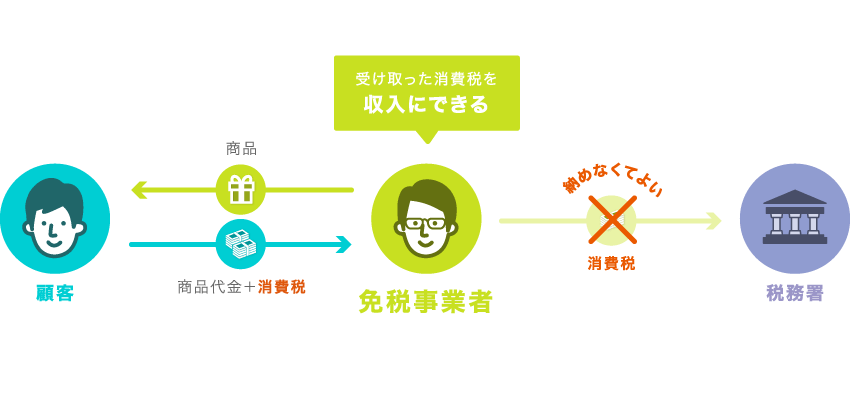

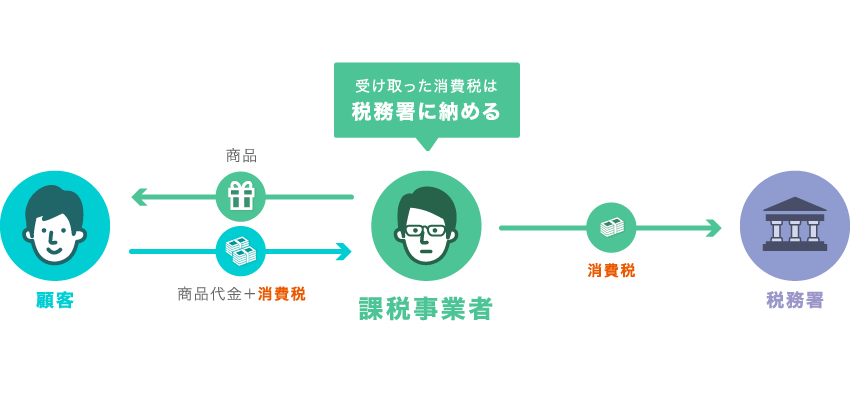

事業規模の小さな個人事業主やフリーランスの多くは、消費税の「免税事業者」に当たります。免税事業者は、売上にかかる消費税を納める必要がありません。たとえば商品を税込1,100円で販売したら、消費税分の100円まで自分の収入にできるということです。

対して「課税事業者」は、売上にかかる消費税を納付する義務があります。当然のことですが、税込1,100円で商品を売った場合、自分の収入になるのは税抜価格の1,000円だけということです。 消費税分の100円は税務署へ納めます。

| 免税事業者 | 課税事業者 |

|---|---|

|  |

課税事業者について

以下のどちらか一方でも当てはまる個人事業主は、課税事業者になります。(なお、以下に当てはまらなくても、申請をすれば任意で課税事業者になることもできます。)

- 前々年の課税売上高が1,000万円を超える

- 前年上半期の課税売上高と、その間に支払った給料等が1,000万円を超える

課税売上高とは「消費税がかかる取引で得た売上の合計額」のこと。土地や住宅の貸付けなどを除いて、ほとんどの取引には消費税がかかるので、ひとまず「売上高」と読み替えても問題ありません。「それなりに売上がたつようになったら消費税を納めてね」ということです。

>> 免税事業者と課税事業者の詳しい要件について

免税事業者とインボイス制度の関係

課税事業者は、インボイス制度の導入後に免税事業者と取引をすると、納める消費税が増えてしまいます。これは、免税事業者が「適格請求書」を発行できないためです(詳しくは後述)。そのため、インボイス制度の導入以降は、課税事業者が免税事業者との取引を避ける可能性があります。

ポイント② 免税事業者は「適格請求書」を発行できない

2023年10月以降、課税事業者は仕入れ等の際に「適格請求書」を受け取らないと、納める消費税が増えてしまいます。しかし、免税事業者は適格請求書を発行できません。つまり課税事業者は、課税事業者同士で取引をしないと、消費税の納付で損をしてしまうのです。

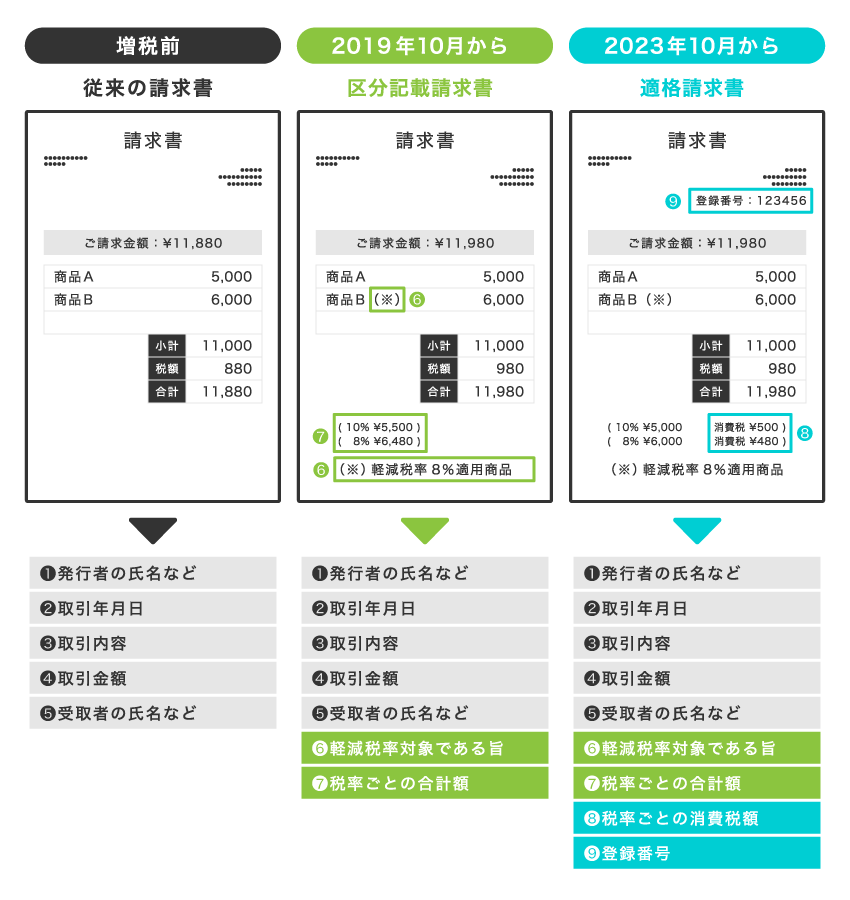

適格請求書の形式

適格請求書には、以下の項目を記載しなくてはなりません。2019年から導入された「区分記載請求書」に、さらに「税率ごとの消費税額」と「登録番号」をプラスした形です。なお、同様の項目が記載されたレシートや納品書で代用することもできます。

「登録番号」は、事業者ごとに割り振られるシリアルナンバーのようなものです。しかし、この登録番号を取得できるのは課税事業者だけ。そのため、免税事業者は適格請求書を発行できないのです。適格請求書を発行するためには、課税事業者になるしかありません。

なぜ適格請求書がないと消費税が増える?

インボイス制度の導入によって、課税事業者が「仕入税額控除」を受けるには適格請求書が必要になります。仕入税額控除とは、納める消費税を合理的な額に減らす措置のこと(詳しくは後述)。適格請求書を受け取れないと、この控除が受けられないため、消費税の納税額が増えてしまうのです。

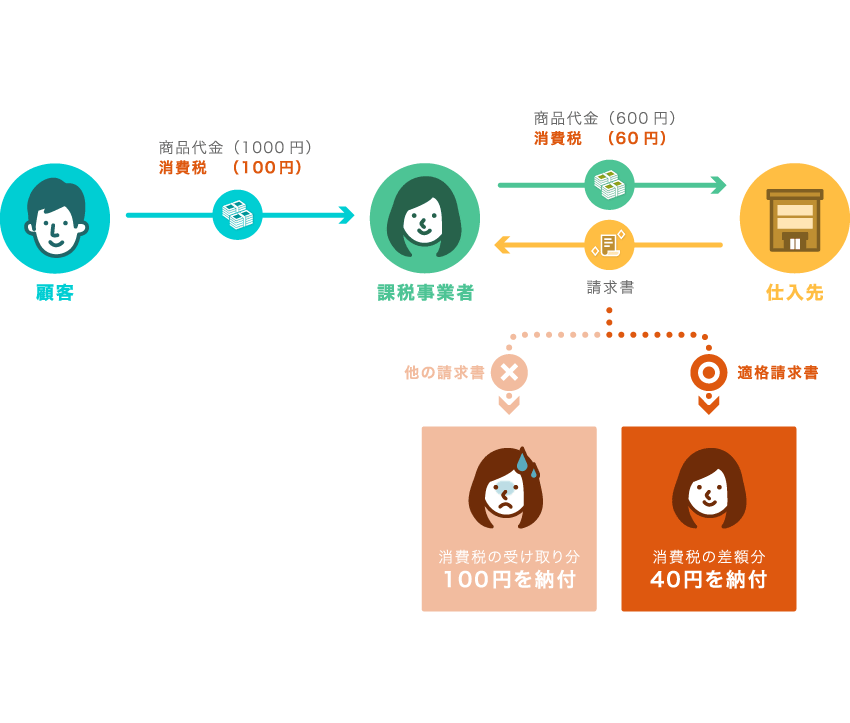

ポイント③ 適格請求書がないと「仕入税額控除」を受けられない

「仕入税額控除」とは、課税事業者が二重で消費税を納めることを防ぐために設けられた、消費税の減額措置です。仕入税額控除を受けると、「売上と一緒に受け取った消費税」から「仕入れ等で支払った消費税」を差し引いて、納税額を減らすことができます。

仕入税額控除の基本的なしくみ

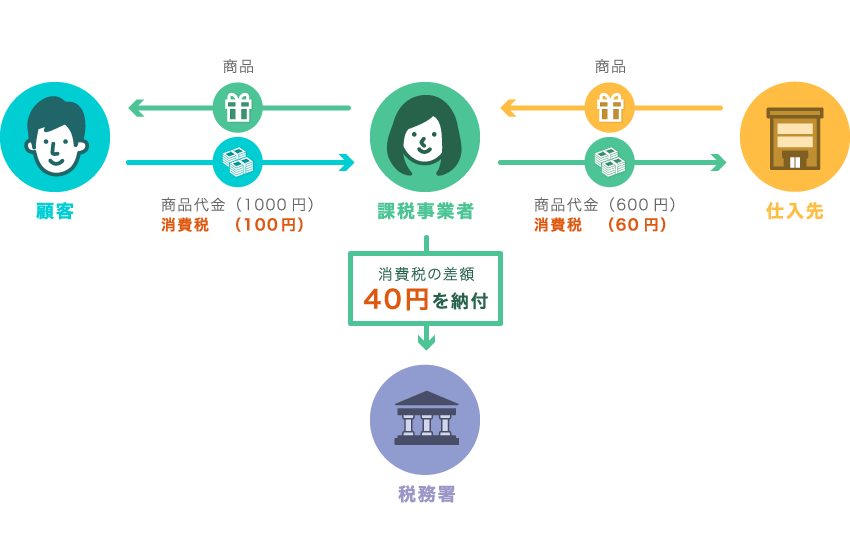

たとえば、税込660円(消費税60円)で仕入れた商品を、税込1,100円(消費税100円)で顧客に売ったとします。この時、事業主は顧客から受け取った消費税100円の全額を納める必要はありません。仕入れの際、すでに60円の消費税を支払っているからです。

仕入税額控除の基本的な考え方は、以下のように「受け取った消費税」から「支払った消費税」を差し引いて納税額を決定するというもの。このケースでは、受け取った100円から、仕入れで支払った60円を引いて、差額の40円を税務署に納めることになります。

ちなみに、仕入税額控除の対象となるのは、仕入れにかかる消費税だけではありません。原材料の購入費や消耗品費、外注費などにかかる消費税も「支払った消費税」として差し引くことができます。つまり、原材料や仕入れがないフリーランスの事業者なども無関係ではないということです。

仕入税額控除の経過措置

適格請求書が無い場合でも、インボイス制度の導入直後から仕入税額控除が全く受けられなくなるわけではありません。6年かけて、差し引かれる金額が段階的に減っていくことになっています。2029年(令和11年)10月以降は、適格請求書がないと仕入税額控除が全く受けられなくなります。

まとめ - インボイス制度ってこういうこと!

インボイス制度とは、一言でいうと「適格請求書などの保存を、仕入税額控除の新たな要件とする制度」です。2023年(令和5年)10月以降、消費税の課税事業者は、仕入れ等の際に「適格請求書」を受け取らないと仕入税額控除を受けられず、消費税の納税額が増えてしまいます。

適格請求書がない場合、課税事業者が受けられる仕入税額控除の額は段階的に減っていき、2029年10月からはゼロになります。免税事業者は適格請求書を発行できないため、課税事業者が免税事業者との取引を減らしていく可能性があります。この意味において、免税事業者にとっても無関係な制度ではありません。

>> インボイス制度の本格実施までのスケジュールまとめ

>> インボイス制度で免税事業者はどうなる?

>> 請求書の作成に役立つ「クラウド請求書」の比較まとめ