個人事業主の必要経費一覧【勘定科目の早見表】経費にできるものは?

更新日 2026年6月26日

個人事業主・フリーランス向けに、必要経費の勘定科目を一覧表にまとめました。白色申告の「収支内訳書」や、青色申告の「青色申告決算書」に記載されている勘定科目を紹介します。

個人事業主の必要経費【勘定科目一覧表】

| 租税公課 | 事業に関わる税金など 例)個人事業税、固定資産税、自動車税、印紙税 |

|---|---|

| 荷造運賃 | 商品や郵便物の梱包・配送費用 例)ダンボール箱、緩衝材、ガムテープ、配送料、郵便手数料 |

| 水道光熱費 | 事業運営に必要な水道料金や電気料金 例)水道料金、電気料金、ガス料金、石油代、灯油代 |

| 旅費交通費 | 打ち合わせや出張の移動費・宿泊費など 例)電車賃、バス代、タクシー代、駐車場代、宿泊費 |

| 通信費 | 通信(情報のやりとり)のための費用 例)ネット料金、電話料金、切手代、はがき代、ファックス代 |

| 広告宣伝費 | 商品やサービスの広告・宣伝に使う費用 例)チラシ、看板、試供品、ポスティング費用、ネット広告 |

| 接待交際費 | 取引先や得意先との関係維持にかかる費用 例)取引先との飲食代、得意先への贈答品、ゴルフ代 |

| 損害保険料 | 事業に関わる損害保険の保険料 例)自動車保険、自賠責保険、事務所の火災保険、賠償保険 |

| 修繕費 | 建物や器具備品などの修理代 例)自動車の修理費、事務所の改修・修理費、パソコン修理代 |

| 消耗品費 | 10万円未満の備品などの購入費用 例)文具、伝票、名刺、印鑑、USB、10万円未満のパソコン |

| 減価償却費 | 減価償却資産を経費計上する際の勘定科目 例)パソコン、カメラ、コピー機、自動車、オフィスチェア |

| 福利厚生費 | 従業員の意欲向上などを目的とした費用 例)慰安旅行費、レクリエーション費用、祝い金、見舞金 |

| 給料賃金 | 従業員に支払う給料 青色事業専従者の給料は専従者給与として処理する |

| 外注工賃 | 外部の業者に業務を委託する際の費用 例)デザイン費、ホームページ運営費、システム開発費 |

| 利子割引料 | 借入の支払利息や手形の割引料など 例)金融機関への支払利息、自動車ローン、住宅ローン |

| 地代家賃 | オフィスや店舗の賃借料・使用料 例)事務所・店舗の家賃、月極駐車場代、倉庫使用料 |

| 貸倒金 | 売掛金などが回収不能になった場合に使う勘定科目 例)回収できなくなった売掛金、未収金、貸付金、前渡金 |

| 雑費 | 他の勘定科目に当てはまらない費用 例)ごみ処理代、クリーニング代、引越費用 |

| 専従者給与 | 青色事業専従者に支払う給料 例)青色事業専従者として従事している妻への給与 |

仕事とプライベートの両方に関わる費用は、事業で使っている割合だけ経費に計上します。このような会計処理を「家事按分」といいます。たとえば、自宅兼事務所の家賃や電気代は、使用時間や面積を参考にして事業比率を計算するのが一般的です。

>> 家事按分とは?家賃の按分例・計算方法など

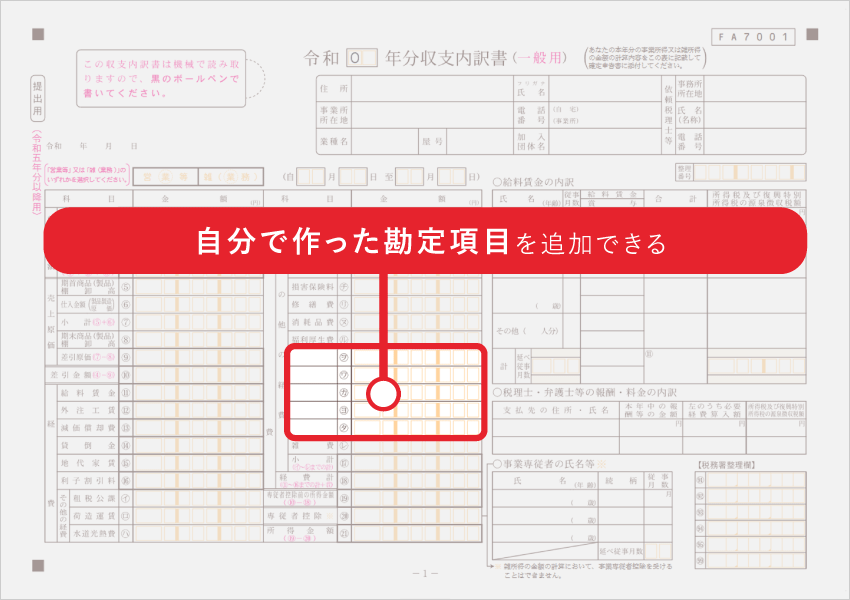

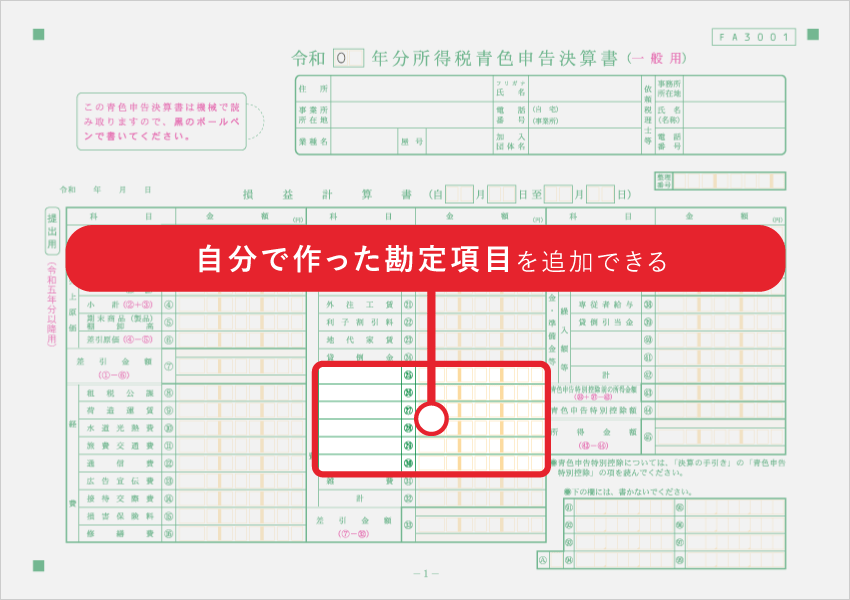

自分で必要経費の勘定科目を作ってもOK

どの勘定科目にも当てはまらない経費は「雑費」に計上してもよいですが、雑費の金額が膨れ上がるのは好ましくありません。既存の勘定科目に当てはまらない支出が多い場合は、自分で勘定科目を作っておきましょう。

必要に応じて追加する勘定科目の例

- 新聞図書費

- 出演料

- 研修費

- リース料

- 支払報酬

- 諸会費

- 保守料 など

白色申告で提出する「収支内訳書」や、青色申告で提出する「青色申告決算書」の経費欄には、あらかじめ空白が用意されています。この空白に、自分で作った勘定科目を追加できます。

| 収支内訳書 | 青色申告決算書 |

|---|---|

|

|

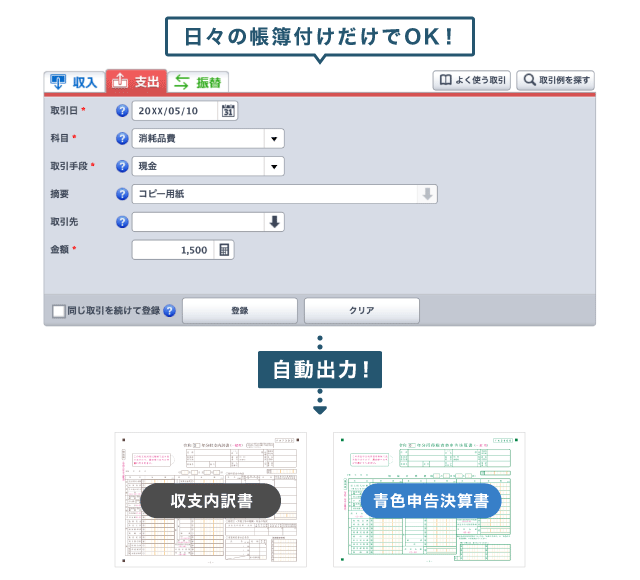

必要経費の帳簿付け方法

経費が発生したら、日付・金額・勘定科目などを帳簿付けしましょう。ついつい確定申告時期まで経理を怠ってしまう人も多いですが、下記のような会計ソフトを使えばラクになります。スマホからでも利用でき、空き時間にサクッと帳簿付けできます。

会計ソフトを使えば記帳と確定申告がラク!

画面は「やよいの青色申告 オンライン」のもの

このような個人事業主向けの会計ソフトを利用する場合、日々の帳簿付けさえしておけば、確定申告での集計作業は不要です。会計ソフトへ入力したデータをもとに、ソフトが自動で「収支内訳書」や「青色申告決算書」を作成してくれます。

必要経費にかかる消費税について

「いつも年間の売上は到底1,000万円までいかないよ」という規模の事業主は免税事業者なので、この項目は読み飛ばして構いません。 逆に、年間の売上が1,000万円を超える事業主は、課税事業者になる可能性が高いです。

免税事業者と課税事業者の違い【消費税】

| 免税事業者 | 課税事業者 |

|---|---|

|

|

消費税の課税事業者は、消費税が「課税される取引」と「課税されない取引」をしっかり区別しておきましょう。 会計ソフトによっては、経費をつけるたびに消費税の課税区分を選択します。 必要経費の消費税区分については、下記の一覧表にまとめています。

個人事業主の必要経費に関するまとめ

個人事業主が仕事を行うために必要な出費は、必要経費として計上できます。 当然ながら、必要経費が多くなるほど事業の所得は少なくなり、納める税金が少なくなります。

- 所得税の計算式

- 収入 − 必要経費 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

>> 所得税の計算について

ここがポイント!

- 事業に必要な費用を、必要経費として計上できる

- 必要経費は、勘定科目に分類して帳簿付けする

- 上表で紹介した勘定科目ごとに振り分けるのが基本

- 自分でつくった勘定科目を追加してもOK

- 事業用と私用が混ざっている費用は、按分する

- 免税事業者は、売上や経費の消費税を気にする必要なし

- 課税事業者は、消費税計算をする必要あり

- 課税事業者の基準は、おおまかにいうと年間売上が1,000万円を超えるかどうか

その他、個人事業主の必要経費に関して、下記の記事も参照してみてください。