個人事業主の旅費交通費 - 具体例・消費税区分・仕訳方法など

更新日 2025年5月07日

- 旅費交通費とは?

- 領収書が出ない場合 - 出金伝票を利用して記録を残す

- SuicaやPASMOなどへのチャージ代は旅費交通費にできる?

- 旅費交通費の仕訳例①

- 旅費交通費の仕訳例② - 按分する場合

- 旅費交通費の仕訳例③ - Suicaのチャージ分を経費にする場合

旅費交通費とは?

旅費交通費とは、出張のための旅費や、仕事に必要な交通費のことです。 具体的には、出張で発生する新幹線代やホテル代、取引先へ向かうときの電車賃などです。 他にも、下記のようなものが旅費交通費にあたります。

旅費交通費にあたる費用の具体例

- 電車賃、バス代、タクシー代、定期代

- 時間制の駐車場料金、ガソリン代、高速道路料金

- 航空券、出張時の食事代、ホテル宿泊料金

業務中に使った「時間制の駐車場料金」は旅費交通費として経費計上できます。 これとは別に、「月間や年間契約の駐車場料金」については、地代家賃として経費に計上します。

従業員を雇っている個人事業主の場合、従業員が使う定期代(通勤手当にあたる部分)は、この旅費交通費で経費計上します。 同じ給与のくくりでも、基本給などは給料賃金の勘定科目で経費にし、 通勤手当や出張手当の部分は旅費交通費の勘定科目で経費にします。

国内での旅費交通費の消費税区分は「課税」です。海外での旅費交通費は「不課税」です。

ちなみに、国内から国外へ向かう旅客運賃なども消費税が免除されます。

>> 【課税・免税・非課税・不課税】の違い - 消費税の課税区分

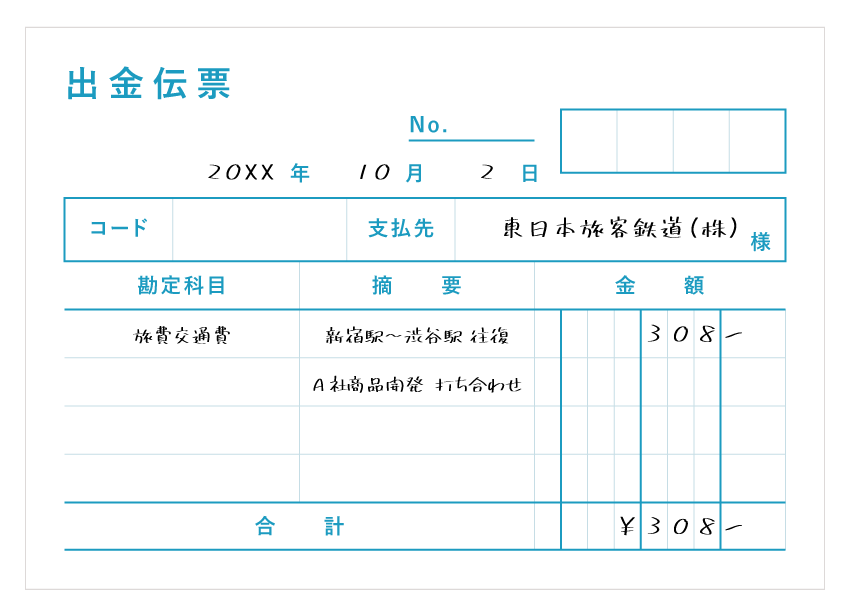

領収書が出ない場合 - 出金伝票を利用して記録を残す

電車やバスなど、領収書が出ない交通機関もあります。 このように領収書が出ない交通機関を利用した場合には、 出金伝票に、日付・区間・料金・外出の用件などを記入して保存しておけばOKです。

旅費交通費に限らず、領収書がもらえない時には出金伝票が役に立つので、買って備えつけておくとよいです。 出金伝票は100円〜200円で販売されています。

職業上、電車で様々な場所へ移動することが多い場合などは、

エクセルなどでその月の交通費をまとめて記録することもできます。

>> 領収書がない経費の処理はどうすれば?

SuicaやPASMOなどへのチャージ代は旅費交通費にできる?

基本的にSuicaやPASMOなどへチャージする時の料金は、旅費交通費として経費計上できません。チャージした後、交通費以外の様々な用途に使える電子マネーであるからです。

どうしても交通系ICカードへのチャージ代を旅費交通費にしたい場合は、 下記のように用途を限定し、利用履歴の記録を残しておきましょう。

- 対象の交通系ICカードを、業務での交通利用に限定する

- 利用明細を紙に出力して残しておく

例えばSuicaでは、駅にある自動券売機などで操作をすれば、直近利用分を最大100件まで印字できます。 これは交通費の証憑書類として効果があります。

その年にチャージした分を使い切らずに残ったら、年末12月31日の日付で残った分を「前払金」に振替しておきます。 これで、その年に使った分だけが、旅費交通費として正しく経費計上されることになります。(この仕訳例は後述)

旅費交通費の仕訳例①

打ち合わせをするため、タクシーを使って取引先の会社へ向かった場合のタクシー代金は下記のように仕訳します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 旅費交通費 3,000 | 現金 3,000 | (株)もりた不動産 駒込 - 新宿 タクシー |

取引の内容を記録する「摘要」の欄には、どのように使った費用なのかを記録しておきましょう。 これはタクシーの領収書の余白や裏面に書いておいてもOKです。

旅費交通費の仕訳例② - 按分する場合

個人事業主が、仕事とプライベートの両方で使う自動車を持っている場合。 このような場合は、1日あたりや週あたりの業務使用時間などで、業務使用分を按分します。 これにより、その自動車に関わる費用の一部を経費にすることができます。

今回は業務使用割合を30%としている場合で見てみましょう。 この場合、この自動車に関わるガソリン代や自動車税の30%を経費にできます。 ちなみに、ガソリン代は旅費交通費、自動車税は租税公課の勘定科目で経費計上します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月31日 | 旅費交通費 1,500 | 現金 5,000 | ガソリン代 按分30% |

| 事業主貸 3,500 |

本例では、ガソリン代として支払った5,000円の30%にあたる1,500円を、旅費交通費として経費計上しています。 残り70%にあたる3,500円は、事業主貸の勘定科目で仕訳し、事業主のプライベートな出費という扱いにしています。事業主貸で計上した費用は、経費になりません。

旅費交通費の仕訳例③ - Suicaのチャージ分を経費にする場合

先述の通り、原則的にはSuicaへお金をチャージする時点で、この金額を旅費交通費として経費計上することはできません。

事務作業を簡略化するため、どうしてもSuicaへのチャージ額を経費にしたい場合は、 そのカードを事業の交通利用に限定し、利用明細を紙に出力しておきましょう。 チャージした時点では下記の通り帳簿づけします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年5月19日 | 旅費交通費 9,500 | 現金 10,000 | Suicaチャージ料金 |

| 預託金 500 | Suicaデポジット |

Suicaの初回購入時・チャージ時に必要になる500円のデポジット代は、使わなくなったら返してもらうのが前提なので、 「預託金」として資産計上しておきます。この部分は旅費交通費として経費にできません。

年末の時点で、その年に使用せずに残ったチャージ分は「前払金」として振替します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年12月31日 | 前払金 3,000 | 旅費交通費 3,000 | Suicaチャージ残金 |

「前払金」という資産科目でいったん振り替えることで、その年に使わなかった分はその年の経費にならず、 翌年に持ち越されることになります。 そして、翌年にそのSuicaを交通費として使用する日付で、前払金を旅費交通費に振り替える仕訳をします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2027年1月15日 | 旅費交通費 1,000 | 前払金 1,000 | (株)りんご団 MTG 新宿 - 横浜 電車往復 |

これで2026年から残ったチャージ分のうち、2027年に使った分が2027年の経費として正しく計上できることになります。