単式簿記と複式簿記の違い - 簡易な簿記と正規の簿記

更新日 2025年7月02日

単式簿記と複式簿記の違い

単式簿記は、取引を1つの科目にしぼって記録する方法です。 これは普段の生活のなかで目にするような記帳方法で、特別なものではありません。 通常、お小遣い帳・家計簿・預金通帳などは、単式簿記によって記録されています。

複式簿記は、2つの科目で取引を記録することで、その両面を表すことができる方法です。 たとえば、現金で経費を使った場合には、経費が増える(費用の増加)、現金の減少(資産の減少)、この2つの側面があります。 このように、取引の二面性を表せるのが複式簿記です。

| 単式簿記 | 複式簿記 |

|---|---|

| 取引の一面を表す | 取引の二面を表す |

定義を読むだけでは、記帳方法の違いがいまいち分かりにくいのではないでしょうか。 次に両者の具体例を紹介します。

単式簿記と複式簿記の具体例

たとえば、現金1,000円で業務用プリンターのインクを買ったとしましょう。 インクは「消耗品費」の科目で帳簿付けします。 「摘要」には、その内容を記します。これを単式簿記で表すと、以下のようになります。

単式簿記(簡易な簿記)の記帳例

| 日付 | 科目 | 金額 | 摘要 |

|---|---|---|---|

| 20XX年5月18日 | 消耗品費 | 1,000 | プリンターインク |

単式簿記では「消耗品費として1,000円使った」ということが分かればよいのです。特に難しいことはありません。

これを複式簿記で表すと、以下のようになります。

複式簿記(正規の簿記)の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月18日 | 消耗品費 1,000 | 現金 1,000 | プリンターインク |

複式簿記では、先述のように取引の二面性を表すことになります。 この場合は、仕訳によって以下のことが表されます。

- 消耗品費という費用が1,000円増えた(費用の増加)

- 現金という資産が1,000円減った(資産の減少)

複式簿記における「借方」「貸方」という概念を理解するには、以下のページを参考にして下さい。 >> 借方・貸方とは?複式簿記の仕訳を分かりやすく!

白色申告と青色申告の要件

個人事業主の確定申告は、白色申告と青色申告に大別できます。青色申告をさらに細かくすると、3種類に分けることができます。帳簿付けの要件を比較表にまとめると、下表のようになります。

| 白色申告 | 青色申告 10万円控除 | 青色申告 10万円控除(現金主義) | 青色申告 55万円・65万円控除 | |

|---|---|---|---|---|

| 簿記の要件 | 簡易な簿記 | 簡易な簿記 | 簡易な簿記 | 正規の簿記 |

| 記帳方法 | 単式簿記 | 単式簿記 | 単式簿記 | 複式簿記 |

| 会計原則 | 発生主義 | 発生主義 | 現金主義 | 発生主義 |

「簡易な簿記」とは、かんたんに行う記帳の全般を指します。 つまり、取引の一面だけを表す「単式簿記」で記帳してよいということです。

「正規の簿記」とは、正確な会計帳簿を作るために、 会計における「網羅性・立証性・秩序性」の3要件を満たした簿記のことをいいます。 これを実現するための記帳方法として、取引の両面を表す「複式簿記」のかたちで帳簿付けします。

青色申告で、55万円または65万円控除を受けるためには「複式簿記(正規の簿記)」による帳簿付けが必要です。一方、白色申告、あるいは青色申告で10万円控除を受けるためには、どちらも「単式簿記(簡易な簿記)」による帳簿付けでよいことになっています。

- 青色申告特別控除の改正

- 2020年分(令和2年分)の確定申告から、青色申告特別控除の改正が適用された。これにより、青色申告特別控除の控除額は10万円・55万円・65万円の3段階になった。

会計ソフトを使えば複式簿記も簡単になる

会計ソフトを使えば、複式簿記の帳簿は自動作成されるので、わざわざ単式簿記を選ぶ必要はありません。 会計ソフトの進化のおかげで、複式簿記による記帳は、以前よりもだいぶハードルが下がったと言えます。

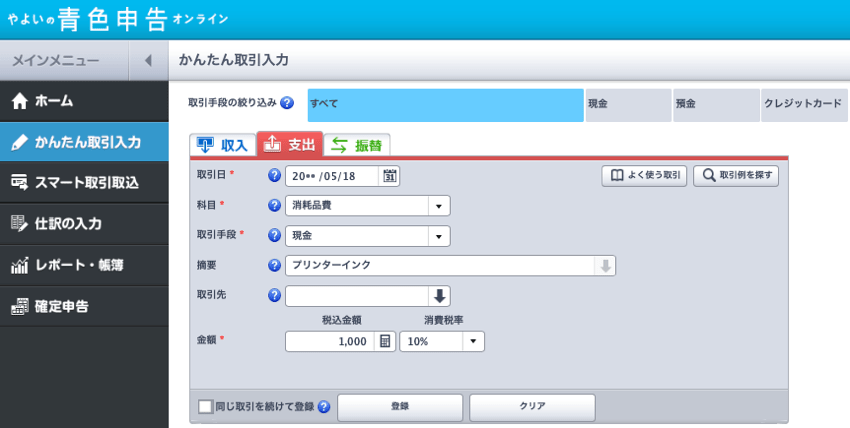

たとえば、先ほどの帳簿付けを会計ソフトで行うと以下のようになります。

(やよいの青色申告 オンラインの場合)

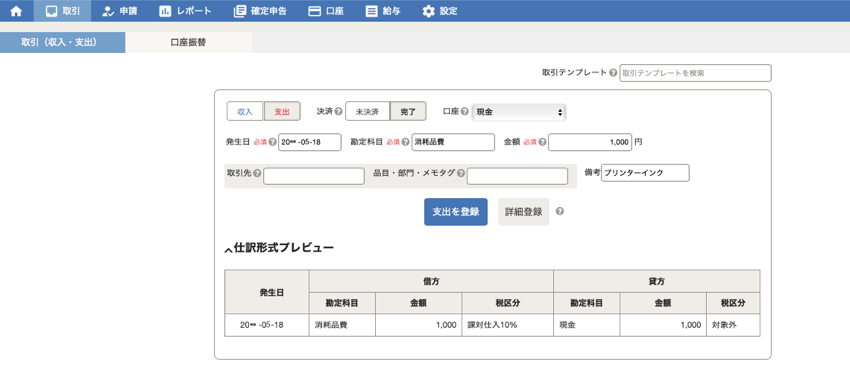

同じ内容を「freee会計」という会計ソフトで入力すると、以下のようになります。クレジットカード払いや預金引き落としであれば、カード情報や口座情報を事前に登録しておくことで、取引データを自動取得することも可能です。

このように、お小遣い帳感覚で取引内容を入力していけば、ソフトが複式簿記のかたちで帳簿を作ってくれます。 青色申告で55万円または65万円控除を目指すのであれば、会計ソフトによる記帳がおすすめです。

>> 個人事業主向けの会計ソフト【比較一覧表】

>> 納税額はどう違う?白色申告と青色申告を比較

>> 複式簿記の「借方・貸方」をおさらい