所得税、消費税、住民税、個人事業税の納付時期

更新日 2026年6月05日

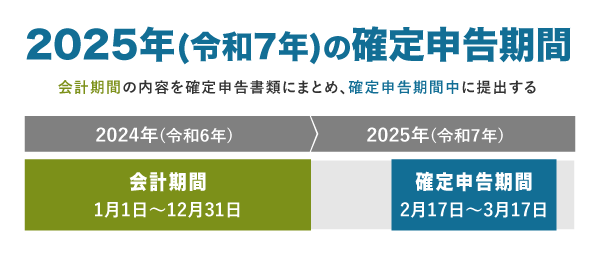

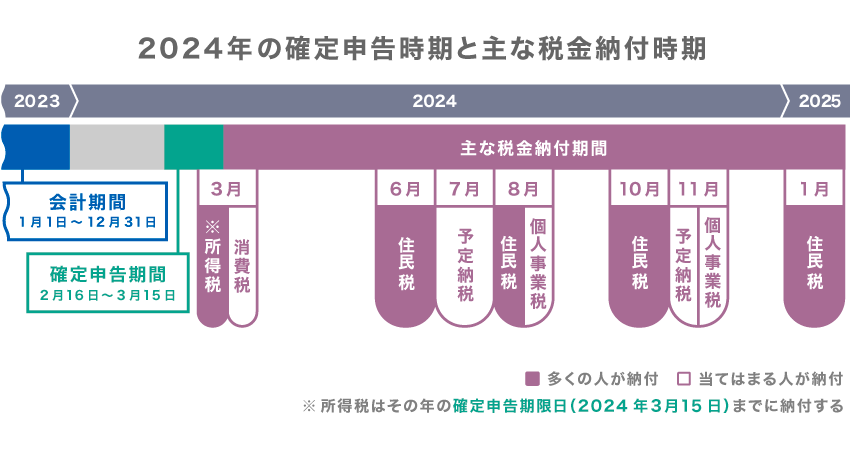

個人事業主が納める税金の納付時期・期限日をおさえておきましょう。まず、2月中旬~3月中旬の間に前年分の確定申告をします。確定申告をしたあと、最初に納めるのが「所得税」です。

所得税(確定申告期限日まで)

所得税は、確定申告期限日までに納付するのが原則です。所得税の納付期限日は、その年の確定申告書の提出期限と同じ日ということです。通常、確定申告期限日は3月15日ですが、土日祝と重なる場合は翌平日へ繰り越されます。

銀行口座からの口座振替もでき、この場合には例年4月下旬頃に振替されます。 振替納税するには事前申請が必要です。

所得税の納付については、特に通知書などが送られてくるわけではありません。 確定申告書の作成過程で計算した所得税額をみずから納付します。 ちなみに、前年の所得があまりに少なければ、所得税は課されません。 (>> 合計所得48万円以下の場合は確定申告しなくてもよい?)

- 多くの個人事業主にとって最も負担が大きいのが「所得税」

- 通知書が送られてくるわけではなく、みずから算出した税額を納付する

- 納付方法は銀行窓口、コンビニ、クレカ納付、振替納税、電子納税など(納付方法の一覧)

- 原則として3月15日が納付期限日

- 振替納付の場合は4月下旬に口座振替される

消費税(3月31日まで)

次に納めるのが消費税で、納付期限日は原則3月31日です。 ただし消費税は、開業してから2年間は基本的に納付義務がありません。 こちらも所得税と同じく、振替納税を申請すれば4月下旬に納付日を遅らせることができます。

開業してから2年以上経っていても、前々年の課税売上高が1,000万円以下の場合には納付する必要がありません。 (ただし、前年の上半期だけで課税売上高1,000万を超え、なおかつ、この期間の給与等の支払い金額も1,000万円を超えた場合には、課税事業者となります。)

このことから、消費税を税務署へ納付しなくてよい個人事業主も多いのが実状です。 免税事業者の場合、売上と一緒に預かった消費税は、そのまま事業主の取り分として構いません。 また、消費税を納付する必要がない免税事業者でも、商品販売価格に「11,000円(税込)」などと表記しても問題ありません。

住民税(6月・8月・10月・翌年1月の4回で分納)

確定申告すれば、その内容が地方自治体に伝達されます。 そして、確定申告時期から少し間をおいて、6月上旬〜中旬頃に、住民税の通知書が自治体から郵送されます。 住民税は、分割納付(4回)か一括納付を選択することができます。4回に分けて納税するのが一般的です。

住民税の納付期限日(原則)

| 第1期分 | 第2期分 | 第3期分 | 第4期分 |

|---|---|---|---|

| 6月30日 | 8月31日 | 10月31日 | 翌年1月31日 |

住民税は地方税なので、納付方法は自治体によって異なります。基本的に、銀行や郵便局での納付、コンビニレジでの納付、振替納税にはどの自治体も対応しています。

- 住民税の通知書は、6月上旬〜中旬に郵送される

- 4回で分割納付するのが一般的だが、一括納付も可能

- 分割の納付期限はそれぞれ、6月末日、8月末日、10月末日、翌年1月末日

- 納付方法は、銀行窓口、コンビニ、クレカ納付、振替納税など(住民税の納付方法)

- 振替納付の場合は、それぞれの納付期限日に自動振替される

- 一括納付する場合は、6月末日までに一括で納める

個人事業税(8月・11月の2回で分納)

個人事業税については、納付の必要があれば、通常8月に都道府県税事務所から納税通知書が送られてきます。 納税通知書には、第1期分と第2期分の納付が添付されています。

個人事業税の納付期限日(原則)

| 第1期分 | 第2期分 |

|---|---|

| 8月31日 | 11月30日 |

基本的には、2回に分けて納税します。 ただ地域によっては、一括で納税するか、2回に分けて納税するか選べるようになっています。 個人事業税も、専用の納付書(納税額30万円以下)であればコンビニなどで納税できます。

個人事業税の計算においては290万円の控除があるので、 事業所得が少ない個人事業主は納付する必要がありません(収入 − 必要経費 = 事業所得)。 個人事業税を納付する必要がない個人事業主には、通知書は送付されません。

新規開業した年などで、1年間のうち数ヶ月しか営業をしていない個人事業者は、

この290万円の控除も営業月数に応じた月割金額になります。

>> 個人事業税の計算方法・290万円の控除などについて

- 個人事業税には290万円の控除があるので、所得が少ない場合は納税の必要なし

- 納付の必要がある場合は、通常8月に都道府県税事務所から通知書が郵送される

- 2回で分割納付するのが基本だが、一括納付が可能な場合も

- 分割の納付期限はそれぞれ、8月末日と11月末日

- 納付方法は、銀行窓口、コンビニ、クレカ納付、振替納税など(個人事業税の納付方法)

- 振替納付の場合は、それぞれの納付期限日に自動振替される

個人事業主の税金納付時期まとめ

個人事業主の税金納付時期をおさらいしていきましょう。 所得税と消費税は、確定申告をしてすぐに納めます。 住民税と個人事業税は、数ヶ月後に届く納付通知書にしたがって、分割か一括で納付します。

確定申告をして、その際の「所得税額(厳密には予定納税基準額)」が15万円以上になった場合は、 7月と11月に「予定納税」も行うことになります。 これは翌年の所得税の前払いのようなもので、税金が増えるわけではありません。

2026年(令和8年)の納付期限日 - 個人事業主の主な税金

| 所得税 | 2026年3月16日 |

| 消費税 | 2026年3月31日(免税事業者は納税の必要なし) |

| 住民税 | 2026年6月30日、2026年8月31日、2026年11月2日、2027年2月1日 |

| (予定納税) | 2026年7月31日、2026年11月30日 (前年分の申告納税額が15万円未満の場合は納税の必要なし) |

| 個人事業税 | 2026年8月31日、2026年11月30日 (基本、事業所得290万円以下の場合は納税の必要なし) |

納付期限日が土日祝日と重なる場合は、翌平日に期限がずれます。その影響で、いくつかの税金は納付期限日が月初になります。

>> 所得税・消費税の納付方法 - 国税はどうやって納める?

>> 確定申告期間と提出方法について詳しく

>> 個人事業2年目以降で、社会保険料も含めた納付スケジュール