軽減税率制度を分かりやすく解説

更新日 2020年5月15日

2019年10月1日に消費増税が実施され、消費税率が8%から10%に引き上げとなりました。ただ、生活必需品である食料品などは、消費税率が8%のままにとどまります。これが「軽減税率制度」です。

- 「軽減税率」とは - 商品ごとに消費税率が変わる制度

- テイクアウトの商品を提供する店舗の場合

- レストランなど外食にあたる商品を提供している場合

- 軽減税率はすべての事業者に関係する

- 軽減税率制度とともに「区分記載請求書等保存方式」が導入

- 「軽減税率制度」についてのまとめ

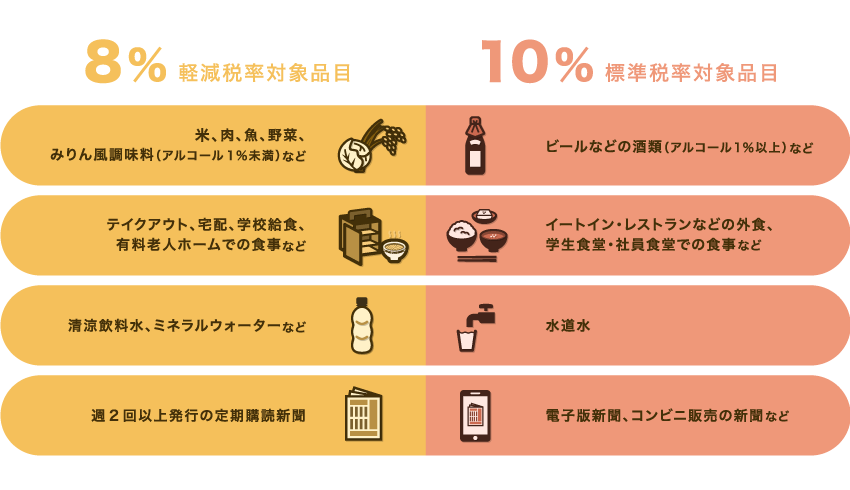

「軽減税率」とは - 商品ごとに消費税率が変わる制度

軽減税率制度は、食料品などに適用される消費税の軽減制度です。食料品のような生活必需品の税率まで引き上げてしまうと、低所得者の生活が苦しくなってしまいます。そんな国民を助けるために、この制度が設けられました。

税率が軽減される商品は、日常的に消費する食料品が中心。厳密にいうと「酒類・外食を除く飲食料品」と「週に2回以上発行される定期購読の契約をしている新聞」が制度の対象です。

軽減税率の対象となる商品

外食やビールなどのお酒は贅沢品とみなされ、税率は10%です。食料品以外では、新聞(定期購読)が軽減税率の対象になっています。ニュースや知識を得るために必要なもの、という考え方から新聞の税率も軽減されます。

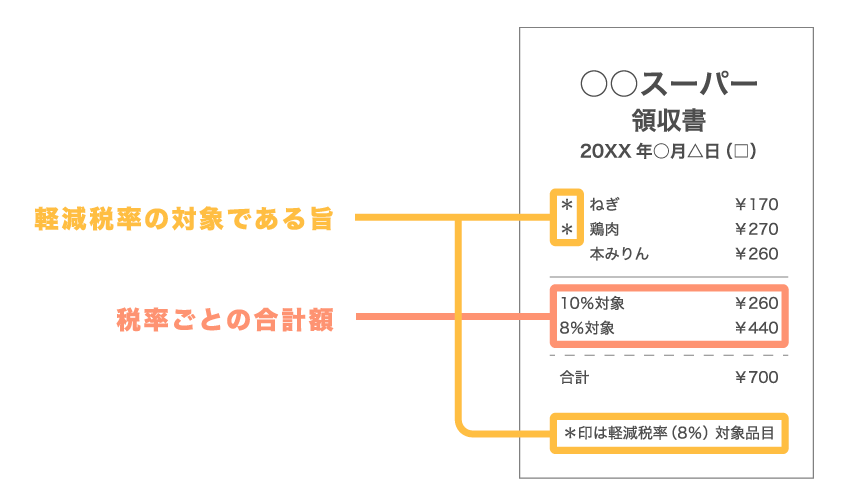

8%なのか10%なのかレシートに記載する

8%と10%、両方の税率を扱う店舗の場合、どの商品が軽減税率の対象かわかるようレシートに区分して記載する必要が生じます。

テイクアウトの商品を提供する店舗の場合

ほとんどの食料品は8%の税率ですが、それが外食にあたる場合は消費税率10%になります。そのため、「コーヒーの販売」などは状況によって税率が異なります。

たとえば、カフェなどでコーヒーを販売するとき、持ち帰り(テイクアウト)なら外食の定義から外れるので、消費税率は8%です。ただし、顧客がカフェの店内でコーヒーを飲む場合は外食に該当するので、10%になります。

店舗には、会計時にテイクアウトするかどうかを顧客に確認し、それに応じた税率で会計するといった対応が求められます。レシートにも、どの税率を適用したのか記載しなくてはならないので、複数の税率に対応したレジシステムが必要になってきます。

とはいえ、会計したときには持ち帰ると言っていたのに、いざ会計が終わると店内の椅子に座って飲み始めてしまった、という顧客が現れるケースも考えられます。そういったトラブルの可能性について、国は「顧客のモラルを信じるしかない」と回答しています。

レストランなど外食にあたる商品を提供している場合

レストランの場合、顧客に料理を提供するときの税率は10%ですが、料理の材料を業者から仕入れる際の税率は8%になります。

仕入れる食材の税率も、すべて8%とは限らないのが厄介なところ。酒類は軽減税率の対象外なので10%です。アルコール度数が1度以上のものは酒類とみなされます。

- 本みりん……10%

- みりん風調味料……8%

本みりんは、アルコール度数がおよそ14度あるため「酒類」と判断されます。仕入れる食材の税率も8%と10%が混在するので、経理業務の見直しもしておかないと、経営が厳しくなることが予測されます。

軽減税率はすべての事業者に関係する

軽減税率の対象商品を扱っていない事業者にも「軽減税率制度」は関わってきます。軽減税率は売上面だけでなく、経理にも影響を及ぼすからです。

たとえば、来客時にお茶菓子を用意する場合、それらを購入する際の価格には、8%の消費税が含まれることになります。福利厚生の一環として、休憩室などに常備しておくお茶やコーヒーなども同様です。

お茶菓子などを経費として処理する際、帳簿に「軽減税率の対象である旨」を記載する必要があります。経理の負担が増えることが予想されるので、軽減税率制度が実施される前に会計ソフトの見直しなどをしておきましょう。

軽減税率制度とともに「区分記載請求書等保存方式」が導入

消費増税や軽減税率制度と同時に「区分記載請求書等保存方式」が導入されます。これは、請求書に記載する消費税についても、8%なのか10%なのか税率を明らかにしましょうというものです。

従来の「請求書等保存方式」と比べると、記載しなくてはならない情報が増えます。導入されるまでに、これまでの業務フローの見直しや会計ソフトの再検討などをする必要が生まれます。

ちなみに、2023年10月1日からは「適格請求書等保存方式」通称「インボイス制度」が導入される予定です。これが導入されると、「区分記載請求書等保存方式」よりも経理業務がややこしくなると考えられます。ただ、詳細についてはまだ未定の部分がほとんどです。

「軽減税率制度」についてのまとめ

「軽減税率制度」とは、2019年10月から実施の消費増税(10%)と同時に実施された、一部の商品の税率を8%に軽減する制度のこと。軽減の対象となる商品は、「酒類・外食を除く飲食料品」と「週に2回以上発行される定期購読の契約をしている新聞」です。

軽減税率制度が実施されると、8%と10%……2つの税率を扱うことに。すべての事業者はレジシステムや経理業務を見直さなくてはなりません。

テイクアウトの商品を扱うお店の注意点

- 店内で飲食する場合と持ち帰りの場合の価格をメニューに記載する

- 会計時に店内を利用するか持ち帰るか確認する

- 会計に適用した税率をレシートに記載する

軽減税率の対象となる商品を扱っている店舗は、商品ごとの税率を明らかにしなくてはいけません。外食に当たる商品のみを提供するレストランなどでも、仕入の消費税率は軽減税率が適用されるものがあります。

それ以外の事業者の場合

飲食店以外の企業にも、軽減税率は関わってきます。来客用や福利厚生として用意するお茶菓子なども軽減税率の対象になります。そのため経費処理の際、8%と10%の税率を区別することが義務づけられます。

帳簿づけに会計ソフトを利用している方は、軽減税率に対応しているか今一度確かめておきましょう。クラウド会計ソフトを利用すれば、ソフトを買い換えなくても新しい制度に対応してくれるので安心です。

>> 「軽減税率対策補助金」を利用してPOSレジを導入

>> 新しいレジシステムを用意しよう!人気POSレジアプリ5社の比較