納付した税金の仕訳方法・勘定科目【個人事業主向け】

更新日 2026年6月26日

- 納付した税金の勘定科目一覧【早見表】

- 必要経費にできる税金の仕訳例

- 必要経費にできない税金の仕訳例

- 固定資産税や自動車税は按分が必要かも!

- 消費税の仕訳・勘定科目について

- 【補足】社会保険料は所得控除の対象になる

納付した税金の勘定科目一覧【早見表】

| 経費にできる税金 | 経費にできない税金 |

|---|---|

| 「租税公課」として 必要経費に計上する |

事業用口座から納付したら 「事業主貸」として処理する |

|

|

個人事業主が納める税金は、経費にできるものとできないものがあります。経費にできる税金は「租税公課」、経費にできない税金は「事業主貸」の勘定科目で仕訳しましょう。どちらも消費税区分は「不課税」です(消費税の免税事業者は気にしなくて構いません)。

経費にできない税金をプライベートの口座から納めた場合は、なにも記帳しません。記帳するのは、事業用口座から納めた場合だけです。このときに使う「事業主貸」とは、簡単にいうと「事業用のお金をプライベート用に使いました」ということを示す勘定科目です。

ちなみに、会計ソフトを使えば勘定科目が頭に入っていなくても帳簿付けできます。勘定科目を一覧から選択できるうえ、わかりやすいガイドがついているので、初心者でも迷うことはないでしょう。

>> 個人事業主におすすめの会計ソフト【比較一覧】

必要経費にできる税金の仕訳例 - 個人事業税など

経費にできる税金を納めたら、「租税公課」の勘定科目で記帳しましょう。租税公課は、経費になる税金を納めたときに使う勘定科目です。消費税区分は「不課税(対象外)」です。

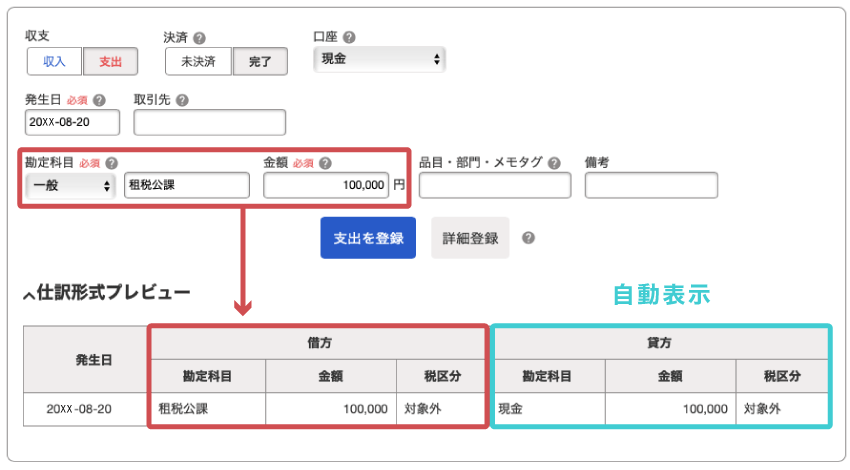

【仕訳例】個人事業税10万円を現金で納付した場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年8月20日 | 租税公課 100,000 | 現金 100,000 | 個人事業税 |

個人事業税を納付した場合は、このように記帳します。なお、会計ソフトでは下記のように入力すればOKです。

会計ソフトの入力例(租税公課)

※「やよいの青色申告 オンライン」の画面例

ちなみに、事業とプライベートの両方に関わる税金(固定資産税や自動車税など)の場合、納付した全額を必要経費にすることはできません。その場合は、家事按分という処理をして、事業用の割合だけを経費計上します。(詳細は記事の後半で解説します)

必要経費にできない税金の仕訳例 - 所得税など

経費にできない税金については、基本的に帳簿付け不要です。ただし、事業用口座から納付した場合は、「事業主貸」の勘定科目で仕訳しておきましょう。(消費税区分は「不課税」です)

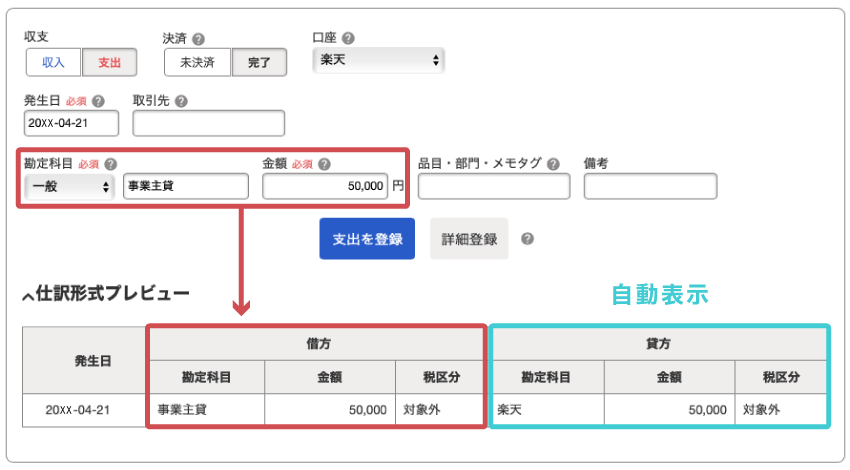

【仕訳例】所得税5万円を事業用口座から納付した場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年4月21日 | 事業主貸 50,000 | 普通預金 50,000 | 所得税 |

「事業主貸」は必要経費の勘定科目ではなく、あくまで事業用のお金を私的用途で使ったことを示す科目です。ですから、このように仕訳しても必要経費が増えることはありません。ちなみに、会計ソフトでは下記のように入力すればOKです。

会計ソフトで簡単入力 - 事業主貸

※「やよいの青色申告 オンライン」の画面例

個人事業主向けの会計ソフトを使えば、初心者でも簡単に「事業主貸」の記帳ができます。「事業主貸・事業主借どっちだっけ?」と迷うこともありません。このあたりは名称もまぎらわしいので、会計ソフトで処理するのがオススメです。

>> 個人事業主におすすめの会計ソフト【比較一覧】

固定資産税や自動車税は按分が必要かも!

固定資産税や自動車税は、100%事業用でなければ「家事按分」をする必要があります。他の経費を按分するのと同じ考え方です。

例えば、自動車を事業用として60%、家庭用として40%使っているのであれば、自動車税も60%を「租税公課」として経費計上、残り40%を「事業主貸」で処理します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月31日 | 租税公課 27,000 | 預金 45,000 | 自動車税 家事按分60% |

| 事業主貸 18,000 |

これで、事業用の銀行口座から払った45,000円のうち、60%にあたる27,000円が「租税公課」の科目で経費計上され、残り40%にあたる18,000円は「事業主貸」の科目で事業主のプライベートな出費として記帳されたことになります。

もちろん、按分の比率は「なんとなく」ではダメで、客観的に納得のいく数字でなくてはなりません。自動車の場合、たとえば走行距離などをもとに、仕事とプライベートにおける使用割合の区別をつけます。

>> 家事按分の考え方について詳しく!

消費税の仕訳・勘定科目について

消費税の「課税事業者」に該当する個人事業主は、原則として毎年3月末までに「消費税の確定申告」を行います。この申告で、事業に関わる消費税を税務署に納付します。

- 消費税の課税事業者とは?

- 前々年の売上が1,000万円超の個人事業主などは「課税事業者」に該当し、消費税の納付義務を負う。逆に、売上などが基準以下の個人事業主は「免税事業者」と見なされ、消費税の納付を免除されている。

>> 消費税の免税事業者・課税事業者について詳しく

消費税の仕訳方法は、帳簿付けの方式(税込経理方式 or 税抜経理方式)によって、 以下のように異なります。

消費税の仕訳方法 - 納付・還付

| 税込経理方式 | 税抜経理方式 | |

|---|---|---|

| 消費税の納付 | 租税公課 納付額を必要経費とする |

未払消費税等 納付時まで負債とする |

| 消費税の還付 | 雑収入 還付額を事業収入とする |

未収消費税等 還付時まで資産とする |

太字は勘定科目、細字は税務上の区分を表す

どちらの経理方式でも、消費税の確定申告は非常にめんどくさいです。日々の帳簿付けにおいても、消費税区分(課税・非課税・不課税・免税)を毎回正しく記帳しておく必要があります。

会計ソフトを使えば、上記のように消費税区分を自動で推測してくれるので、自分でいちいち調べる手間が省けます。さらに、大手メーカーのクラウド会計ソフトなら、消費税の自動集計や申告書作成にも対応しています。

【補足】社会保険料は所得控除の対象になる

国民年金と国民健康保険の保険料は必要経費にはできません。ただ、これらは「社会保険料控除」の対象になります。

経費にはできないが、所得控除の対象になる支出(主な例)

| 社会保険料控除 | 国民年金、国民健康保険、国民年金基金、付加年金 など |

|---|---|

| 小規模企業共済等掛金控除 | 小規模企業共済、確定拠出年金 など |

| 生命保険料控除 | 民間の生命保険、民間の介護医療保険、民間の個人年金 など |

| 地震保険料控除 | 民間の地震保険など |

納税者が任意で加入する「確定拠出年金」や「小規模企業共済」も、帳簿づけにおいては所得税などと同じ扱いです。事業用口座から支払った場合は「事業主貸」の勘定科目で記帳しましょう。

>> 個人事業主の納税スケジュール【納付期限一覧】

>> 事業主貸・事業主借とは?仕訳方法をわかりやすく

>> 個人事業主におすすめの会計ソフト【比較一覧表】