個人事業主の社会保険料控除 - 主には国民年金と国民健康保険

更新日 2026年6月09日

社会保険料控除とは?

社会保険料控除とは、社会保険(国民年金や国民健康保険など)の保険料を納付した場合に受けられる控除です。社会保険料として支払った金額は、全額が所得控除の対象になります。

社会保険料控除の対象になる保険料(主な例)

- 国民年金の保険料

- 国民健康保険の保険料

- 国民年金基金の掛金

- 特別加入した労災保険の保険料

ちなみに、生計を一緒にしている親族の社会保険料を支払った場合は、その金額も控除の対象になります。たとえば、妻や子供の国民健康保険料を払ってあげた場合には、 その分もあわせて確定申告書に記入しましょう。

【おさらい】個人事業主が加入する社会保険

個人事業主が加入する主な社会保険は「国民年金」と「国民健康保険」の2つです。会社員は「厚生年金」や「健康保険(健保)」に加入していますが、個人事業主として独立したら、それらを脱退して国民年金・国民健康保険に加入しなおすのが一般的です。

| 国民年金 | 国民健康保険 | |

|---|---|---|

| 概要 | 20歳〜60歳の全員が加入する | 会社の健康保険に入っていない人が加入する公的医療保険 |

| 保険料 | 月額17,000円ほど (年によって変動する) |

所得や地域によって異なる |

ほとんどの個人事業主は、国民年金や国民健康保険の保険料を納付しています。つまり、数ある所得控除のなかでも、社会保険料控除を受ける人は非常に多いということです。

社会保険料の記帳方法【仕訳例】

社会保険料は「事業の支出」ではなく「プライベートな支出」として扱われるので、基本的に帳簿付けをする必要はありません。もちろん、事業の必要経費に計上することもできません。

ただ、もし事業用の口座から社会保険料を納付した場合は、「事業主貸」という勘定科目で仕訳しておきましょう。事業主貸として記帳しておけば、「事業用のお金が減っているけど、これはプライベート用に使ったからですよ」と示すことができます。

社会保険料の仕訳例(事業主貸)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

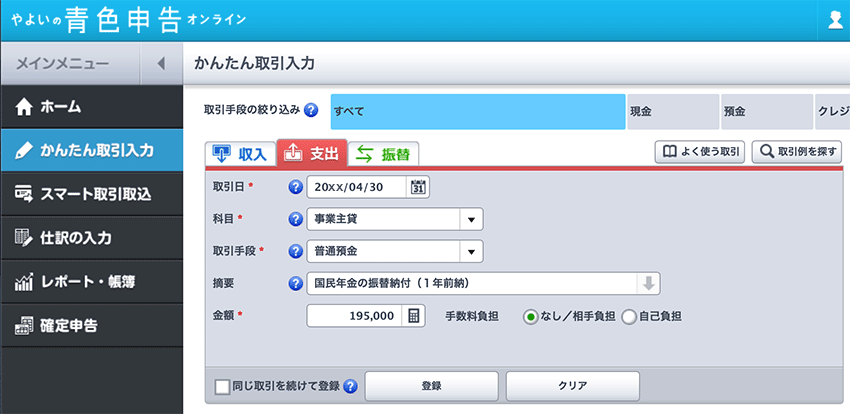

| 20XX年4月30日 | 事業主貸 195,000 | 普通預金 195,000 | 国民年金の振替納付 (1年分前納) |

ちなみに、会計ソフトを使っている場合は、下記のように入力しておけばOKです。

「やよいの青色申告 オンライン」の入力画面

繰り返しになりますが、社会保険料は個人事業主のプライベートな出費として扱います。扱いとしては、所得税や住民税を納付したときと同じです。

>> 税金や保険料を納めたときの仕訳方法まとめ

社会保険料控除の申請方法 - 確定申告書の書き方・添付書類

個人事業主が確定申告で提出する「確定申告書」の第一表と第二表に、社会保険料控除の記入欄があります。社会保険料控除を受けるためには、そこに納付した金額などを記入します。

また、運営主体から控除のための証明書が送られてくるので、これを添付書類台紙に貼り付けて税務署へ提出するか、確定申告の際に窓口で提示します。 そうすれば、所得控除として納付した金額が控除されます。

- 所得税の計算式

- 収入 − 必要経費 − 所得控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

>> 所得税計算の詳細についてはこちら

たとえば、日本年金機構からは毎年11月に国民年金の控除証明書が送られてきます。 (その年の10月以降に国民年金を納付し始めた人には、翌年の2月頃に送付される)

国民健康保険は、国民年金のように「控除証明書」が郵送されません。 その代わりに「年間納付額のお知らせ」などの名目で、地方自治体から1月〜2月頃にハガキが送られてきます。 これは運営する自治体によって呼び方が異なります。

国民年金の控除証明書は、確定申告の際に添付します。 しかし、国民健康保険料については、上述のとおり控除証明書は発行されないので、届いたハガキなどを確定申告で添付する必要はありません。

過去の支払いや前納分もその年の社会保険料控除にできる

過去の未納分の社会保険料をまとめて支払った場合や、今後の保険料をまとめて支払った場合には、その年に払った保険料をその年の社会保険料控除に適用できます。

たとえば「過去2年分の保険料」と「当年分の保険料」を支払った場合は、確定申告書に「過去2年分 + 当年分」の合計額を記入すれば、まとめて全額控除してもらえます。

また、国民年金は最大で2年分を前払い(前納)することもできます。2年前納をすると、毎月納付する場合に比べて15,000円程度の割引になります。さらに、この2年前納分を全て、その支払った年分の控除対象にできます。

>> 個人事業主の国民年金についてもっと詳しく

>> 個人事業主の国民健康保険についてもっと詳しく

>> 個人事業主の所得控除の種類【一覧表】