セルフメディケーション税制の対象や添付書類など

更新日 2026年6月16日

セルフメディケーション税制とは?

セルフメディケーション税制とは、ごく簡単に言うと「対象医薬品の購入費を控除の対象にする制度」です。健康の維持増進や、病気の予防のための取り組みを行っている人が対象になります。

セルフメディケーション税制のポイント

- 健康診断や予防接種などを受けている人が対象

- 特定の医薬品の購入費だけが対象

納税者本人が購入した対象医薬品だけでなく、納税者と生計をともにしている家族の分を購入した場合も、セルフメディケーション税制の控除対象になります。

セルフメディケーション税制は、医療費控除の特例として始まりました。医療費控除とセルフメディケーション税制の控除を同時に受けることはできません。どちらかだけを選択できます。

セルフメディケーション税制の対象者

下記のいずれかに当てはまる人は、セルフメディケーション税制の対象になります。

セルフメディケーション税制での対象者

- 健保や自治体、勤務先などで健康診断を受けている人

- 予防接種を受けている人

- 特定健康診査(いわゆる「メタボ健診」)を受けている人

- がん検診を受けている人

上記のいずれかを年内に受けている必要があります。診断を受けたことを証明できる書類は、捨てずに保管しておきましょう。

セルフメディケーション税制の対象になる医薬品

セルフメディケーション税制の対象医薬品には、基本的に下記のようなマークが付いています。風邪薬、胃腸薬、目薬など、様々な市販薬が対象になっています。

対象品目は、厚生労働省ウェブサイトに一覧がまとめられています。

セルフメディケーション税制対象品目一覧 - 厚生労働省ウェブサイト

セルフメディケーション税制の控除額

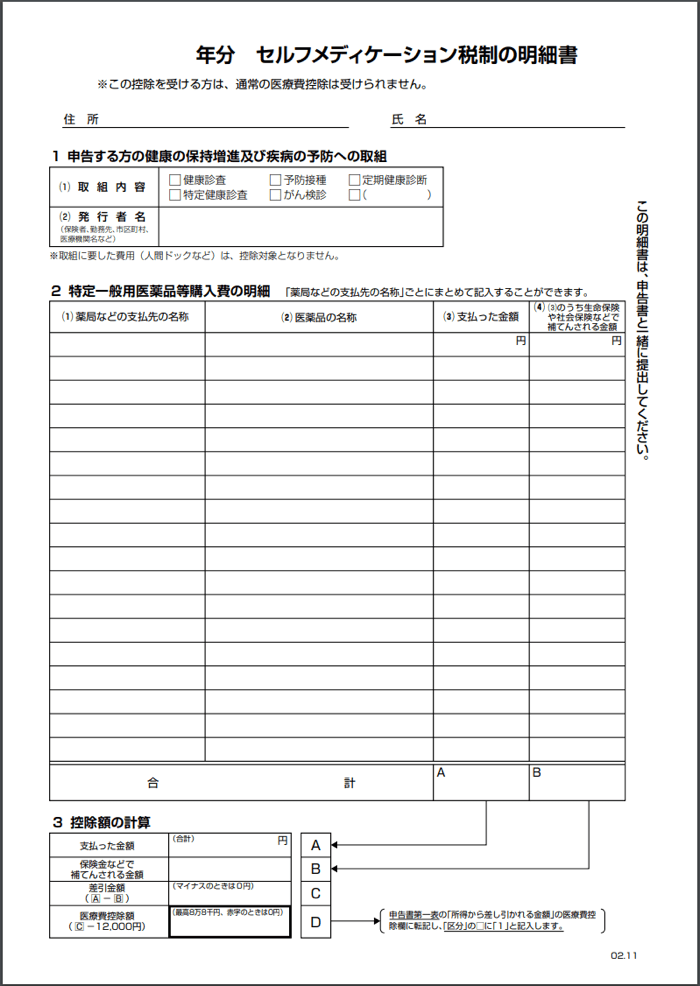

セルフメディケーション税制の控除額は、1年間で購入した対象医薬品の購入総額から、12,000円を差し引いて算出します。正確には、下記の通り計算します。控除額の上限は88,000円です。

- セルフメディケーション税制の控除額

- 1年間で購入した金額 − 保険金などで補てんされた金額 − 12,000円 = 控除額

(控除額の上限は88,000円)

「保険金などで補てんされる金額」とは、生命保険や社会保険などで補助される金額のことです。 つまり、自分で払った分だけ対象になるということです。

確定申告の際に添付する書類

セルフメディケーション税制を利用するには、確定申告書に「セルフメディケーション税制の明細書」を添付します。ここに「利用した薬局などの名称」「医薬品の名称」「支払った金額」などを記入し、もし「保険金などで補填される金額」があれば、その金額は差し引くことになっています。

ちなみに、健康診断や予防接種を受けたことを証明する書類については添付不要です。ただし、5年間は保存しておく必要があります。

一定の取り組みを行ったことを明らかにする書類の例

- インフルエンザ予防接種の領収書

- がん検診の領収書、もしくは結果通知表

- 健康診断の結果通知表

- 特定健康診査の領収書あるいは結果通知表

- 人間ドックの結果通知表