医療費控除とは?確定申告のやり方・計算方法・対象の支出など

更新日 2026年6月10日

医療費控除は、1年間の医療費負担が基準を超えた人が受けられる所得控除です。「今年はけっこう病院のお世話になったな」という人は、医療費控除を受けられる可能性があります。

- 医療費控除とは?

- 医療費控除の対象となる支出

- 医療費控除の対象にならない支出

- 医療費控除の計算方法

- 「保険金等で補填される金額」とは?

- 医療費控除を受けるために必要な書類

- 医療費控除の申告期限(個人事業主)

- 医療費控除の申告期限(会社員)

医療費控除とは?

医療費控除とは、1年間に一定額以上の医療費を負担した人が受けられる所得控除です。自分や家族の医療費を多く支払った年は、医療費控除を受けることで、所得税や住民税を軽減できます。

医療費控除の対象者

- 所得200万円以上で、1年間の医療費の自己負担額が10万円を超えた人

- 所得200万円未満で、1年間の医療費の自己負担額が「所得の5%」を超えた人

ここでいう「自己負担額」とは、実際に自分で負担した金額のことです。たとえば、保険適用の診療費であれば、保険適用後の金額(実際に窓口で払った金額)で考えます。また、入院給付金や出産育児一時金などで補填された金額は差し引いて計算します。

ちなみに、自分の医療費だけでなく、生計を一にする親族のために支払った金額も控除対象になります。上述の「自己負担額」には、配偶者・子供・親などのために支払った医療費も含めてOKということです(ただし、生計を共にしている場合に限る)。

医療費控除の対象となる支出

- 病院・診療所・歯科医院での診療費や治療費

- 指圧・あんま・鍼灸などの施術費(治療に直接関係するもの)

- 治療のための医薬品の代金

- 治療のための医療器具の代金

- 通院のための交通費(電車賃・バス料金など)

- 病院の入院費

- 入院中に提供される食事代

- 出産にかかる分娩費

- 助産師への分娩介助料・保健指導料

- 入院や在宅看護での看護師や保健師などへの費用

医療費控除の対象になる支出の条件をざっくりまとめると、下記の通りです。

- 治療や療養が目的であること(予防や健康増進のための費用は対象外)

- 必要最低限の費用であること(例えば、通院時の電車代やバス代は対象だが、タクシー代は基本的に対象外)

治療のために通院した場合の交通費も、医療費控除の対象になります。たとえば、通院時の電車賃やバス代などです。領収書がもらえないこともありますが、通院経路に対して妥当な金額であれば、領収書がなくても問題ないでしょう。

医療費控除の対象にならない支出

- 健康診断や人間ドックの費用(異常が見つかって治療を受けた場合などは控除対象)

- 予防接種

- 美容整形手術の代金

- 美容目的の歯列矯正(子供の歯列矯正は控除対象)

- 健康食品の購入代金

- 近視や遠視のための眼鏡

- 老齢のための補聴器代

- 自家用車での通院のガソリン代や駐車料金

- 医師や看護師、助産師などへの謝礼金

- 個室の差額ベッド代(医師の指示によるものを除く)

- 入院中のテレビ代など

医療費控除の範囲を考えるうえでは、「治療や療養が目的であること」が重要なポイントです。その意味で、病気の予防や健康増進を目的とした出費に関しては、医療費控除の対象になりません。

また、美容整形・歯列矯正・エステなど、見た目の美しさを目的とする治療(審美治療)も医療費控除の対象外となります。また、通院時の「公共交通機関の交通費」は控除対象になりますが、車で通院する場合のガソリン代や駐車料金は対象外とされています。

医療費控除の計算方法

医療費控除の計算方法は、「総所得金額等」が200万円以上か、200万円未満かによって異なります。総所得金額等とは、専業の個人事業主なら事業所得(収入 - 必要経費)のことだと考えてOKです。会社員の場合は、基本的に源泉徴収票の「給与所得控除後の金額」がこれにあたります。

>> 総所得金額等のわかりやすい解説はコチラ

- 総所得金額等が200万円以上の場合の計算式

- 1年間の医療費 − 保険金等で補填される金額 − 10万円 = 医療費控除額

- 総所得金額等が200万円未満の場合の計算式

- 1年間の医療費 − 保険金等で補填される金額 − 総所得金額等の5% = 医療費控除額

計算式に出てくる「保険金等で補填される金額」とは、民間の生命保険や共済などによって補われる医療費のことを指します。簡単に言うと、自分で支払った金額だけが対象になるということです。(詳しくは後述)

医療費控除の計算例

- 総所得金額等:500万円

- 1年間で払った医療費:50万円

- 保険会社から支給された金額:12万円

この例では総所得金額等が500万円なので、前述した「総所得金額等が200万円以上の場合」の計算式を使います。

「1年間の医療費:50万円」-「保険金等で補填される金額:12万円」- 10万円 = 28万円

この場合、医療費控除額は28万円になります。なお、これはあくまでも控除額であり、納税額が28万円少なくなるわけではありません。納税額を計算する際の「課税所得」が28万円分少なくなり、そのぶん納税額が抑えられるという仕組みです。

「保険金等で補填される金額」とは?

| 生命保険や損害保険の保険金 | ケガや病気により保険会社からもらう医療保険金や入院給付金など |

|---|---|

| 社会保険や共済の給付金 | 療養費・出産育児一時金・家族出産育児一時金・家族療養費・高額療養費など |

| 医療費のための損害賠償金 | 事故にあって相手方から支払ってもらう損害賠償金など |

| その他の互助組織から受ける 医療費のための給付金 |

ケガをした時に会社から出る見舞金など |

医療費控除の計算式に出てくる「保険金等で補填される金額」とは、上記のような金額を指します。ひとことで言えば、医療費を補う目的で受け取る保険金や給付金のことです。要するに、「保険金などで医療費を補ったなら、その分を差し引いて申告してね」ということです。

【注意点】給付目的となった医療費の金額を限度として差し引く

「保険金などで補填される金額」は、その給付の目的となった医療費の金額を限度として差し引きます。保険や賠償金などで得たお金が「実際に支払った医療費」を超えた場合には、「実際に支払った医療費」と同額だけ差し引けばよいということです。

例えば、1年間の医療費が合計50万円になったとします。そのうち、1つのケガに関する医療費が8万円で、そのケガに対する保険金として15万円を得たとします。この場合、1年間の合計の医療費から「15万円」を引くのではなく、給付の目的となったケガの医療費を限度として「8万円」だけ引けばOKです。

医療費控除を受けるために必要な書類

| 確定申告書 | すべての申告者が提出する書類 |

|---|---|

| 医療費の明細書 | 医療費の内訳を記入する書類 |

| 領収書など | 医療費やお薬代を支払った際にもらう領収書など 医療費の明細書を記入する際に参照する(提出は不要だが5年間は保管が必要) |

| 交通費の記録 | エクセルや紙にまとめた通院に関わる交通費の記録 医療費の明細書を記入する際に参照する(提出は不要だが5年間は保管が必要) |

先述の通り、医療費控除では通院のために支払った公共の交通機関(電車やバスなど)の交通費も控除の対象になります。病院へ通った日などが分かれば、その時に支払った交通費の記録も用意しましょう。

ちなみに、2017年分以降は、医療費に関する領収書を確定申告で提出する必要がなくなりました。ただ、5年間は保管しておく義務があり、税務署から求めがあれば提出します。

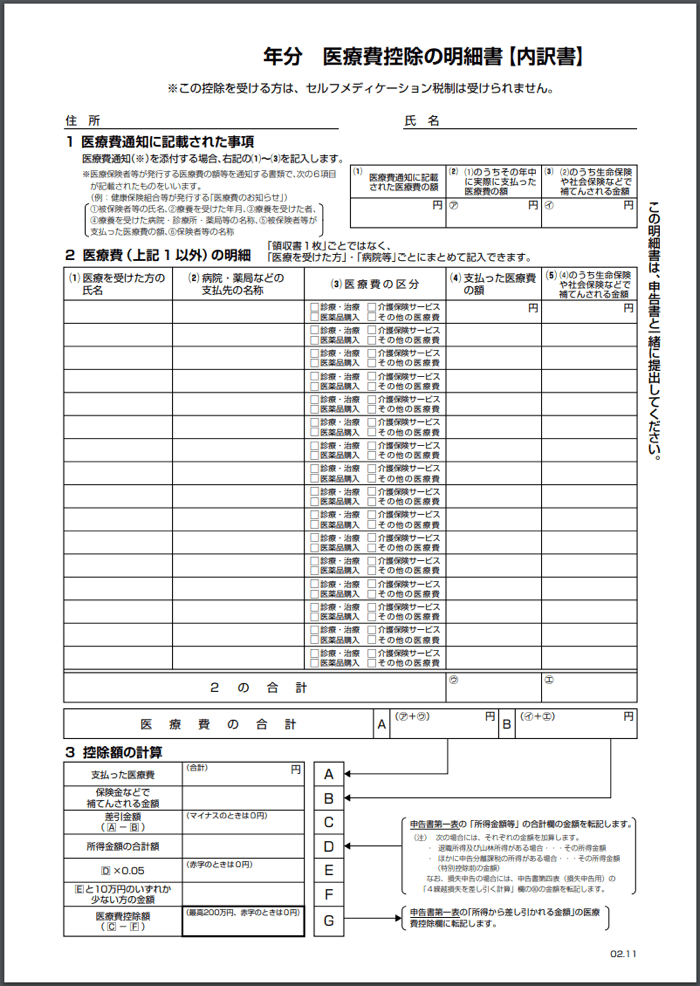

医療費控除の明細書とは?

医療費の明細書には、支払った医療費や交通費をまとめて書き込んでいきます。生計を共にする家族がいる場合は、家族の分を同じ用紙に書き込んでOKです。

医療費控除は、納税者本人分だけでなく、生計を同一にしている家族の医療費も対象になります。

>> 医療費控除の明細書 - 国税庁

医療費控除の申告期限(個人事業主の場合)

個人事業主は、毎年の確定申告期間(原則2月16日〜3月15日)に、前年分の確定申告をおこなうのが基本です。確定申告書の中に医療費控除の記入欄があるので、そこに医療費控除の金額を記入します。「医療費控除の明細書」に必要事項を記入して、確定申告書と一緒に提出します。

医療費控除のために何か別の確定申告書を作成するわけではありません。確定申告書(第一表)の中の所得控除のひとつが、医療費控除です。ですから該当欄に記入をすればOKです。

「以前に確定申告をしたが医療費控除について記入し忘れていた!」という場合は、その年分の法定申告期限日(原則3月15日)から5年以内なら、改めて医療費控除を申請できます。このような手続きを「更正の請求」といいます。

医療費控除の申告期限(会社員の場合)

給与所得者は「還付申告」をすることで医療費控除が受けられます。還付申告は、対象年の翌年1月1日から5年内であればいつでもOKです。つまり2025年分の医療費控除を受けるには、2026年1月1日から2030年12月31日までに申告すればOKです。

このように、還付申告をできる期間も5年と長いので、 過去に医療費控除を適用しそびれた年があれば、少々遅くなっても還付申告できる可能性があります。

ちなみに、還付申告をしたあとで、還付額が少なすぎることに気づいた場合は、基本的に「更正の請求」をすることになります。この場合には「還付申告書の提出日」から5年間が「更正の請求」の有効期間となります。

>> セルフメディケーション税制とは?医療費控除の特例制度

>> 所得控除の種類まとめ【一覧表】

>> 確定申告期間はいつまで?期限について詳しく