貸倒金(貸倒損失)とは?貸倒引当金との違いなど

更新日 2025年1月14日

「貸倒金」とは?

貸倒金とは、売掛金・未収入金・貸付金などが、得意先の経営悪化や倒産などにより回収不能となった損失金額のことを指します。貸倒損失(かしだおれ そんしつ)ともいいます。

このように、回収できなくなった損失金額については、「貸倒金(かしだおれきん)」の勘定科目で必要経費に計上することが認められています。

貸倒金は、取引発生時の課税区分に応じて消費税区分を決定します。

>> 青色申告の決算の手引き(一般用)VI 債権の貸倒れなどの整理 - 国税庁

貸倒金の仕訳例

まず、商品を売ってまだ代金を頂いていない場合は、下記のように帳簿づけします。 「売上」を計上しますが、まだお金をもらっていないので「売掛金」で仕訳しておきます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年4月20日 | 売掛金 100,000 | 売上 100,000 | 商品Aの売上 |

そして結局、取引先の倒産によってこの10万円が回収できなくなってしまった場合は、下記のように帳簿づけします。 これが「貸倒金」の仕訳です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年8月31日 | 貸倒金 100,000 | 売掛金 100,000 | 貸し倒れ |

1度目の仕訳で「売上」は10万円計上されたのですが、2度目の仕訳で必要経費の勘定科目「貸倒金」も10万円計上されるので、この取引に関する帳簿上の利益は相殺されるわけです。

「貸倒引当金」とは?

もし回収不能になりそうな売掛金などは、あらかじめ「貸倒引当金」という勘定科目を利用することで経費計上することができます。こちらは「かしだおれ ひきあてきん」と読みます。

たとえば、見るからに得意先の経営状態が悪く「ここからは売掛金を全て回収できそうにないな〜」という場合。 売掛金の一部にあたる金額を、あらかじめ経費計上しておくことができます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 貸倒引当金繰入 30,000 | 貸倒引当金 30,000 | 貸倒引当金 |

「貸倒引当金」自体は、負債(マイナス資産)に属する勘定科目です。必要経費の勘定科目ではありません。 経費に計上するために「貸倒引当金繰入」という勘定科目を使います。

貸倒引当金の対象となるものには、売掛金、未収金、貸付金などがあります。

| 貸倒引当金の対象になるもの | 貸倒引当金の対象にならないもの |

|---|---|

|

|

貸倒引当金の計算方法

「貸倒引当金」には、大きくわけて2種類の計算方法があります。

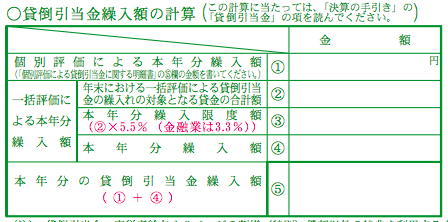

1. 一括評価による繰入額(青色申告者限定)

こちらの方が簡単ですが、この方法で計算できるのは青色申告者に限られています。 12月31日時点での売掛金・貸付金などの合計額に、5.5%をかけた金額を「貸倒引当金」として計上できます。

売掛金など × 0.055 = 貸倒引当金(一括評価による繰入額)

貸倒引当金の対象になる債権の金額に5.5%を乗じるだけです(金融業の場合は5.5%ではなく、3.3%)。 これがその年の必要経費として算入できるわけです。

2. 個別評価による繰入額(青色・白色どちらでもOK)

こちらは、白色申告者・青色申告者どちらでも計上可能ですが、やや複雑です。 個別評価による貸倒引当金となる対象は、以下のとおりです。

- 会社更生法などにより相手先の弁済が猶予された翌期から、5年を超えて弁済される金額

- 相手先の債務超過が長く続き、取り立て等の見込みがないと認められる金額

- 相手先に、以下のことが生じている場合は、その金額の2分の1

・更生手続開始の申立て

・再生手続開始の申立て

・破産手続開始の申立て

・特別精算開始の申立て

・手形交換所による取引停止処分

個別評価の場合は、「個別評価による貸倒引当金に関する明細書」で繰入額を計算し、 確定申告書類と一緒に提出します。 個別評価による貸倒引当金の詳細については、以下のページをご確認下さい。 個別評価による貸倒引当金の繰入れをする方へ - 国税庁

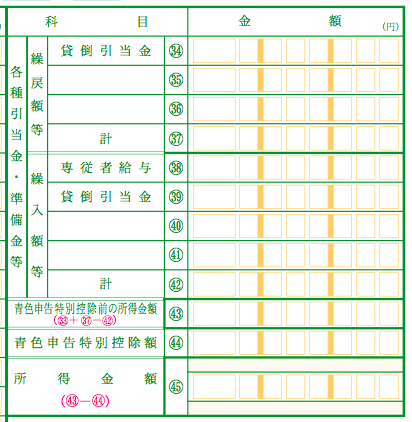

青色申告決算書の記入欄

「一括評価の金額」と「個別評価の金額」の合計が、本年分の貸倒引当金になります。

- 貸倒引当金の繰入額

- 一括評価による繰入額 + 個別評価による繰入額 = 貸倒引当金の繰入額

| 青色申告決算書 1ページ目 | 青色申告決算書 2ページ目 |

|---|---|

|

|

貸倒引当金繰入額は、貸し倒れを見込んで所得から差し引くものです。実際に貸し倒れにならなかった場合には、前年に所得から差し引いた分を所得に繰り戻します。そして残りの貸倒引当金があれば、改めて貸倒引当金を計算して貸倒引当金に繰り入れます。

>> 貸倒金・貸倒引当金をもっと詳しく - 自営百科

>> 売上はいつの日付で計上する?実現主義と計上基準

>> 個人事業で使う必要経費一覧