売掛金とは?未収金との違い・記帳方法・仕訳例など

更新日 2024年7月16日

「売掛金」は、商品やサービスの提供から代金の受け取りまで、期間が空く場合に使う勘定科目です。原則的には、クレジットカード決済で商品を販売する際なども売掛金の処理を行います。ただし、期中の売掛金については、簡易的な会計処理でも問題ありません。

- 売掛金とは

- 売掛金の会計処理 - 期中現金主義でも問題ない

- 仕訳例① 複式簿記の基本的な記帳方法

- 仕訳例② クレジットカード売上の記帳方法

- 売掛帳の書き方

- 【単式簿記の場合】売上帳などに記帳してもOK

- まぎらわしい勘定科目 - 未収金・未収収益

- 売掛金のリスクについて - 貸倒金・貸倒引当金

- まとめ - 簡易的な売掛金処理の流れ

売掛金とは

売掛金とは、ごく簡単に言うと「後払いで受け取る予定の売上」のことです。商品やサービスの提供から、その代金を受け取るまでに間が空く場合、その金額はいったん「売掛金」として扱います。

このように金銭のやりとりをあとから行うことを「掛け」と表現します。掛けによる取引は、精算の効率化などを目的として、様々な場面で行われています。掛取引においても発生主義の原則に基づいて帳簿づけをするために、「売掛金」の科目を用いるわけです。

具体的には、たとえば以下のような会計処理で売掛金が登場します。

- 商品やサービスの提供に対して、月ごとにまとめて売上を受け取る場合

- 顧客の資金繰りの都合上、ツケで売上を受け取る約束をした場合

- クレジットカード決済の売上が、後日クレジット会社から入金される場合

ただし、年内に回収する売掛金の会計処理については、「売掛金」の科目を使わない簡易的な方法でも税務のうえでは問題ありません。(詳細は後述)

掛けで支払うお金は「買掛金」

逆に「買掛金」は、仕入れなどについて「後払いで支払う予定の費用」を表す科目です。どちらも掛取引に関わる科目ですが、売掛金が「受け取るお金(売上)」、買掛金が「支払うお金(費用)」を表します。仕入れをしない業種なら、買掛金の科目を使う機会はほとんどありません。

>> 買掛金について

売掛金の会計処理 - 期中現金主義でも問題ない

売上は、商品やサービスの提供が完了したタイミングで計上するのが原則です。そのため、売掛に関わる記帳は「商品の提供時」と「代金の回収時」の2度にわたって行うのが基本です。以降は、それぞれを売掛金の「発生時」と「回収時」として説明します。

しかし、期中の掛取引については、売掛金の回収時に売上を計上して問題ありません。この場合、以下のように、回収時にのみ記帳を行います。

")

このような会計処理の方法を「期中現金主義(期末発生主義)」といいます。期中は現金主義的に簡易な方法で記帳し、期末から期首にかけてのみ、発生主義的にしっかり記帳するということです。年をまたぐ売掛さえ原則的な方法で記帳されていれば、その年の税額に影響は出ないので、これで問題ないのです。

以降は、売掛金の原則的な記帳方法について説明します。

仕訳例① 複式簿記の基本的な記帳方法

たとえば、取引先のA社に対して5万円を掛けで売り上げた際、複式簿記ではまず以下のように記帳します。

売掛金が発生したときの仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月3日 | 売掛金 50,000 | 売上 50,000 | A社 掛売 |

通常の売上なら借方が「現金」や「預金」となるところを、掛取引の場合はいったん「売掛金」にしておくわけです。続いて、この金額が実際に入金され、回収が完了したタイミングで以下のように記帳します。

売掛金を回収したときの仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月30日 | 普通預金 50,000 | 売掛金 50,000 | A社 売掛金回収 |

上記は代金が口座に入金された際の記帳例ですが、現金で受け取った場合は、もちろん借方の勘定科目を「現金」にします。

仕訳例② クレジットカード売上の記帳方法

クレジットカード決済で商品を販売した際も、代金が入金されるまでに期間が空くため、原則的には売掛金の勘定科目を使って会計処理を行います。なお、その他の売掛金と区別するために「クレジット売掛金」という勘定科目を使うこともあります。

たとえば、クレジットカード決済で3万円の商品を販売した際、まずは以下のように記帳します。

売掛金が発生したときの仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月3日 | 売掛金 30,000 | 売上 30,000 | クレジット売上 |

続いて、お金が口座に入金されたタイミングで以下のように記帳します。この時、クレジットカード会社などへの手数料(この例では売上の3%)を、「支払手数料」として差し引くのがポイントです。

売掛金を回収したときの仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月30日 | 普通預金 29,100 | 売掛金 30,000 | クレジット売上 入金 |

| 支払手数料 900 | クレジット手数料 |

なお、手数料を発生時の仕訳で差し引く方法もあります。どちらでも問題はありませんが、毎回同じ方法で処理を行うようにしましょう。

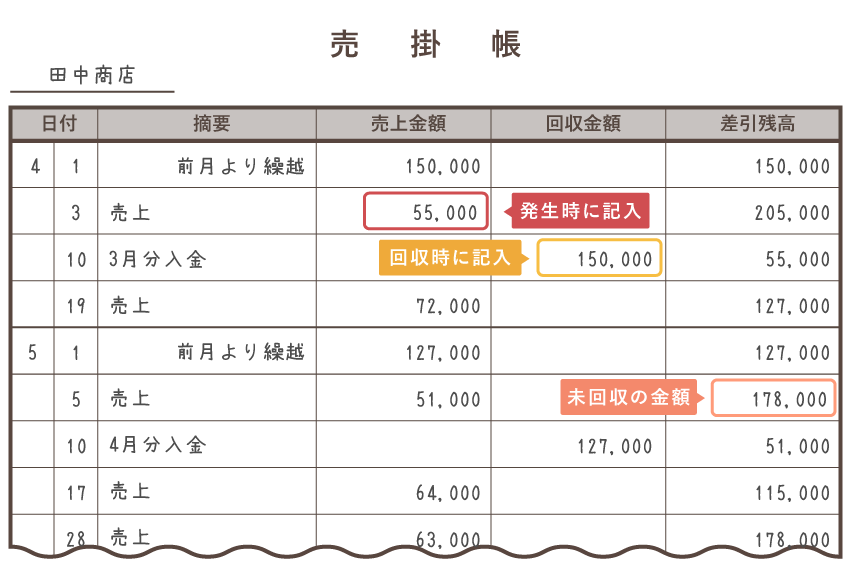

売掛帳の書き方

「売掛帳」は、売掛金の残高を取引先ごとに管理するための帳簿です。原則的には「発生時」と「回収時」の両方で記帳を行う必要があります。形式に関して細かなルールはありませんが、おおよそ以下のような書式が一般的です。

掛取引による売上金額と回収金額について、それぞれ上図のように記帳します。掛けで売り上げた金額(売上金額)から、回収が完了した金額(回収金額)を差し引くと、その取引先に未回収の売掛金がいくらあるのかわかる、という構造です。

なお、個人事業主用の会計ソフトを使っている場合は、わざわざこのような売掛帳を自分で作成する必要はありません。正しく取引入力さえすれば、必要な帳簿は自動作成されます。

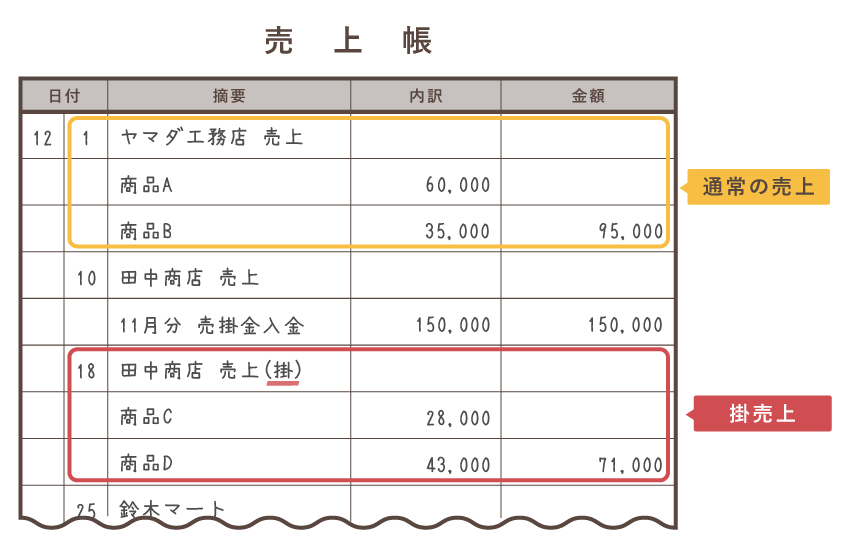

【単式簿記の場合】売上帳などに記帳してもOK

単式簿記でも、売掛金については「発生時」と「回収時」に記帳を行うのが原則です。しかし前述の通り、期中の売掛金については簡易的な処理で問題ありません。「売掛帳」を用意していない場合は、「売上帳」などを使って記帳してもOKです。

売上帳で売掛金の記帳を行う場合

期中の売掛金を簡易的に処理する場合でも、年をまたぐ売掛金については、掛け売りによる売上だと分かるように記帳しておきましょう。なお、確定申告の際は、この売掛に当たる金額も当年の売上に含めて計算することになります。

>> 白色申告でも発生主義で記帳しないといけない?

まぎらわしい勘定科目 - 未収金・未収収益との違い

「未収金(未収入金)」と「未収収益」は、どちらも「まだ受け取っていないお金」を表すという点で、売掛金とよく似た科目です。ただ、それぞれ微妙に意味合いが異なるので、混同しないよう注意しましょう。

| 科目 | 概要 |

|---|---|

| 売掛金 | 事業のメインとなる収入(売上)のうち、あとから受け取る金額 |

| 未収金 | 事業のメインではない収入のうち、あとから受け取る金額 |

| 未収収益 | 事業のメインではない継続的なサービスによる収入のうち、すでに提供した部分についてあとから受け取る金額 |

未収金(未収入金)

売掛金と未収金の違いは、受け取る予定のお金が「事業のメインの収入と言えるかどうか」という点によります。大まかに区別すると、事業の売上と言えるなら「売掛金」、売上以外の特殊な収入なら「未収金」の勘定科目を使います。

売上以外の収入とは、固定資産や作業くずの売却によって得た収入などのこと。たとえば、事業用の機械(固定資産)を売り払って、その代金が入金されるまでに期間が空く際は、売掛金ではなく「未収金」として計上します。

未収収益

未収収益は、主に複式簿記の決算時に使う勘定科目です。年をまたいで行う「事業のメインではない継続的なサービス」で「当年中に提供した部分」にかかる収入を、貸借対照表では「未収収益」として扱います。

「事業のメインではない継続的なサービス」による収入には、事業関係者に貸したお金の利息や、事業で持て余している機材のレンタル料などが該当します。とはいえ、金額の重要性が低い場合は、未収収益として計上しないことも認められているので、使う機会は滅多にないはずです。

売掛金のリスクについて - 貸倒金・貸倒引当金

掛け売りの場合、実際に売上を受け取るまでに間が空くので「取引先が倒産して売上を回収できなかった!」という事態も起こり得ます。特に「ちょっと業績が心配だな…」という相手に掛け売りをする場合は、それなりのリスクがあることを留意しておきましょう。

回収できなくなった売掛金は「貸倒金」に計上する

「売掛金が回収不能になってしまった…」という最悪のケースには、回収不能になった金額を「貸倒金」へ振り替えましょう。そうすることで、その金額をまるごと経費に計上できます。

ただし「回収不能」かどうかの判定には、細かな基準があります。いざという時は、自分の判断だけで貸倒金を計上せず、税務署などに問い合わせてから処理を行いましょう。

回収できなそうな売掛金は「貸倒引当金」に計上する

回収不能が確定していなくても「回収不能になりそうな売掛金」は、税額計算の際に収入から差し引くことができます。これが「貸倒引当金」の制度です。ただし、ほとんどの場合は売掛金のごく一部しか差し引けないので、大きな効果があるわけではありません。

まとめ - 簡易的な売掛金処理の流れ

代金の精算を後から行うことを「掛け」といい、掛取引の売上は「売掛金」として扱います。原則的には、売掛金の「発生時」と「回収時」の2回にわたって記帳が必要ですが、期中の売掛金については、簡易な方法で会計処理を行っても税額計算には影響しません。

売掛金の会計処理

| 原則的な方法 | 簡易的な方法(期中現金主義) |

|---|---|

| |

なお、手書きの方法などで記帳している場合、売掛金の管理には「売掛帳」を使うのが一般的です。単式簿記では「売上帳」などに記帳することも認められています。個人事業用の会計ソフトで記帳している場合、取引入力さえ正しく行えば、必要な帳簿は自動作成されます。

売掛金について記帳を行う主な帳簿

| 単式簿記 | 複式簿記 |

|---|---|

|

|

特に小売業や飲食店業では、クレジットカード決済の売上によって、日常的に売掛金が発生します。期中はそれほど気にしなくてもよいですが、期末の取引では発生主義による会計処理を行い、その年の税額計算を正しく行いましょう。