買掛金とは?未払金との違い、記帳例、会計処理の流れなど

更新日 2024年7月16日

後払いで仕入れなどを行う場合、原則としては「買掛金」を使った会計処理を行います。ただし、後払いをその年内に済ませるなら「買掛金」を用いない方法でも問題ありません。本記事では、費用の正しい計上方法を通して、買掛金を使った会計処理について説明します。

- 買掛金とは

- 会計処理の流れ

- 複式簿記の記帳例 - 原則的な方法

- 複式簿記の記帳例 - 簡易的な方法

- 単式簿記の記帳例

- まぎらわしい勘定科目 - 未払金・未払費用

- まとめ - 原則的な会計処理・簡易的な会計処理

買掛金とは

買掛金は、掛取引で発生する債務(お金を払う義務)を表す科目です。たとえば、後払いで仕入れを行う際などに、まだ支払ってない代金という意味の「買掛金」を計上します。

原則として、費用は「取引が発生したタイミング」で計上することになっています(発生主義)。しかし、まだその時点で支払いはしていないので、そのことも分かるように「買掛金」という科目を記帳します。これがどのような帳簿づけになるのかは、後に示す記帳例を確認してください。

ただ、後払いを年内に済ませるであれば、支払いのタイミングで費用を計上してもOKです。この場合、会計処理に「買掛金」の科目は使いません。(詳しくは後述)

買掛金に含まれるもの【具体例】

一般的には、仕入れなどの「売上に直結する掛取引の債務」を買掛金として扱います。たとえば、会計処理に「買掛金」が登場するのは以下のようなケースです。

- 事業で販売する商品を後払いで購入する場合

- 原材料を後払いで購入する場合

- 売上に直結するサービスを後払いの契約で受ける場合

ちなみに、備品の購入費用(消耗品費)などを後払いする場合は、買掛金ではなく「未払金」の科目を使いましょう。

会計処理の流れ

発生主義の原則に従えば、費用は「取引が発生したタイミング」で計上します。そのため、後払いで商品やサービスを購入する場合、基本的には2度の記帳が必要になります。それぞれを「発生時」「支払時」として説明します。

なお、ここで言う「取引が発生したタイミング」とは、もっと厳密に言うと「収入や支出の原因になる経済的事実が発生したタイミング」のことです。発生主義の考え方については、以下の記事で詳しく説明しています。

>> 発生主義と現金主義の違い

期中現金主義でも問題ない

原則的な記帳方法は上記の通りですが、そもそも年をまたがずに支払いを行う場合は、支払時に費用を計上する方法でも問題ありません。この場合、発生時の記帳は不要になります。

")

このような会計処理のしかたを「期中現金主義(期末発生主義)」といいます。「取引の発生」と「費用の計上」がそもそも同じ年に行われるのであれば、どちらにせよその年の税額には影響が出ません。ですので、税務上問題ないわけです。

複式簿記の記帳例 - 原則的な方法

たとえば、A社から5万円の商品を後払いで仕入れる場合、発生主義に基づく原則的な会計処理は以下のとおりです。

発生時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月7日 | 仕入高 50,000 | 買掛金 50,000 | A社 仕入れ(掛) |

費用(仕入高)はこの時点で計上しますが、まだお金を支払っていないので、貸方が「買掛金」になります。仕入れによって、5万円分の債務(買掛金)が生じる形です。続いて、代金を支払ったタイミングで以下のように記帳し、買掛金という債務を消し込みます。

支払時の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月10日 | 買掛金 50,000 | 普通預金 50,000 | A社 買掛金支払い |

これで「5月7日に仕入高という費用を計上し、同日に買掛金という債務が残った。6月10日に普通預金から支払いをすることで、買掛金という債務がなくなった」ということが分かります。

なお、振込時にこちらで手数料を負担するのであれば、下記のように仕訳します。

支払時の記帳例(手数料を負担する場合)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月10日 | 買掛金 50,000 | 普通預金 50,440 | A社 買掛金支払い |

| 支払手数料 440 | 振込手数料 |

手数料を負担して、口座振込で支払う場合

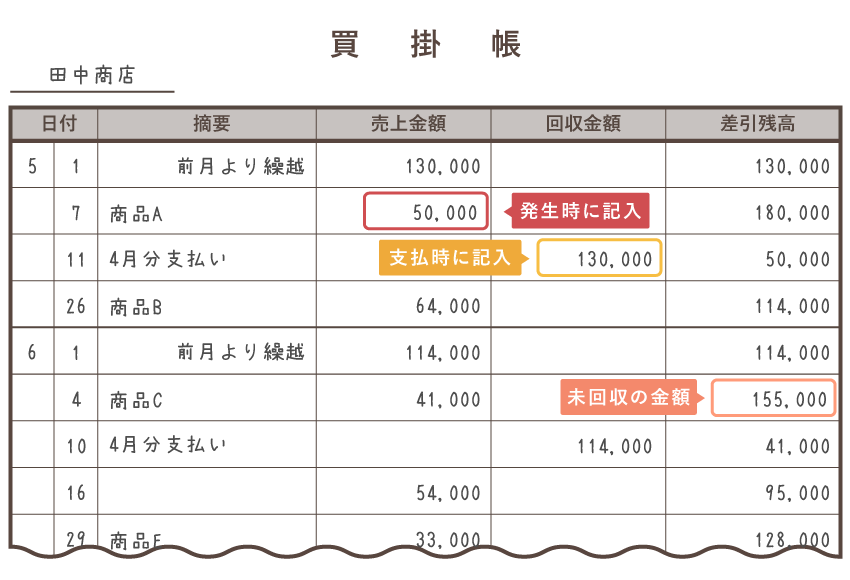

【補足】買掛帳の書き方

もし手書きなどで会計情報を記録する場合は、買掛金の残高は「買掛帳」という補助簿を使って、取引先ごとに管理します。原則的な処理を行う場合は、発生時と支払時の両方で以下のように記帳しましょう。

なお、上記はあくまで一般的な買掛帳の様式です。必要な事項が記録できれば、形式に関して細かなルールはありません。ちなみに、市販の会計ソフトを使っているなら、取引入力を済ませるだけで、自動的に買掛帳にも反映されます。

複式簿記の記帳例 - 簡易的な方法

後払いで商品やサービスを購入する場合でも、期中現金主義の処理なら「買掛金」の勘定科目は使いません。発生時には何も記帳せず、支払時にだけ下記のように仕訳します。

支払時の記帳例(期中現金主義)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月10日 | 仕入高 50,000 | 普通預金 50,000 | A社 仕入れ |

この場合、買掛帳に記帳を行う必要はありません。ただ、日常的に後払いの仕入れなどが多い事業の場合、買掛金をきちんと管理するという意味で、買掛金の残高は何らかの形で記録しておくのがベターです。

なお、上記のような簡易的な会計処理は、年内に後払いを済ませる場合にのみ有効です。年をまたいで後払いをする際は、必ず発生主義に基づく原則的な方法で処理を行い、税額計算に影響が出ないようにしましょう。

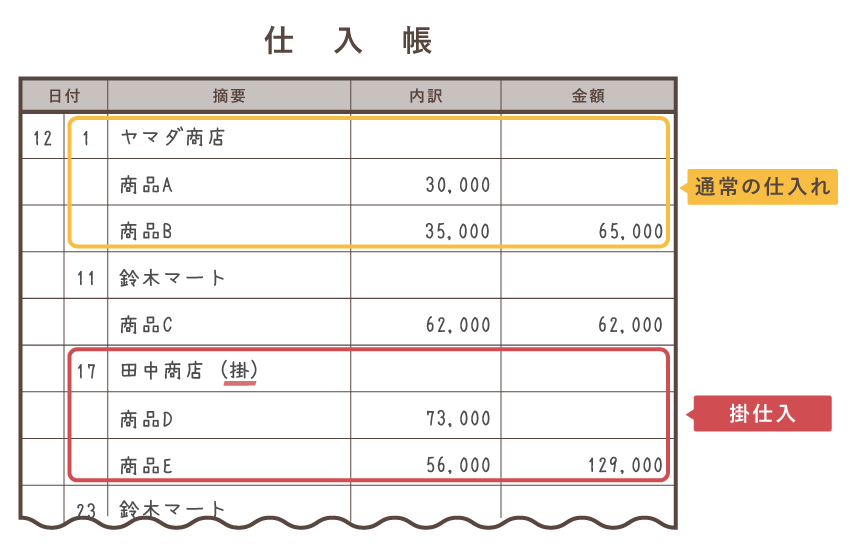

単式簿記の記帳例

単式簿記でも、原則的には発生時と支払時の記帳が必要です。ただ、使用する帳簿に決まりはありません。買掛帳を用意していなければ、以下のように、通常の仕入れと一緒に「仕入帳」などに記帳してもOKです。

仕入帳に買掛金の記帳を行う例

仕入帳に買掛金を記帳する場合、通常の仕入高と混同しないように気をつけましょう。買掛金が日常的に発生するようなら、やはり帳簿を分けて管理したほうが安心です。

なお、年内に後払いを済ませるなら、通常の仕入れと同様に処理することも認められています。その場合、発生時には何もせず、支払時に通常の仕入高と同様に記帳しましょう。

>> 単式簿記における発生主義について

まぎらわしい勘定科目 - 未払金・未払費用との違い

買掛金と同様に「後払いで支払うお金」を表す科目として「未払金」や「未払費用」があります。

| 科目 | 概要 |

|---|---|

| 買掛金 | 事業のメインとなる営業取引の仕入れで発生した債務 |

| 未払金 | 事業のメインとなる営業取引の仕入れ以外で発生した債務 |

| 未払費用 | 事業のメインとなる営業取引以外で受ける継続的なサービスのうち、すでに提供を受けた部分に支払う対価の債務 |

「買掛金」と「未払金」の違い

ざっくり言うと、事業の仕入れに関わる債務を「買掛金」、仕入れとは関係のない債務を「未払金」として扱います。同じように後払いする場合でも、それが商品や原材料の代金なら買掛金で、固定資産の購入代金や広告宣伝の費用なら未払金ということです。

とはいえ、買掛金も未払金も、決算時には同じように「流動負債」として扱われます。そのため、そこまで厳密に区別をしなくても、ひとまず大きな問題はありません。

「未払金」と「未払費用」の違い

「未払費用」は、主に複式簿記の決算で使用する科目です。年をまたいで継続的に提供を受けるサービスの代金の一部を、貸借対照表では「未払費用」として扱います。たとえば、事務所の家賃や、借りている機材のレンタル代などがこれに該当します。

しかし、金額が大きくないなどの理由で重要性が低いと判断される費用については、わざわざ「未払費用」として計上しなくてもよいとされています。その場合は、難しく考えずに、支払う予定の全額を「未払金」として処理してOKです。

まとめ - 原則的な会計処理・簡易的な会計処理

後払いによる仕入れの会計処理には、発生主義に基づく「原則的な方法」と、期中現金主義に基づく「簡易的な方法」があります。

後払いで仕入れ等を行う際の会計処理

| 原則的な方法(発生主義) | 簡易的な方法(期中現金主義) |

|---|---|

| |

原則的な処理では、取引が発生したタイミングから、実際に支払いを行うまでの間、まだ支払っていない代金を「買掛金」として扱います。この場合、費用(仕入高)は取引の発生時に計上します。

一方、簡易的な処理では、実際にお金を支払ったタイミングで費用を計上します。この場合は「買掛金」の科目を使いません。ただし、年をまたいで後払いをする場合、このような処理はNGです。簡易的な方法は、税額計算にズレが生じない、年内の債務についてだけ利用しましょう。

>> 売掛金とは?

>> 発生主義と現金主義の違い

>> 単式簿記と複式簿記の違い