前払金とは?会計処理の流れや前払費用との区別について

更新日 2025年5月07日

商品やサービスの代金を前払いしたとき、適切なタイミングで費用を計上するために「前払金」の科目を使います。本記事では、個人事業主の「前払金」について具体的な記帳例を交えて説明します。

- 前払金とは

- 原則的な会計処理の流れ

- 仕訳例① 全額を前払いする場合

- 仕訳例② 一部を前払いする場合

- 簡易的な記帳方法について【期中現金主義】

- 単式簿記の場合

- 前払費用とは? - 前払金とは別モノ

- まとめ - 原則的な処理と簡易的な処理

前払金とは

「前払金(前渡金)」は、商品やサービスの代金を前払いする際に使う資産の科目です。「前払金」の会計処理を行う場面は、大きく以下の2つに分けられます。どちらの場合でも、会計処理の基本的な流れは同じです。

- 代金の全額を前払いする場合

- 代金の一部を前払いする場合

ちなみに単式簿記なら、前払金の会計処理はそれほど難しくありません。本記事では、主に複式簿記における前払金の処理方法について説明していきます。

原則的な会計処理の流れ

前払いの時点では、支払った金額をひとまず「前払金」という資産の勘定科目で計上しておきます。この「前払金」は、「商品やサービスの提供を受ける権利」ですから、資産に含まれます。そして、商品やサービスが提供された時に費用へ振り替える、という流れになります。

")

もし商品やサービスの提供を同じ年内に受ける場合は、支払いの時点で費用を計上してしまっても問題はありません。(詳細は後述)

>> 発生主義と現金主義の違い

仕訳例① 全額を前払いする場合

たとえば、10万円の商品を全額前払いで仕入れる際、複式簿記では以下のように記帳します。「代金を前払いした時」と「商品の提供を受けた時」で、2回仕訳をします。

前払いをした時点

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月25日 | 前払金 100,000 | 普通預金 100,000 | 仕入れ(前払い) |

前払いの時点ではまだ費用を計上しません。ひとまず、支払った金額を「前払金」という資産に計上しておきます。続いて、商品の提供を受けたタイミングで以下のように記帳します。

提供を受けた時点

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月9日 | 仕入高 100,000 | 前払金 100,000 | 仕入れ(前払い) |

前払い時に計上しておいた「前払金」という資産を、このタイミングで仕入高に振り替えます。この処理によって、この段階で初めて費用(この例では「仕入高」)が計上されることになります。

ちなみに、どの時点で商品やサービスの「提供を受けた」と見なすかについて、決まったルールはありません。出荷・入荷・検収などのタイミングから最適な基準を定め、一貫性のある処理を行いましょう。

仕訳例② 一部を前払いする場合

たとえば、10万円の商品を仕入れる際に2万円だけ前払いしたら、以下のように記帳します。

前払いをした時点

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月25日 | 前払金 20,000 | 普通預金 20,000 | 仕入れ(前払い) |

この時点では、上記のように支払った金額だけ処理しておけばOKです。まだ、全体の金額(ここでは10万円)を帳簿に反映する必要はありません。

続いて、商品の提供を受けたタイミングで以下のように記帳します。

提供を受けた時点

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月9日 | 仕入高 100,000 | 前払金 20,000 | 仕入れ(前払い) |

| 普通預金 80,000 |

なお、これは商品の提供時点で、代金の残額を支払った場合の例です。商品などの提供よりも後に残額を支払う際は、「普通預金」ではなく「買掛金」で、まず仕訳し、追って後払いの振替処理を行いましょう。

簡易的な記帳方法について【期中現金主義】

年内に商品等の提供を受ける場合は、前払いの時点で費用を計上しても税務上は問題ありません。年をまたがない前払いについては、そのように処理しても税額計算に影響が出ないからです。こうした会計処理の方法を、一般的に「期中現金主義(期末発生主義)」といいます。

")

たとえば、10万円の商品を全額前払いで仕入れをする場合、期中現金主義なら以下のように処理を行います。前払いをした時点で費用を計上するため、商品が提供されるタイミングでの記帳は必要ありません。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月7日 | 仕入高 100,000 | 普通預金 100,000 | 仕入れ |

ただ、前述したとおり、これは年内に完結する前払い取引にのみ有効な処理方法です。前払いした商品やサービスの提供が翌年になる場合は、必ず原則的な方法で処理を行いましょう。

単式簿記の場合

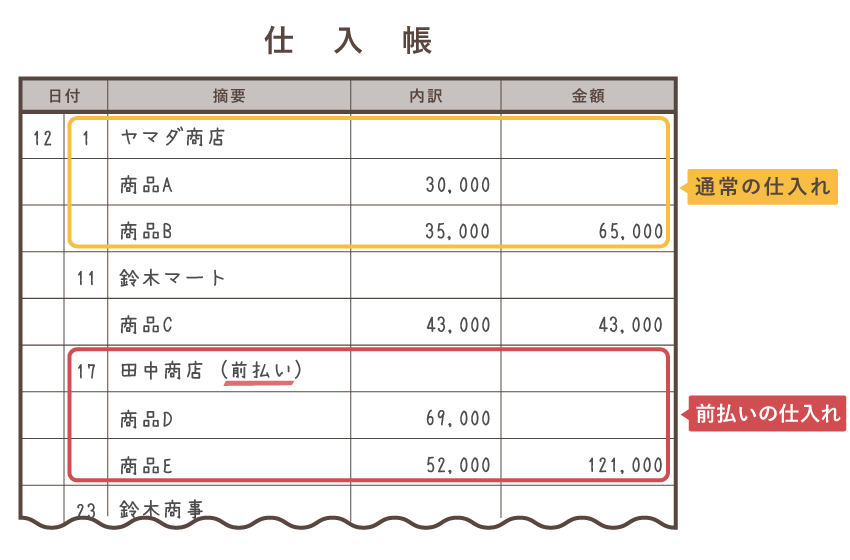

単式簿記の場合でも、会計処理の流れは複式簿記と同じです。ただ、単式簿記では、使用する帳簿に関して細かなルールがありません。前払金については、他の支出と区別できるようにしつつ、仕入帳や経費帳に記帳するのがよいでしょう。

たとえば、仕入れを前払いで行う際は、仕入帳で以下のように記録しておけば問題ないわけです。

ちなみに、単式簿記の場合でも、期中現金主義の考え方は有効です。ただ、年をまたいで前払いをする際は、必ず「前払金」の残高を把握できるように記帳しましょう。翌年に提供を受ける商品やサービスの代金を、当年の費用にカウントするのはNGです。

前払費用とは? - 前払金とは別モノ

「前払費用」は、継続的なサービスに支払った金額のうち「まだ提供を受けていない部分の代金」を表す勘定科目です。主に、複式簿記の決算で、年をまたいで継続的に受けるサービスについて正しく処理するために使います。

たとえば、半年分の事務所家賃を9月にまとめて支払ったとします。支払い時には、ひとまず全額を以下のように「地代家賃」として処理します。

支払い時

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年9月28日 | 地代家賃 672,000 | 普通預金 672,000 | 家賃 半年分 |

ただ、支払った金額のうち、当年の費用として扱うべきなのは9~12月分の家賃だけです。そこで、決算時に翌年1~2月分の家賃に当たる金額を「前払費用」に振り替え、当年の費用に含まれないようにします。

決算時

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年12月31日 | 前払費用 224,000 | 地代家賃 224,000 | 翌年分の家賃 |

そして翌年に入ったら、「前払費用」を再び「地代家賃」に振り替え、その年の費用として計上できるようにします。

翌年のはじめ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2027年1月1日 | 地代家賃 224,000 | 前払費用 224,000 | 家賃 1,2月分 |

ちなみに、本来であればひと月ごとに「地代家賃」を計上していくのが原則的な方法です。ただし、年の初めにまとめて上記のように処理しても、税額計算には影響が出ないので問題ありません。

まとめ - 原則的な処理と簡易的な処理

「前払金」は、商品やサービスの代金を前払いした際に使う、「商品やサービスの提供を受ける権利」を表す資産の科目です。さらにいうと、資産のなかでも「流動資産」に含まれます。

しかし、商品やサービスの提供を年内に受け取る場合は、以下のように前払いの時点で費用を計上しても問題ありません(期中現金主義)。この方法でも、税額計算に影響が出ないためです。

ただ、代金の一部を前払いするケースでは注意が必要です。前払いする金額が「手付金」などに該当する場合、支払い時に費用として計上するのは正確ではありません。一部の前払いについては、やはり商品等の提供を受けたタイミングで費用を計上する方法が無難です。

>> 発生主義と現金主義の違いをおさらい

>> 資産の勘定科目とは?貸借対照表と損益計算書の構成をおさらい

>> 買掛金とは?後払いで仕入れをする際の会計処理

>> 白色申告でも発生主義で記帳する必要がある?