勤労学生控除 - 「勤労学生」の条件や控除額について

更新日 2026年6月17日

勤労学生控除とは?

勤労学生控除とは、簡単に言うと「働きながら学校に通っている人」が受けられる控除です。アルバイトをしている学生が主なターゲットですが、個人事業を行っている学生も条件を満たせば控除を受けられます。

勤労学生控除の控除額は一律「27万円」です。

勤労学生控除の適用条件

以下の要件をすべて満たす人は所得税法上の「勤労学生」と認められ、勤労学生控除を受けられます。なお、条件を満たしているかどうかは、その年の12月31日時点で判断します。

- 勤労による所得がある(給与所得や事業所得など)

- 勤労による所得"以外"の所得が10万円以下である(株やギャンブルなど)

- 合計所得が89万円以下である

- 高校・大学・専門学校などの生徒である

アルバイトなどで給与収入だけ得ている場合、年収が163万円以下であれば、給与所得控除を差し引くと合計所得が89万円以下となります。

- 給与所得控除とは?

- 給与所得控除とは、会社員やアルバイト・パートなど、給与収入を得ている人が全員受けることができる控除のこと。 給与の金額に応じて、この給与所得控除の金額も異なる。給与収入が220万円以下の場合は、一律で74万円が給与所得控除として控除される。

勤労学生控除の対象になる学生の例

たとえば、大学生がアルバイトをしているとしましょう。収入はアルバイト先からの給料のみで、他に収入はないものとします。

この場合、この大学生のアルバイトによる年間収入が163万円以下であれば、勤労学生控除を受けることができるということです。ここでいう年間収入は、源泉徴収される前の金額です。

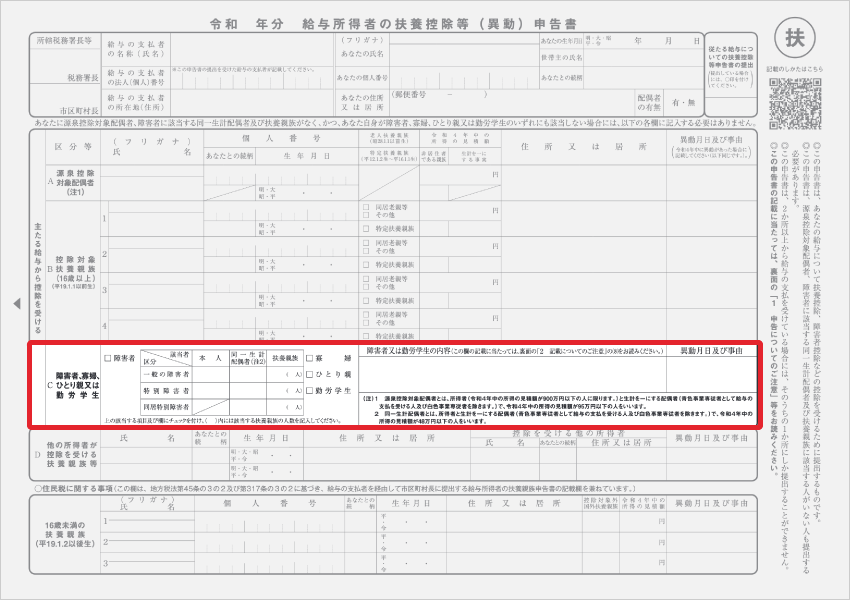

勤労学生控除を受ける際は、「給与所得者の扶養控除等(異動)申告書」の所定欄に必要事項を記入して勤務先に提出しましょう。

勤労学生控除の記入欄 - 扶養控除等申告書

上の赤線の中にある「勤労学生」の部分にチェックをします。その右にある「障害者又は勤労学生の内容」には、所得の種類と年間の所得金額(見積額)、学校名、入学年月日を記入します。

例)給与所得 80万円 〇〇大学 令和XX年4月1日入学

ここで記入する年間所得については、確定した金額である必要はなく、見積もりの金額でよいことになっています。所得の種類に関しては、たとえばアルバイトだけしているのであれば「給与所得 ○○万円」と書けばOKです。

>> 所得控除の種類まとめ【一覧表】

>> 136万円の壁?扶養控除の所得要件について

>> 給与所得控除とは?給与所得の計算方法をわかりやすく