会社員も確定申告が必要?したほうがいい?やり方や必要書類も解説!

更新日 2026年6月23日

会社員は会社が年末調整をしてくれるので、基本的に自分で確定申告する必要がありません。しかし、会社員でも「確定申告をしなければならない場合」や「確定申告をしたほうがいい場合」があります。

会社員でも確定申告が必要な場合

多くの会社員は確定申告の義務がありません。しかし、以下のいずれかに当てはまる人は確定申告を行う義務があります。

- 給与の年間収入が2,000万円を超える人

- 給与以外の副業で20万円以上の所得がある人

- 2カ所以上から給与を受けている人

上記が、確定申告の義務がある給与所得者の主な例です。この他にも、少数ですが確定申告が必要な場合があります。

>> 給与所得者で確定申告が必要な人 - 国税庁

会社員でも確定申告をした方がいい場合

確定申告をする義務はなくても、確定申告をすることで、納めすぎた税金が返ってくる場合があります。 つまり、確定申告をしたほうがお得なケースです。主な例を以下に挙げました。

- 医療費の支払いが年間10万円を超えた人(医療費控除)

- 住宅ローンを組んだ人(初年度だけ自分で確定申告。2年目以降は会社で年末調整してくれる)

- 寄付をした人、ふるさと納税をした人(寄附金控除)

- 年末調整後に結婚した人(扶養控除)

- 災害や盗難で資産に損害を受けた人(雑損控除)

- 年の途中で退職して、年内に再就職していない人

要するに、年末調整してもらった後のタイミングで控除が増えた場合や、そもそも会社の年末調整では対応できない控除がある場合に「こういう控除も受けたいです」と税務署へ自ら申告する作業になります。

会社の年末調整で対応できる控除とできない控除

| 年末調整で対応できる主な控除 | 年末調整で対応できない主な控除 |

|---|---|

|

|

>> 所得控除の一覧

給与にかかる所得税は以下の計算式で算出するので、所得控除が多いほど、納める税額は少なくなるわけです。

- 給与にかかる所得税の計算式

- 収入 − 給与所得控除 − 所得控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

>> 給与所得者の所得税の計算方法について

税金の還付を受けるための申告を、特に還付申告と呼びます。 みずから還付申告をすることで、会社の源泉徴収によってあらかじめ納めすぎた税金が戻ってきます。 還付申告は、原則として対象になる年の翌年1月1日から受付を開始し、この有効期間は5年間と長めに設定されています。

会社員が確定申告で提出する書類

会社員が確定申告をするときに提出する書類は、主に「確定申告書」と「添付書類」だけです。添付書類は、所定の台紙に貼り付けて提出します。

| 確定申告書 | 添付書類台紙 |

|---|---|

| 所得や所得控除の金額を記入して 納税額を計算する |

所得控除を受けるために必要な 証明書類などを貼る |

ちなみに、2021年分までは「確定申告書A」と「確定申告書B」がありました(2022年分からは様式が一本化されている)。したがって、2021年分以前の申告をする際には、所得の種類などに応じてA・Bを使い分ける必要があります。

>> 確定申告書A・Bの使い分けについて【2021年分以前の申告】

① 確定申告書

確定申告書には「第一表・第二表・第三表」などの種類がありますが、主に使用するのは「第一表」と「第二表」だけです。それぞれに以下のような内容を記入します。

| 第一表 | 第二表 |

|---|---|

|

|

| ・住所、氏名、マイナンバー ・収入金額、所得金額 ・所得控除の金額 ・税額の計算過程 など |

・所得の内訳 ・所得控除に関する事項 ・住民税に関する事項 など |

記入欄がたくさんありますが、すべて埋める必要はありません。自分の申告内容に関わる部分だけ記入すればOKです。関連書類(源泉徴収票や控除の証明書など)を参照しながら、各項目を埋めていきましょう。

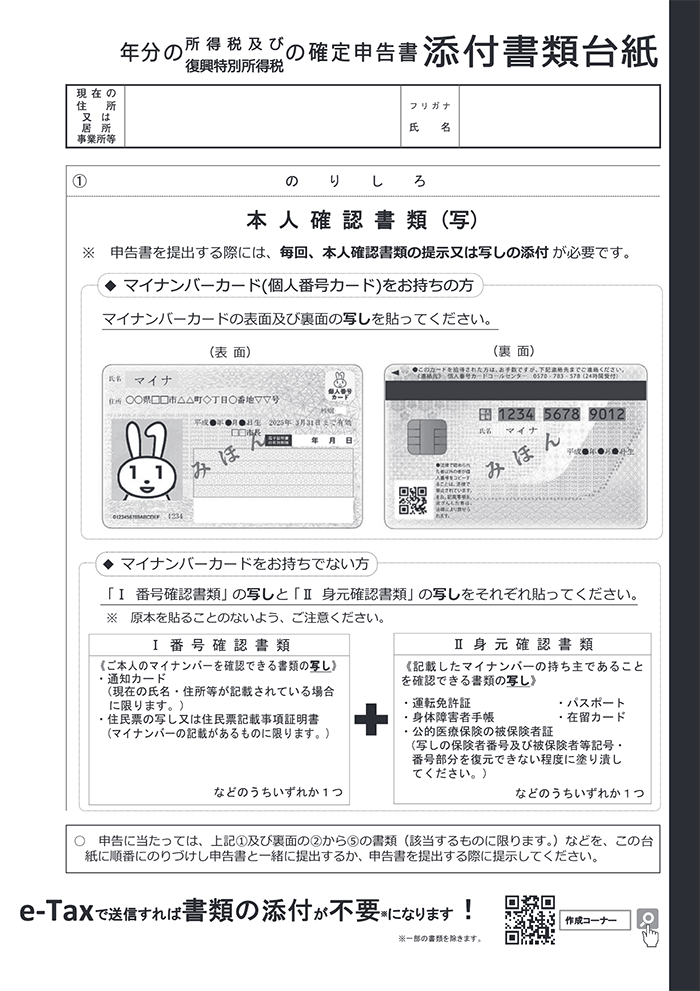

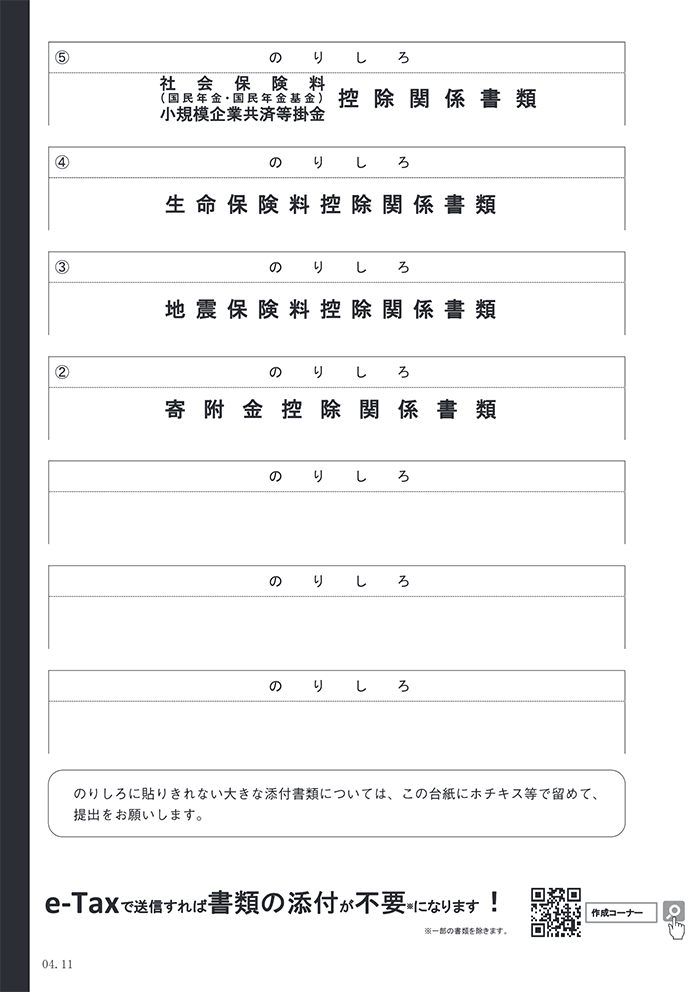

② 添付書類

| 表面 | 裏面 |

|---|---|

|

|

「添付書類台紙」と呼ばれる用紙に、「本人確認書類」と「控除に関する証明書類」を貼って提出します。なお、所得に関する証明書類(源泉徴収票など)は、2019年分の確定申告から添付が不要になりました。

本人確認書類

マイナンバーカードを持っているなら、そのコピーを貼るだけでOKです。マイナンバーカードがない場合は、複数の証明書類を合わせて添付する必要があります。

控除に関する添付書類

適用を受けたい所得控除・税額控除に応じて、必要な書類を添付しましょう。控除ごとの主な必要書類は以下のとおりです。

| 控除の名称 | 主な必要書類 |

|---|---|

| 医療費控除 | ・医療費控除の明細書 |

| セルフメディケーション税制 | ・セルフメディケーション税制の明細書 |

| 生命保険料控除 | ・支払額の証明書 |

| 寄付金控除 | ・寄付金受領証明書など |

| 住宅ローン控除 | ・住宅取得資金に係る借入金の年末残高等証明書 ・家屋の登記事項証明書など |

なお「社会保険料控除」や「生命保険料控除」などについて、すでに会社の年末調整で適用を受けている場合、その書類を改めて添付する必要はありません。

確定申告書類の提出方法

確定申告書類の提出方法は、主に以下の3パターンです。

- 書類を税務署へ持参する

- 書類を税務署へ郵送する

- 「確定申告書等作成コーナー」から電子申告をする

書類を税務署へ持参する

開庁時間内(通常期は平日8:30~17:00)に所轄の税務署へ行けば、窓口で一通りチェックを受けてから書類を提出できます。ちなみに税務署が開いていない時間でも、外にある「時間外収受箱」へ投函することは可能です。

書類を税務署へ郵送する

所轄の税務署へ書類を郵送して提出することもできます。この場合、提出期限日の通信日付印が押されていれば期間内提出とみなされます。

「確定申告書等作成コーナー」から電子申告をする

国税庁の「確定申告書等作成コーナー」というサイトでは、オンラインで申告(電子申告)を行うことができます。この場合、添付書類の内容も入力して送信できるため、紙の書類を提出する必要がありません。

電子申告について

「e-Tax(イータックス)」の利用手続きを済ませれば、国税庁のウェブサイト「確定申告書等作成コーナー」から電子申告ができます。e-Taxの利用手続きには、以下の2パターンがあります。

- マイナンバーカード方式…カードに内蔵された情報をスマホ等で読み取る方法

- ID・パスワード方式 ………税務署で本人確認等の手続きを行う方法

上記のどちらかを済ませれば、あとは「確定申告書等作成コーナー」の指示に従って必要事項を入力していくだけです。ちなみに「確定申告書等作成コーナー」は、PCとスマホの両方で利用できます。

| PC版 | スマホ版 |

|---|---|

") |

") |

「確定申告書等作成コーナー」では、添付書類の記載内容も入力して送信することができます。そのため、紙の書類を提出する必要はありません。慣れてしまえばラクな部分も多いので、いちど電子申告に挑戦してみることをオススメします。

確定申告書類の提出期限

確定申告書類は、原則として毎年2月16日~3月15日に提出します。そして、申告した所得税額を、同じく3月15日までに納付します。書類の提出が遅れると、それに伴って税金の納付が遅れ、延滞税などのペナルティを課される可能性があります。

")

上記は、確定申告によって所得税の納付が必要になる場合の期限です。税金の還付を受けられる場合(いわゆる還付申告の場合)は、期限がグッと伸び、5年間に渡って申告ができます。

")

「自分がどちらに該当するか分からない!」という場合は、ひとまず確定申告書を作ってみるとよいです。その結果「納める税金」の欄に金額が入るようであれば、3月15日(原則)までに申告・納税が必要だということになります。

まとめ

以上見てきた通り、会社員の確定申告では、確定申告書と添付書類を提出するのが基本です。主な添付書類は「本人確認書類」と「控除に関する証明書類」の2つで、これらは「添付書類台紙」に貼りつけます。

| 確定申告書 | 添付書類台紙 |

|---|---|

|

|

当年分の確定申告書類は、原則として翌年の2月16日~3月15日に提出します。ただし、申告によって税金の還付を受けられる場合(いわゆる還付申告の場合)は、申告期間が大幅に伸びます。

確定申告書類の提出期限

| 納税が必要な場合 | 税金の還付を受けられる場合 |

|---|---|

| 翌年の2月16日~3月15日 (土日祝と重なる際は翌平日) | 翌年の1月1日から5年間 |

なお、どちらの場合でも、書類の提出方法は変わりません。持参・郵送・電子申告の中から、好きな方法を選択しましょう。

>> 確定申告と還付申告の違いまとめ

>> 確定申告期間はいつまで?遅れたらどうなる?

>> 確定申告書類の提出方法について詳しく