雑所得とは?具体例や計算方法・課税方法など

更新日 2021年2月08日

雑所得とは

雑所得とは、10種類の所得のうち、他の9種類のどれにも当てはまらない所得のことを指します。老後に受け取れる国民年金の給付金など、公的年金の収入は雑所得にあたります。また、事業として行っているほどではない、副業収入的なものも雑所得とされます。

たとえば、以下のようなものが雑所得に当てはまります。

- 国民年金、厚生年金などの公的年金

- 勤めた会社から受け取る退職年金(一括でもらう退職手当は退職所得)

- 金貯蓄口座の利益、定期積み金などの給付補てん金

- 先物取引やFX、仮想通貨の利益

- 副業としての原稿料、講演料、ネットオークション売上など

雑所得の計算方法 - 2通りの計算式

雑所得の計算方法は「公的年金等」と「公的年金等以外のもの」で、大きく2つに分けられます。

- 公的年金等の雑所得

- 公的年金等の収入金額 × 一定の割合 – 公的年金等控除額 = 公的年金等の雑所得額

- 公的年金等以外の雑所得

- 総収入額 – 必要経費 = 公的年金等以外の雑所得額

「公的年金等の雑所得」の計算方法

上述の通り「公的年金等の雑所得額」は、収入金額に一定の割合をかけて、そこから控除額を差し引いて算出します。

- 公的年金等の雑所得

- 公的年金等の収入金額 × 一定の割合 – 公的年金等控除額 = 公的年金等の雑所得額

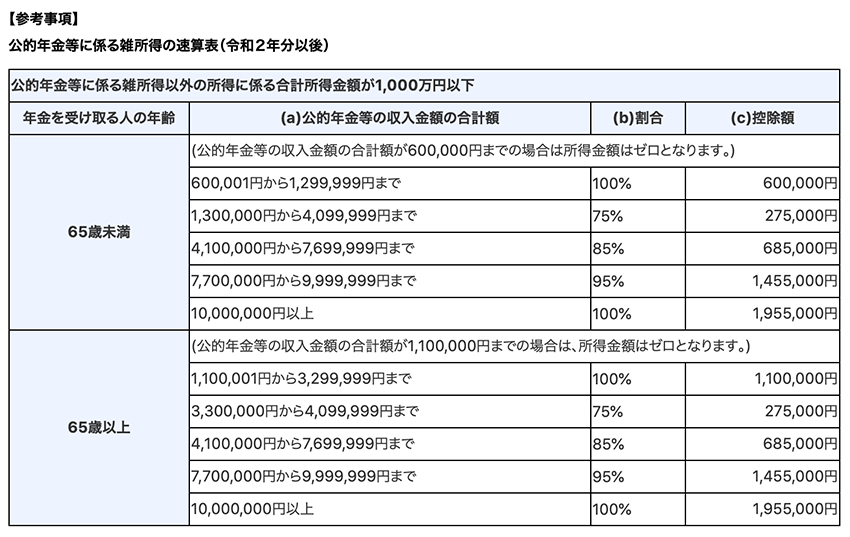

収入金額には、たとえば、老後に受け取れる国民年金の給付金や、過去の勤務により会社などから支払われる退職年金が当てはまります。年金受給者の年齡と収入の合計額で、下記の表の通りに「一定の割合」と「控除額」が決まります。

たとえば、65歳以上で公的年金を年間300万円もらった場合は、

3,000,000 × 100% − 1,100,000円 = 1,900,000円

1,900,000円が、公的年金等の雑所得額となります。

「公的年金等以外の雑所得」の計算方法

「公的年金等以外の雑所得額」の計算はさらにシンプルで、総収入額から、それに関わる必要経費を差し引いて算出します。

- 公的年金等以外の雑所得

- 総収入額 – 必要経費 = 公的年金等以外の雑所得額

副業収入などについての必要経費とは、売上原価(販売する商品の仕入れ費用など)や販売費、一般管理費などの支出です。必要経費の例としては、下記のようなものが挙げられます。

- 仕入れた商品の代金や、商品を送るための送料

- 講演の打ち合わせのための交通費

- 業務のための借入金の利息

たとえば、副業で運営を始めたネットショップの売上が40万円あった場合

仕入れ額100,000 + 送料20,000円 + 通信費10,000円 = 130,000円

売上400,000 – 必要経費130,000 = 270,000円

この場合、27万円が雑所得額となります。

個人年金の場合「公的年金等以外の雑所得」に当てはまる

公的年金等以外の個人年金については「公的年金等以外の雑所得」の計算式を用います。 この場合の必要経費は、払込額のうち、その年に相当する金額になります。

たとえば、個人年金の年間受取額が78万円、支給期間が10年間、払込額が660万円の場合

払込額660万円 ÷ 支給期間10年 = 必要経費660,000円

収入額780,000円 – 必要経費660,000円 = 120,000円

個人年金の雑所得額は、120,000円になります。

雑所得は基本的に総合課税 - 雑所得の課税方法

雑所得は、基本的に総合課税の対象です。事業所得など、他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。ただし、一部の雑所得については源泉分離課税や申告分離課税の対象になっています。

| 課税方法 | 具体例 |

|---|---|

| 総合課税 |

|

| 源泉分離課税 |

|

| 申告分離課税 |

|

雑所得は損益通算できない

一時所得や配当所得と同様、雑所得はマイナスになっても損益通算ができません。 ただし、雑所得内での内部通算は可能です。(先物取引やFXなど「申告分課課税の雑所得」を除く)

雑所得の確定申告について

公的年金を受け取っている人

公的年金をもらっている人は、原則として確定申告をする必要があります。ただし、その年の年金収入額が400万円以下で、年金収入以外の所得金額が20万円以下の場合には、申告をする必要はありません。 また、遺族年金、母子年金、障害年金を受け取っている人は、非課税となるため、申告の必要はありません。

先物取引やFXなどから収入を得た人

先物取引やFXの収入がある人は、他の所得と合算せず分離して課税する「申告分離課税」での申告になります。なので、他の雑所得と損益を通算できないようになっています。ただし、先物取引やFXの所得が分類されている「先物取引に係る雑所得等」の中であれば損益の内部通算ができます。

副業で収入を得た人

【個人事業主・フリーランスの場合】

個人事業主の場合は、全ての収入を自分で申告するのが基本です。ただし、事業所得と違って雑所得は、他の所得と損益通算ができません。片手間で行っている規模の副業は、雑所得としての申告になります。雑所得を申告する場合にも、必要経費は認められているので、帳簿の記帳や領収書などの保管はきちんとしておきましょう。

【会社員の場合】

会社員の場合は、年収2,000万円以下で年末調整をしており、雑所得が20万円以下であれば確定申告の必要はありません。

ただし、他の所得(不動産所得など)と合計して20万円超になれば、申告の必要があります。

また、医療費控除や住宅ローン控除を受けるために確定申告をする場合には、金額に関係なく雑所得の申告もしなくてはなりません。

【主婦の場合】

専業主婦は、1年の雑所得を含めた所得の合計が48万円以下であれば申告の必要はありません。

48万円超になると、確定申告の必要があります。

>> 一時所得とは? - 雑所得との違いや一時所得の具体例など

>> 総合課税と分離課税の違い

>> 10種類の所得について