白色申告の経費とは?必要経費にできるもの・できないもの

更新日 2025年5月29日

個人事業主・フリーランス向けに、白色申告で「必要経費にできるもの・できないもの」を具体例付きで解説します。記事の後半では、領収書をもらい忘れた場合の対処法も紹介しています。結論から言うと、普通のレシートでも領収書の代わりになります。

- 白色申告で必要経費にできるもの・できないもの

- 白色申告での経費の種類・勘定科目について

- 必要経費の帳簿付け方法

- 必要経費はどこまで認められる?

- レシートでもOK?領収書をもらえなかった場合は?

- 白色申告と青色申告65万円控除でどのくらい税金が違う?

- 白色申告の必要経費に関するまとめ

白色申告で必要経費にできるもの・できないもの

基本的には、個人事業を行う上で必要な支出を経費にできます。例えば、仕事で使うノートを購入したら、ノートの購入費用を経費に計上できます。ただ、同じノートでも、事業主がプライベートで使うものは経費にできません。

| 経費にできるもの | 経費にできないもの | |

|---|---|---|

| 基本的な考え方 | 事業運営に必要な支出 | 事業と関係ない支出 |

| 具体例 |

|

|

個人事業主の場合、自宅の一部のスペースを事務所や店舗として使う自宅兼事務所(SOHO)のケースも多いです。 この場合は、面積などで「仕事:プライベート」の割合を算出して、費用の一部を経費にすることができます。 これを家事按分といいます。 家賃だけでなく、他の費用にも同様の考え方を適用できます。

白色申告での経費の種類・勘定科目について

必要経費の項目のことを「科目」や「勘定科目」と呼びます。白色申告の経費には「租税公課・荷造運賃・水道光熱費」など、約20種類の科目があります。

必要経費の勘定科目【一覧表】

| 勘定科目 | 概要と具体例 |

|---|---|

| 租税公課 | 事業に関係する税金など(>> 納付した税金の記帳方法) 例)個人事業税、固定資産税、不動産取得税、自動車税、登録免許税、印紙税 |

| 荷造運賃 | 商品・郵便物の梱包・配送費用 例)ダンボール箱、緩衝材(発泡スチロール等)、ガムテープ、郵便手数料 |

| 水道光熱費 | 事業運営に必要な水道料金・電気料金・その他エネルギー費用 例)水道料金、電気料金、ガス料金、石油代、灯油代 |

| 旅費交通費 | 移動費や宿泊費など 例)電車賃、バス代、タクシー代、航空運賃、駐車場代、出張宿泊費 |

| 通信費 | 通信や郵送に必要な費用 例)インターネット料金、電話料金、切手代、はがき代、ファックス代 |

| 広告宣伝費 | 商品やサービスの広告・宣伝に使う費用 例)チラシ、新聞広告、看板、試供品、ポスティング費用、インターネット広告 |

| 接待交際費 | 取引先や得意先の接待費用、事業に関わる人との交際費用 例)取引先との飲食代、お得意先へのお祝い金・贈答品、取引先とのゴルフ代 |

| 損害保険料 | オフィスや店舗にかけた保険料 例)自動車保険、自賠責保険、事務所の火災保険、賠償保険 |

| 修繕費 | 建物や器具備品などの修理代 例)自動車の修理費、事務所の改修・修理費、パソコン修理代 |

| 消耗品費 | 10万円未満、もしくは法定耐用年数が1年未満のものの購入費 例)文房具、電球、伝票、名刺、印鑑、CD、USB、10万円未満のパソコン |

| 減価償却費 | 高額な資産を一定期間にわたって経費化するときに使う科目 例)パソコン、カメラ、コピー機、自動車、建物 |

| 福利厚生費 | 従業員の組織貢献度や勤労意欲の向上などを目的とした費用 例)慰安旅行費、レクリエーション費用、お祝い金、お見舞金、従業員健康診断 |

| 給料賃金 | 従業員に支払う給料(>> 事業主・従業員・専従者の給与の記帳方法) 青色事業専従者に対する給料は、下記の専従者給与に当てはまる |

| 外注工賃 | 外部の業者に業務委託した場合の費用 例)電気工事費、デザイン、ホームページ運営費、システム開発 |

| 利子割引料 | 借入の支払利息や手形の割引料など 例)金融機関への支払利息、自動車ローン、住宅ローン |

| 地代家賃 | 事業所等の土地や建物にかかる賃借料や使用料 例)事務所・店舗家賃、駐車場料金、社宅家賃、倉庫使用料、土地使用料 |

| 貸倒金 | 売掛金や貸付金の回収ができなくなった場合に損金処理として使う勘定科目 例)売掛金、未収金、貸付金、前渡金 |

| 雑費 | 必要経費で、どの勘定科目にも属さない少額費用 例)ごみ処理代、クリーニング代、引越費用 |

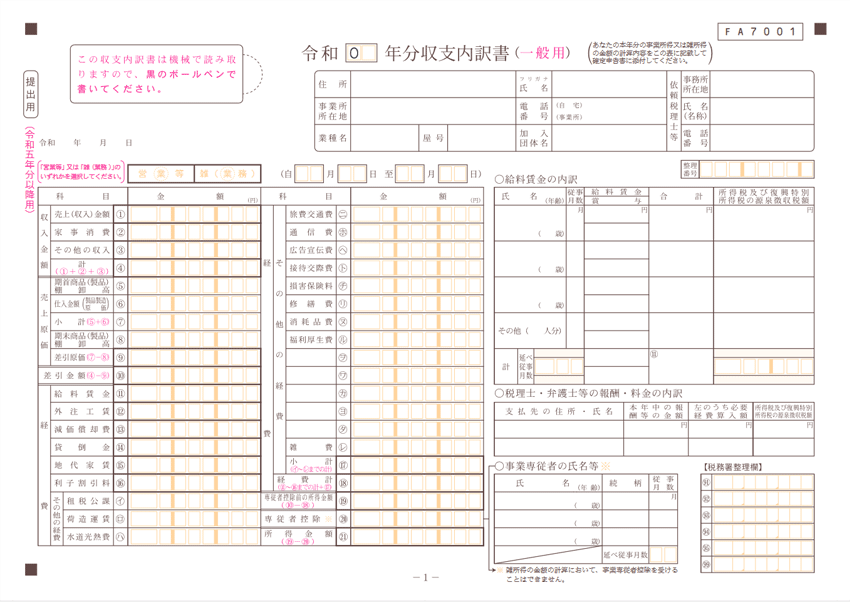

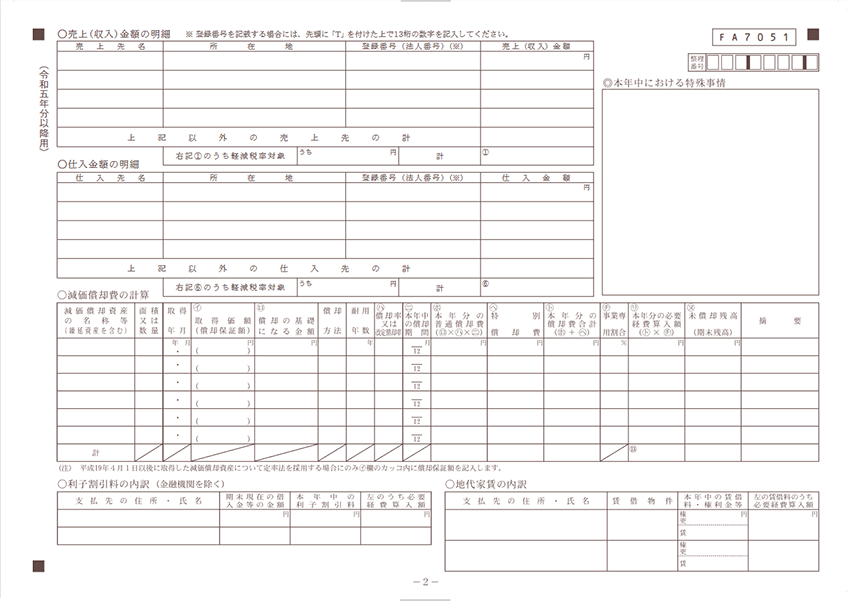

上記の勘定科目は、実際に白色申告の確定申告で提出する「収支内訳書」に記載されている経費の科目です。使った経費は科目ごとに金額をまとめて、この収支内訳書に合計額を記載します。

収支内訳書(確定申告で提出する書類)

| ページ1 | ページ2 |

|---|---|

|

|

既存の勘定科目に当てはまらないものや、業務内容からして特別な経費がかさんでしまう場合には、 自分で勘定科目を作って帳簿づけをしても構いません。 例えば、ライターであれば「新聞図書費」、イベント運営者であれば「出演料」などといった勘定科目を新たに作ることがあります。

収支内訳書の1ページ目、勘定科目が並んでいるところに空欄があります。 そこに自分で作った勘定科目と、その合計金額を書き込むことになります。

簿記には「継続性の原則」があるので、 毎年継続的に同じ勘定科目で帳簿づけをすることが重要です。 同じ内容の経費を、勘定科目をコロコロ変えて帳簿づけしないよう注意しましょう。

必要経費の帳簿付け方法

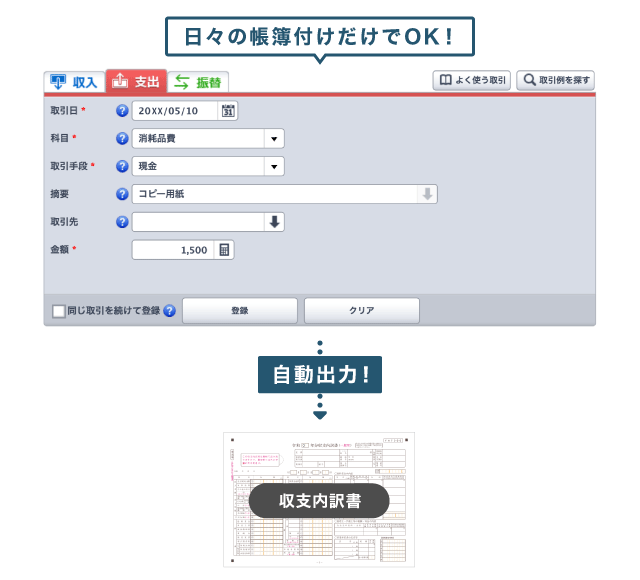

経費が発生したら、日付・金額・科目などを記帳します。面倒でサボってしまいがちな経理業務ですが、下記のような会計ソフトならサクッと終わります。スマホからでも利用できるので、空き時間を有効活用できます。

会計ソフトを使えば記帳と確定申告がラク!

画面は「やよいの白色申告 オンライン」のもの

個人事業主向けの会計ソフトで帳簿付けしておけば、確定申告での集計作業は不要です。会計ソフトへ入力したデータをもとに、ソフトが自動で「収支内訳書」を作成してくれます。

必要経費はどこまで認められる?

「いくらまで経費にできるか」「何が経費にできるか」という問いに対して、一律の答えはありません。 事業内容や事業規模に照らし合わせて、ケースバイケースで考えます。

基本的には、その支出が事業運営に必要なものであるかどうかをもとに判断します。ただし、あまりにも事業規模に見合わない支出や、事業との関連性の低い支出は経費として認められません。

収支のバランスや業種などを考慮し、客観的に納得のできる支出であれば、経費として認められます。 もし税務調査が入る場合に、経費としての妥当性があると調査官に認めてもらえればOKです。

レシートでもOK?領収書をもらえなかった場合は?

「経費の証拠といえば、手書きの領収証」と思っている方も多いかもしれませんが、 手書きの領収証にこだわる必要はありません。普通のレシートでも、証憑としての効果は十分にあります。

- 証憑(しょうひょう)書類とは?

- 取引の成立などを証明するための書類

ただレシートによっては、一見して何を買ったか分からないこともあるので、 後で見て用途が分かりにくいレシートには、メモを加えておきましょう。 飲食代の領収書やレシートには、誰と飲食したかが分かるようメモを加えておくと、税務調査対策を兼ねることができます。

交通費などで領収書をもらえなかった場合には、自分で出金伝票をおこせばOKです。 交通費の場合は、出金伝票に「日付・区間・料金・外出の用件」などをメモしておきます。 出金伝票は100円均一の店などでも販売されているので、1セットは買っておきましょう。

白色申告と青色申告65万円控除でどのくらい税金が違う?

白色申告に特別控除はありませんが、 青色申告には最高65万円の「青色申告特別控除」があります。 ただ、これは控除であって、まるまる65万円税金が少なくなるわけではありません。

- 所得税の計算式

- 収入 − 必要経費 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 − 税額控除額 = 所得税額

白色申告は簡易な帳簿づけが認められている代わりに「青色申告特別控除」をはじめとした、青色申告に適用される特典がありません。 >> 白色申告と青色申告の違いについて

では、白色申告と青色申告の場合で、納税額にどれ程の差が出るのでしょう? 各個人の控除額などが税額の差につながるので一概には言えませんが、 おおよその差額をつかんでおきましょう。

課税所得200万円の場合では、白色申告と青色申告(65万円控除)で、 所得税と住民税あわせておよそ10万円の差になります。 課税所得500万円の場合では、およそ20万円の差が生じます。 下記のページで、より詳細な比較情報を解説しています。

白色申告の必要経費に関するまとめ

白色申告の必要経費について、ポイントをまとめておきます。

- 白色申告でも青色申告でも、事業に必要な支出を経費にできる

- 事業用と私用で兼用しているものは「家事按分」によって一部を経費にできる

- 白色申告では「収支内訳書」という決算書を確定申告で提出する

- 収支内訳書には、あらかじめ約20種類の経費の科目が記載されている

- 科目ごとに、その年の合計額を計算して記入する

- 必要に応じて任意で科目を追加してもOK

- 経費の証拠として領収証やレシートを残しておく

- 領収書などをもらえない支出については「出金伝票」に書いておく

「ルール多すぎ!」「ややこしくてよくわからない!」という個人事業主は、クラウド会計ソフト「やよいの白色申告 オンライン」を試してみましょう。経理の知識がない初心者でも、ソフトの画面に従って操作すればよいのでカンタンです。

「やよいの白色申告オンライン」の料金プラン

| フリープラン | ベーシックプラン | トータルプラン | |

|---|---|---|---|

| 料金 (税込) |

永年無料 | 12,650円/年 (初年度は無料) |

23,100円/年 (初年度は半額) |

| 帳簿付け 〜 確定申告 |

○ | ○ | ○ |

| ユーザーサポート | なし | ・メール ・チャット ・電話(年10回まで) |

・メール ・チャット ・電話(無制限) ・業務相談 |

「右も左もわかりません…」という個人事業主は、まずトータルプランで始めるのがおすすめです。わからないことがあれば、いつでもサポートへ質問できます(業務相談)。「最低限のサポートさえ揃っていればいい」という事業主は、ベーシックプランを選ぶのもアリです。

帳簿付けや確定申告に慣れてきたら、永年無料のフリープランへ切り替えても大丈夫です。無料だからといって機能がロックされることはなく、すべての機能を引き続き利用できます。

>> 白色申告におすすめの会計ソフト【比較一覧表】

>> 白色申告の帳簿づけと申告の流れをおさらい

>> 白色申告で提出する確定申告書類を見ておく