確定申告書Bの書き方【第一表・第二表】個人事業主の記入例付き

更新日 2025年5月23日

- 本記事は「2021年分以前の申告」をする際にご覧ください。2022年分からは確定申告書が一本化され、A・Bの区別がなくなっています。

>> 新しい確定申告書の書き方はコチラ【令和4年分以降】

2021年分(令和3年分)以前の申告で使用する「確定申告書B」の書き方をまとめました。2021年分以前の確定申告書にはAとBがありますが、個人事業主はBの様式を使います。

>>確定申告書AとBの違い

| 確定申告書B 第一表 | 確定申告書B 第二表 |

|---|---|

|

|

手書きで確定申告書を作成する場合はボールペンを使います。訂正する際は、文字を二重線で消し、その近くの余白に正しい文字を分かりやすく記入しましょう。

ちなみに、個人事業主向けの会計ソフトを使えば、初心者でも手軽に申告書を作成できます。手書きと比べて手間もかかりません。

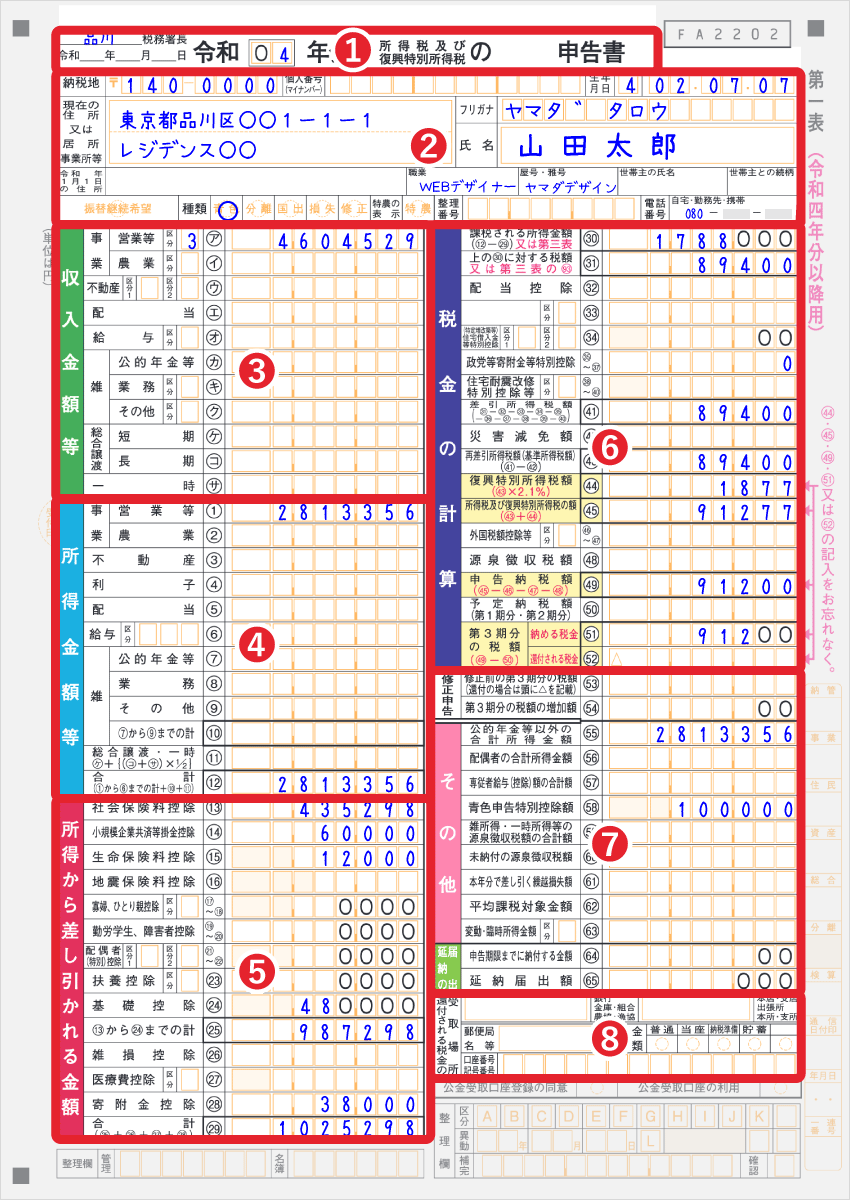

確定申告書Bの書き方・記入例【第一表】

まずは、確定申告書Bの「第一表」の書き方を解説していきます。第二表の記入方法は記事の後半で解説します。

1. 税務署名と日付

_____税務署長

確定申告書を提出する、管轄の税務署名を記入します。管轄の税務署が分からない場合は、下記のウェブサイトから調べることができます。

税務署の所在地などを知りたい方 - 国税庁

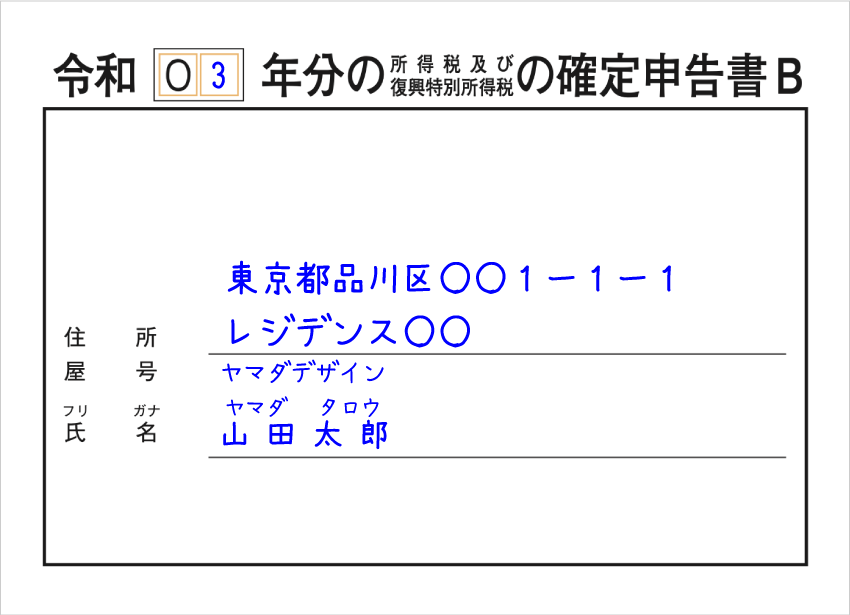

令和____年____月____日

この申告書を提出する年月日を和暦で記入します。例)令和5年3月10日

令和0□年分の所得税及び復興特別所得税の 申告書B

対象期間の年号を記入します。たとえば、令和3年分(2021年分)の確定申告書の場合は、ここに「3」と記入します。そして「申告書B」の左の空白に「確定」と記入します。 「令和03年分の所得税及び復興特別所得税の確定申告書B」となります。

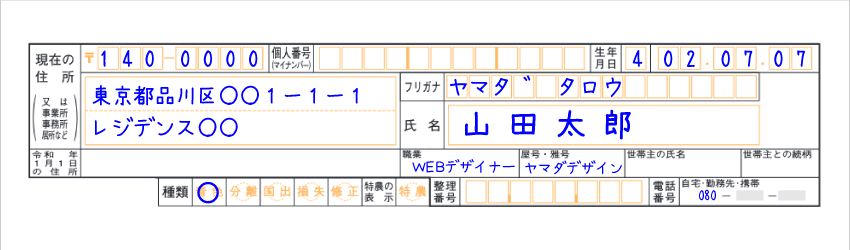

2. 個人事業主の情報

| 現在の住所 | 事業主の現住所を記入する(事業所の住所などでもOK) 左の「住所(又は事業所 事務所 居所など)」の中から、当てはまる場所に○をする |

| 令和 年1月1日の住所 | 確定申告の対象年の翌年1月1日時点での住所を記入する。上の住所と変わらない場合は「同上」と書けばOK。 「令和 年」の空白には、対象年の翌年を記入する。(令和3年分の申告書では「4」と記入) |

| 個人番号 | 事業主本人のマイナンバー(12ケタ)を記入する >> 自分のマイナンバーが分からない場合 |

| 生年月日 | 本人の生年月日を記入する 一番左には元号に対応する数字を書く(明治=1、大正=2、昭和=3、平成=4) 例)昭和60年5月10日が誕生日なら「3 60.05.10」 |

| 氏名(フリガナ) | 個人事業主の氏名を記入する フリガナの濁点などは一文字としてマスを使い、性と名の間は1マスあける |

| 職業 | 職業名を記入する 例)デザイン業、食品卸売業、ライター業、その他の業種例 |

| 屋号・雅号 | 個人事業の屋号を記入する(屋号がない場合は空欄でOK) ※雅号(ガゴウ)とは、画家や文筆家が本名の他につける別名のこと |

| 世帯主の氏名 | 左記の住所地の世帯主の氏名を記入する |

| 世帯主との続柄 | 世帯主から見た、自分の続柄を記入する たとえば、世帯主が父なら「子」、自分が世帯主なら「本人」と記入する 続柄の例)本人、孫、子、父、母、祖父、祖母 |

| 種類 | 当てはまる項目があれば○をする(複数可) 青色 → 青色申告の方 分離 → 申告書第三表(分離課税用)を使用する方 国出 → 国外転出時課税制度の適用を受けて申告する方 損失 → 申告書第四表(損失申告用)を使用する方 修正 → 修正申告をする方 特農 → 農業所得が所得全体の70%超を占め、しかもその農業所得の金額のうち9月1日以後に得られた分が70%を超える方 |

| 整理番号 | 空欄のままでOK |

| 電話番号 | 「自宅 or 勤務先 or 携帯電話」の電話番号を記入する 何かあった時に税務署からの電話が取れる番号であればよい |

{kind=link}

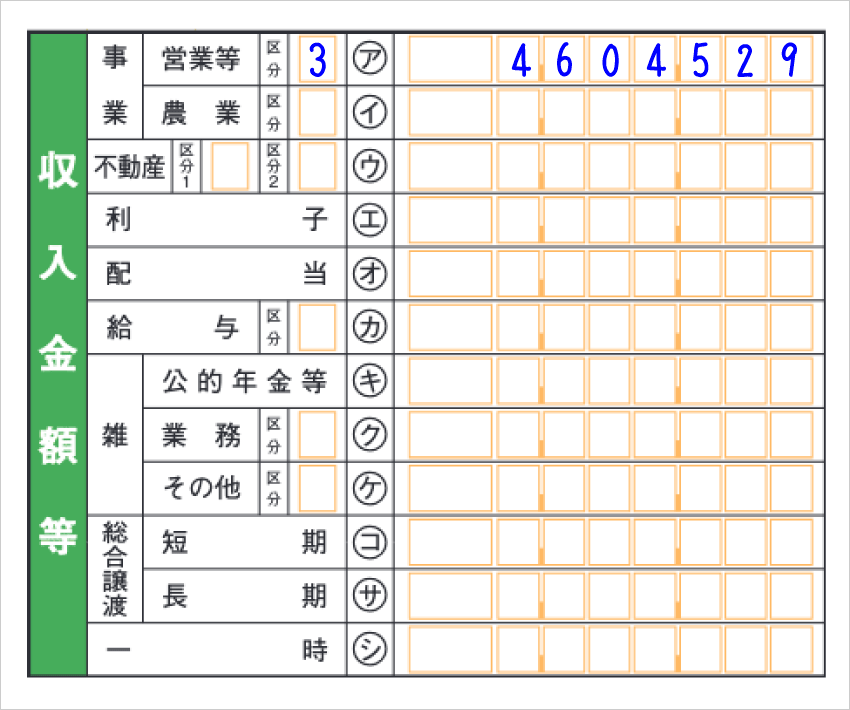

3. 収入金額等

自分に関係のある所得について、その収入金額などを記入します。個人事業主なら、多くの場合はア欄の「事業(営業等)」に収入金額を記入するだけです。もし、他にも得ている所得があれば、その収入金額も記入しましょう。

収入とは、得たお金のことです。所得とは、収入から経費などを差し引いたものです(収入と所得の違い)。ア欄~ケ欄には、収入金額を記入します。コ欄、サ欄、シ欄には、所得金額を記入します。

ア欄、イ欄、ウ欄は、それぞれ決算書に記入した金額を転記します。(白色申告の場合は、収支内訳書に書いた収入金額。青色申告の場合は、青色申告決算書に書いた収入金額。)

| 事業(営業等) | ア | 事業から得る収入(主には売上) 「区分」の欄は、当年分の帳簿の状況に応じて1〜5の数字を記入する 1…税務署長の承認を受けて、帳簿を電子保存している場合 2…会計ソフト等を使って記帳している場合(1に該当する場合を除く) 3…複式簿記で記帳している場合(1・2に該当する場合を除く) 4…複式簿記以外の簡易な方法で記帳している場合(2に該当する場合を除く) 5…上記のいずれにも該当しない場合(記帳の仕方が分からない場合を含む) |

| 事業(農業) | イ | 農業による収入 「区分」の記入方法は上記と同じ |

| 不動産 | ウ | 土地や建物などの貸付けによる収入 「区分1」は、国外中古建物に関する特例(措法41-4-3)を受ける際に「1」と書く 「区分2」の記入方法は「事業」の区分欄と同じ |

| 利子 | エ | 預貯金や公社債の利子、合同運用信託などの収益の分配にかかわる収入(個人事業の口座についた銀行の利息は利子所得に計上する必要はない) >> 個人事業での預金利息の仕訳について |

| 配当 | オ | 株主や出資者が法人から受けとる配当などの収入 |

| 給与 | カ | 勤務先から受ける給料や賞与の収入。個人事業においては、個人事業主の給与という考え方はしないので、他で勤めていなければ基本的に記入の必要はない。(個人事業主の収入について) ※区分は「所得金額調整控除」を受ける場合にのみ記入する |

| 雑(公的年金等) | キ | 公的年金などによる収入 (高齢者が支給される国民年金の支給額など) |

| 雑(業務) | ク | 副業などの業務による収入 「区分」の欄は記入不要 |

| 雑(その他) | ケ | 雑所得にかかる収入のうち、上記以外の金額 「区分」の欄には、収入の内容に応じて1〜3の数字を記入する 1…個人年金保険に係る収入がある場合 2…暗号資産取引に係る収入がある場合 3…上記の両方がある場合 |

| 総合譲渡(短期) | コ | 総合課税の譲渡所得(譲渡した年の1月1日時点で、所有期間が5年以下だったもの)。総合課税の譲渡所得とは、ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨とう、貴金属などの資産の譲渡によって得る所得のこと。 この欄には、収入ではなく所得を記入する >> 譲渡所得の計算のしかた(総合課税) - 国税庁 |

| 総合譲渡(長期) | サ | 総合課税の譲渡所得(譲渡した年の1月1日時点で、所有期間が5年を超えていたもの)。この欄には、収入ではなく所得を記入する。 |

| 一時 | シ | 上記にあてはまらない一時的な所得(臨時・偶発的で、対価性のないもの) 例)生命保険の一時金、懸賞の当選金など この欄には、収入ではなく所得を記入する。>> 一時所得について - 国税庁 |

所得は、その性質に応じて、所得税法で10種類に分けられています(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得)。個人事業では、だいたいにおいて本業の所得は「事業所得」となります。

>> 事業所得とは?雑所得や給与所得との違いなど

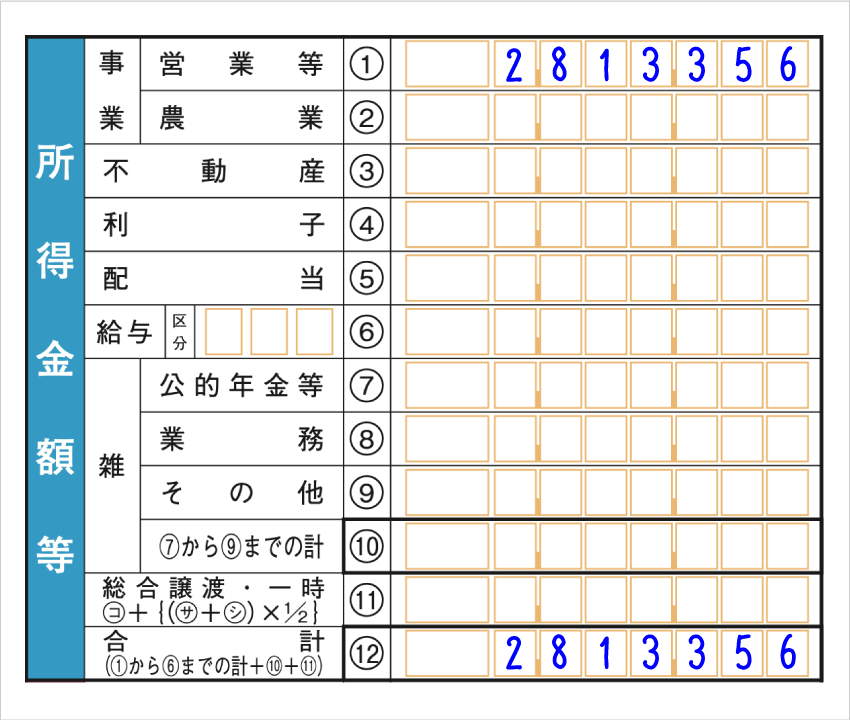

4. 所得金額

前述の収入から、必要経費などを差し引いたものが「所得」です。たとえば、事業所得は「事業収入 - 必要経費」で求めます。また会社員の場合は、給与収入から給与所得控除を差し引いたものが給与所得となります。

「収入金額等」がア欄「事業(営業等)」だけだった人は、こちらも①欄の「事業(営業等)」のみ記入することになります。もし他にも当てはまる所得があれば、それに応じて記入しましょう。

①欄、②欄、③欄は、それぞれ決算書に記入した「所得金額」を転記することになります。たとえば、青色申告の場合は、青色申告特別控除額を差し引いた後の、所得金額を記入します。(白色申告の場合は、収支内訳書に書いた所得金額。青色申告の場合は、青色申告決算書に書いた所得金額。)

| 事業(営業等) | ① | 事業から生じた収入(ア)から必要経費などを引いた金額 |

| 事業(農業) | ② | 農産物の生産や家畜の飼育などで得た収入(イ)から必要経費などを引いた金額 |

| 不動産 | ③ | 土地や建物、船舶などの貸し付けで得た収入(ウ)から、必要経費などを引いた金額 |

| 利子 | ④ | 公社債や預金利子の所得金額 利子所得の場合は、上記の収入金額(エ)がそのまま所得金額になる |

| 配当 | ⑤ | 株の配当などの収入(オ)から負債の利子を差し引いた所得 負債の利子とは、株を買ったりするために借りたお金の利子のこと |

| 給与 | ⑥ | 給与などの収入(カ)から「給与所得控除額」や「所得金額調整控除」を引いた金額 個人事業主には給与という概念がないので、事業のかたわら他の会社で働いている場合などに記入する(>>個人事業主の取り分について) ※区分の欄は「給与所得者の特定支出控除」を受ける場合のみ記入する |

| 雑(公的年金等) | ⑦ | 国民年金などの収入金額(キ)から公的年金等控除額を引いた金額 (年金などの収入 - 公的年金等控除額 = 公的年金等の雑所得) |

| 雑(業務) | ⑧ | 副業などの業務による収入(ク)から必要経費を引いた金額 |

| 雑(その他) | ⑨ | (ケ)から必要経費を引いた金額 |

| 雑(⑦から⑨までの計) | ⑩ | 雑所得の合計金額 |

| 総合譲渡・一時 | ⑪ | 総合課税の譲渡所得と一時所得において、上記のコ欄・サ欄・シ欄を参照し、下記の計算式で算出される金額を記入する コ + {(サ+シ) × 1/2} |

| 合計 | ⑫ | ①から⑥までの合計に、⑩と⑪を加えた金額 ①のみの記入となった場合は、①と同じ数字を記入する |

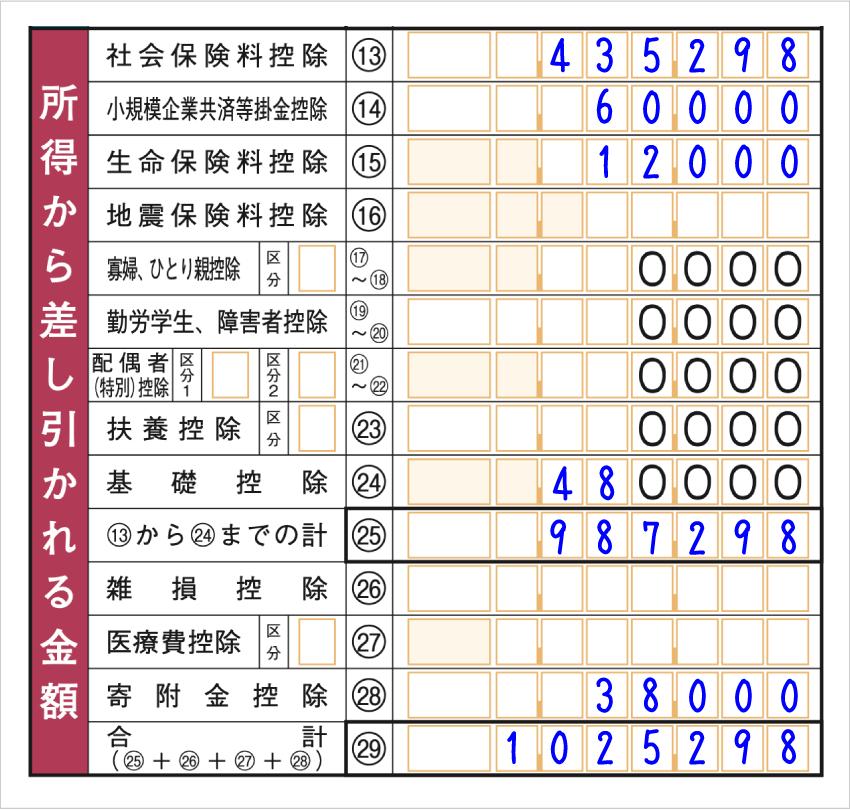

5. 所得から差し引かれる金額

税金を計算するにあたって、所得から差し引くことができる金額(所得控除の金額)を記入します。それぞれの詳しい内訳は、第二表に記入することになります。控除額の計算方法などの詳細は、リンク先の各ページをご参照下さい。

| 社会保険料控除 | ⑬ | 社会保険料(国民健康保険や国民年金)を支払った場合の控除 その年に支払った金額を全額控除 |

| 小規模企業共済等掛金控除 | ⑭ | 指定された共済や個人型年金などを支払った場合の控除 その年に支払った掛金を全額控除 |

| 生命保険料控除 | ⑮ | 生命保険料を支払った場合の控除 年間の保険料によって控除額が変わる(最高12万円) |

| 地震保険料控除 | ⑯ | 地震保険料を支払った場合の控除 年間の保険料によって控除額が変わる(最高5万円) |

| 寡婦控除 ひとり親控除 |

⑰ ⑱ |

寡婦控除は、夫と離婚や死別をした女性が対象の控除 27万円 ひとり親控除は、一定のシングルマザー・ファザーが対象の控除 35万円 ※ひとり親控除を受ける際は、区分に「1」と記入する |

| 勤労学生控除 障害者控除 |

⑲ ⑳ |

勤労学生控除は、納税者が勤労学生の場合に受けられる控除 27万円 障害者控除は、納税者か扶養親族等が障害者の場合に受けられる控除 基本的には一人につき27万円(40万円もしくは75万円の場合もあり) |

| 配偶者控除 配偶者特別控除 |

㉑ ㉒ |

配偶者控除は、控除対象になる配偶者がいる場合の控除 基本的には38万円(配偶者が70歳以上の場合は48万円) 配偶者特別控除は、配偶者に48万円を超える所得があり配偶者控除を受けられない場合でも、配偶者の所得金額に応じて受けられる控除 控除額は所得によって変わる(最高38万円) ※配偶者特別控除を受けるときは、区分1に「1」と記入する。区分2は、配偶者が国外居住の場合にしか記入しない |

| 扶養控除 | ㉓ | 16歳以上の扶養親族(子供など)がいる場合の控除 基本的には38万円(扶養親族の年齢により異なる) ※区分の欄は、対象の親族が国外居住の場合にしか記入しない |

| 基礎控除 | ㉔ | 所得2,500万円以下の場合に受けられる控除 原則48万円(所得2,400万円超の場合を除く) |

| ⑬から㉔までの計 | ㉕ | ⑬~㉔までの合計額を記入する 年末調整で受けた控除に変更がない場合は、源泉徴収票の「所得控除の額の合計額」を転記 |

| 雑損控除 | ㉖ | 災害や盗難などによって損害を受けた場合の控除 損失額に応じて控除額が変わる |

| 医療費控除 | ㉗ | 病院などで医療費を一定以上支払った場合の控除 支払った医療費 - 保険金など - 10万円 = 医療費控除額 (10万円の部分 → 年間所得200万円未満の場合は総所得の5%) セルフメディケーション税制の適用を受ける場合だけ、区分に「1」と記入する。セルフメディケーション税制と通常の医療費控除は併用できない |

| 寄附金控除 | ㉘ | 寄付をした場合の控除(「ふるさと納税」は寄付に該当する) 特定寄附金 - 2000円 = 寄附金控除額 ただし上限あり(年間所得の40%まで) |

| 合計 | ㉙ | ㉕~㉘の合計金額を記入する |

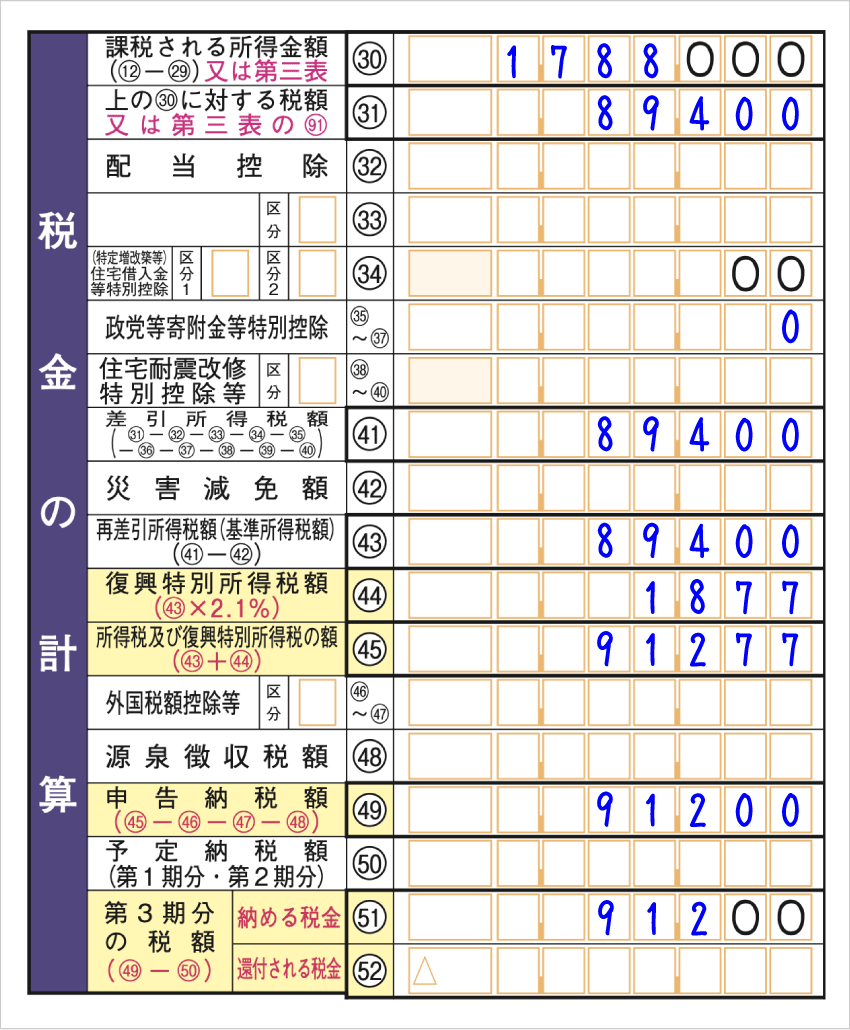

6. 税金の計算

課税の対象になる所得や、実際に納付する所得税の金額を計算して記入します。先述の所得控除とは別に、税額控除等が適用できる場合は、その金額を差し引きます。また、報酬等から源泉徴収された金額や、予定納税で納めた金額などを差し引いて、実際に納付する税額(あるいは還付される金額)を算出します。

項目が多く、字も細かくて分かりにくいですが、よく見ると当てはまらない項目も多いはずです。自分に当てはまらない項目には、数字を記入する必要はありません。

| 課税される所得金額 | ㉚ | 所得金額から所得控除金額を差し引いた金額を記入する (⑫ - ㉙ = 課税される所得金額) |

| 上の㉚に対する税額 | ㉛ | 所得税の計算方法をもとに、所得税の金額を記入する |

| 配当控除 | ㉜ | 株の配当などを得た場合に、一定の方法で計算した金額の税額控除 配当所得があるとき(配当控除) - 国税庁 |

| ㉝ | 「試験研究を行った場合の所得税額の特別控除」など、特例にかかわる税額控除を受ける場合、左側の空欄に「投資税額等」と記入、区分を「1」とし、控除額を記入する | |

| 住宅借入金等特別控除 | ㉞ | 住宅ローン控除などを受ける場合に記入する 区分1は、東日本大震災の被災者が特例を受ける際に記入する 区分2は、年末調整ですでに控除を受けている際に「1」と記入する |

| 政党等寄付金等特別控除 | ㉟ ↓ ㊲ |

政党や政治資金団体への政治献金、認定NPO法人や、公益社団法人、震災の被災者支援をする一定のNPO法人などへの寄付金を支出した場合に記入する |

| 住宅耐震改修特別控除 など |

㊳ ↓ ㊵ |

家屋の耐震改修・バリアフリー改修・省エネ改修をした場合、認定長期優良住宅を購入した場合などに一定の要件を満たすときの控除。当てはまる控除を丸で囲み、区分の欄には、住宅耐震改修特別控除の場合「1」、住宅特定改修特別税額控除の場合「2」、認定長期優良住宅新築等特別税額控除の場合「3」と記入する。これらの控除が複数ある場合は「4」と記入する |

| 差引所得税額 | ㊶ | 所得税(㉛)の金額から「㉜~㊵の合計金額」を差し引いた金額 ㉜~㊵に該当するものがなかったら、㉛と同じ金額を記入する |

| 災害減免額 | ㊷ | 一定の災害を受けた人が受けられる控除 雑損控除との併用はできない(どちらか有利な方を選ぶ) |

| 再差引所得税額 | ㊸ | ㊶から㊷を差し引いた金額 ㊷が0の場合、㊶と同じ金額を記入する |

| 復興特別所得税額 | ㊹ | ㊸に2.1%をかけた金額(㊸ × 0.021 = 復興特別所得税額) 計算した金額に1円未満の端数(小数点以下の数)があるときは、その端数を切り捨てる |

| 所得税及び復興特別 所得税の額 |

㊺ | ㊸と㊹を合計した金額を記入する |

| 外国税額控除 | ㊻ ㊼ |

その年に納付した外国所得税がある場合などの控除 |

| 源泉徴収税額 | ㊽ | 報酬や給与などの支払者によって、あらかじめ差し引かれた源泉徴収税の金額。仕事を依頼してくれた企業から送られてくる支払調書などをもとに源泉徴収された金額の合計額を記入する |

| 申告納税額 | ㊾ | ㊺から㊻~㊽の合計を引いた金額 100円未満の端数は切り捨て、計算結果が100円未満の場合は0。計算結果がマイナスになる場合は、金額の頭に△か-をつけて記入する(マイナスの場合は100円未満の切り捨てをしない) |

| 予定納税額 (第1期分・第2期分) |

㊿ | 予定納税をした人は、その金額を記入する(税務署から申告書の用紙が届いた人は、それに予定納税額が記載されている) |

| 第3期分の税額 | 51 | 「㊾ - ㊿」の計算結果を記入する。ここの欄の金額が、実際に税務署へ納税することになる「所得税と復興特別所得税」の金額。 >> 所得税の納付方法について (100円未満の端数は切り捨て。計算結果が100円未満の場合は0) 計算結果がマイナスの場合はこちらに記入せず、52の欄に記入する |

| 還付される税金 | 52 | 「㊾ - ㊿」の計算結果がマイナス(赤字)になる場合には、こちらにそのままの金額を記入する。この場合は、この欄の金額が還付される。(こちらに記入する場合は100円未満の切り捨てをしない。金額の頭に△や-をつける必要はない) |

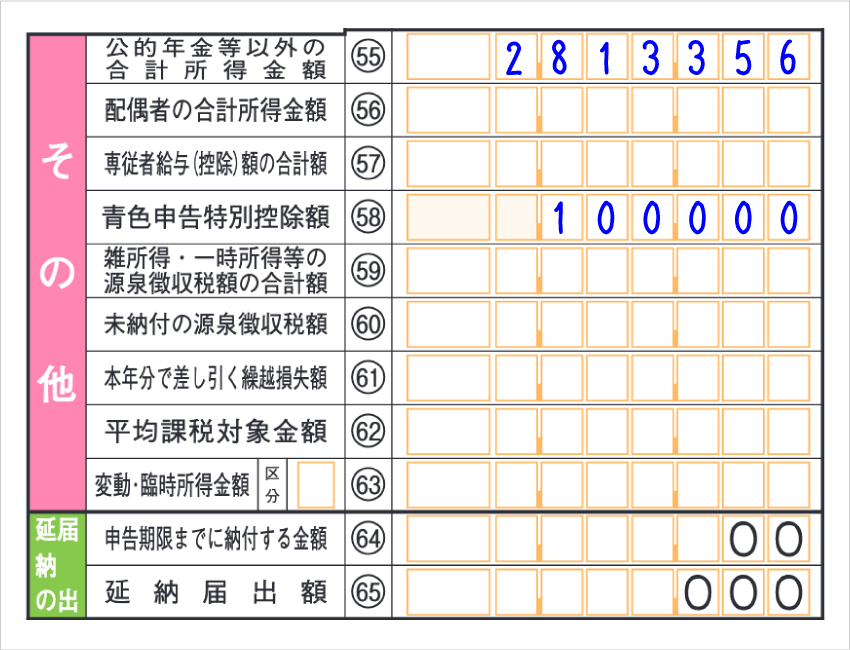

7. その他・延納の届出

その他

| 公的年金等以外の合計所得金額 | 53 | 公的年金等の雑所得(⑦)を除いた合計所得金額を記入する |

| 配偶者の合計所得金額 | 54 | 配偶者特別控除を受ける場合には、配偶者のその年の合計所得金額を記入する |

| 専従者給与額の合計額 | 55 | 専従者(≒家族従業員)がいる場合に記入する。青色申告の場合は、青色申告決算書に書いた専従者給与額を記入。白色申告の場合は、収支内訳書に書いた専従者控除額を記入する。 |

| 青色申告特別控除額 | 56 | 青色申告の場合は、青色申告決算書に書いた青色申告特別控除の金額を記入する |

| 雑所得・一時所得等の 源泉徴収税額の合計額 |

57 | ㊽の金額のうち、雑所得・一時所得などの金額にかかる源泉徴収税額を記入する 退職所得や株式等の譲渡所得等もあわせて申告する場合は、それらの源泉徴収税額も合計する |

| 未納付の源泉徴収税額 | 58 | ㊾が赤字となる場合で、なおかつ給与等の支払者から未払い状態の収入があり、その収入に対する源泉徴収税を支払者が未納付のものがあるときに、その未納付金額を記入する |

| 本年分で差し引く繰越損失額 | 59 | 前年から繰り越された損失額(赤字額)があり、これを本年分から差し引く場合で、翌年以降に繰り越す損失額がないときに、その差し引く繰越損失額を記入する (損失申告用の第四表を使用する場合、この欄は記入しない) |

| 平均課税対象金額 | 60 | 変動所得や臨時所得がある場合で、平均課税を選択する場合は、変動所得・臨時所得の平均課税の計算書にもとづいて、平均課税の対象金額を記入する |

| 変動・臨時所得金額 | 61 | 変動所得・臨時所得の平均課税の計算書にもとづいて、変動所得と臨時所得の合計金額を記入する |

延納の届出

延納とは、確定申告期限日(原則3月15日)までに「納付すべき税額の2分の1以上」を納めれば、残りの納付期限をしばらく延長できる制度です。期限後申告の場合は利用できません。また、還付申告の場合も、そもそも納税の必要がないので関係ありません。

| 申告期限までに納付する金額 | 62 | 第3期分として納める税金(51)から、延納届出額(63)を差し引いた金額を記入する「(51) − (63) = 申告期限までに納付する金額」 |

| 延納届出額 | 63 | 延納届出額を記入する。第3期分として納める税金(51)に「0.5以下の任意の数」をかけた金額が、延納届出額。たとえば、0.3をかけた数を延納届出額にしたい場合は「(51) × 0.3 = 延納届出額」となる |

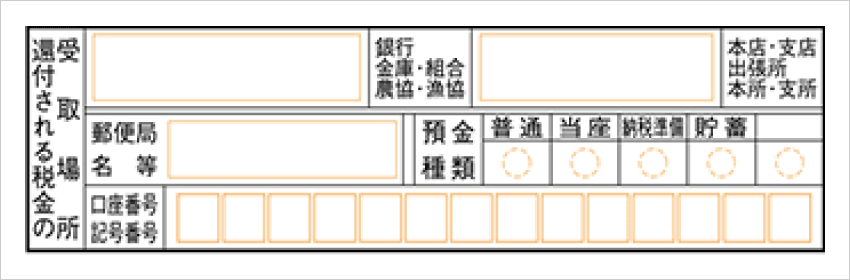

8. 還付される税金の受取場所

還付される税金がある場合に、還付金を振り込んでもらう銀行口座などを記入する欄です。一部のネット銀行には対応していないので注意が必要です。

銀行などの場合

| 銀行名など | 銀行名などを記入し、該当する金融機関の種類に丸をする。例)みずほ |

| 支店名など | 支店名などを記入し、該当する店舗の種類に丸をする。例)新宿 |

| 郵便局名等 | 記入する必要なし |

| 預金種類 | 預金の種類に丸をする。一般的には「普通」 |

| 口座番号 | 口座番号(通常は7ケタ)を左づめで記入する |

ゆうちょ銀行の場合

ゆうちょ銀行の場合、銀行名、支店名、郵便局名等、預金種類の4つは記入不要です。「口座番号 記号番号」の欄に、ゆうちょ銀行の「記号番号、ハイフン、口座番号」を左づめで記入します。例)1xxxx0-xxxxxxx

記号部分と番号部分の間に、1桁の数字(通帳再発行時に表示される「- 2」などの枝番)がある場合は、その数字の記入は不要です。

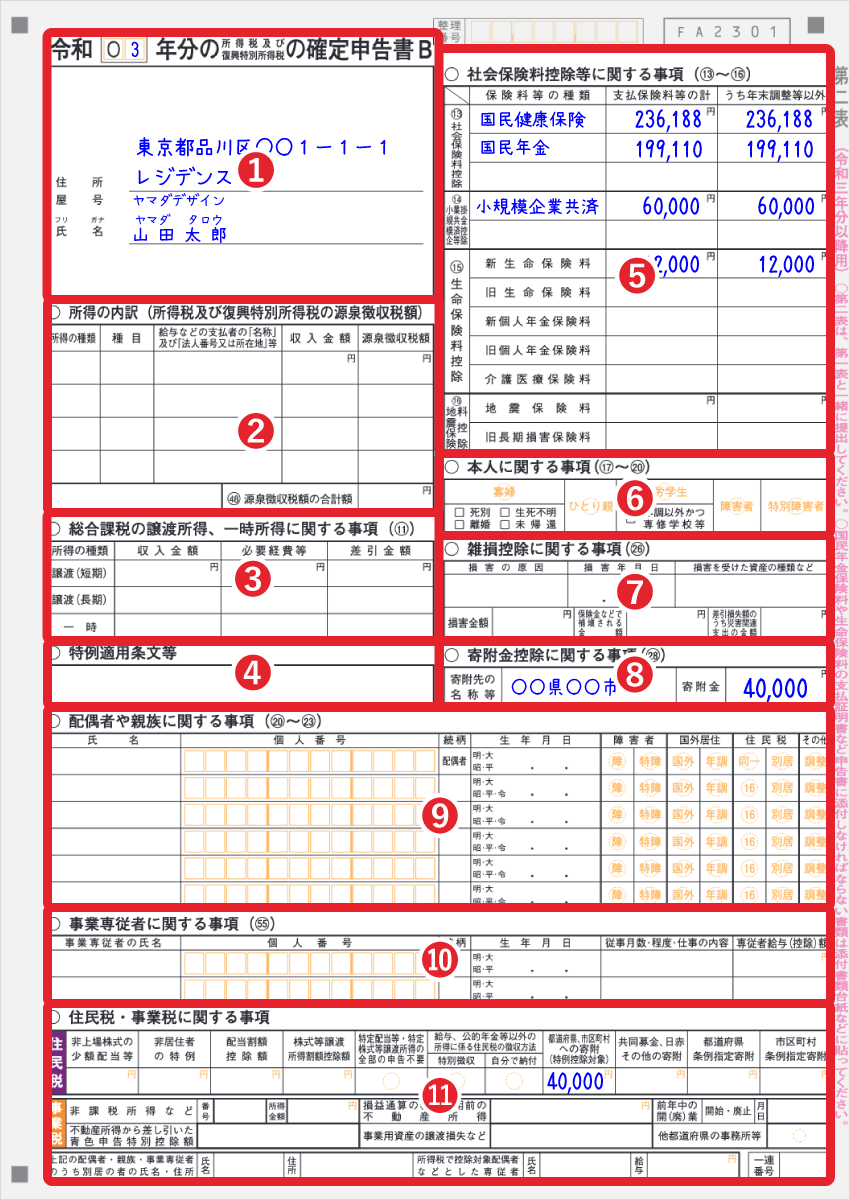

確定申告書Bの書き方・記入例【第二表】

- 住所・屋号・氏名

- 所得の内訳

- 総合課税の譲渡所得、一時所得に関する事項

- 特例適用条文等

- 保険料控除等に関する事項

- 本人に関する事項

- 雑損控除に関する事項

- 寄附金控除に関する事項

- 配偶者や親族に関する事項

- 事業専従者に関する事項

- 住民税・事業税に関する事項

ここからは、確定申告書Bの「第二表」の書き方を解説していきます。

1. 住所・屋号・氏名

最上部の「令和0□年分」という欄には、会計期間の年号を記入します。例えば、令和3年分(2021年分)の確定申告の場合、ここに「3」と記入します。

また、個人事業主が住んでいる住所、個人事業の屋号、氏名を記入します。 第一表に書いた内容と同じ内容を第二表にも書くということです。屋号がない場合は、屋号を書かなくて構いません。

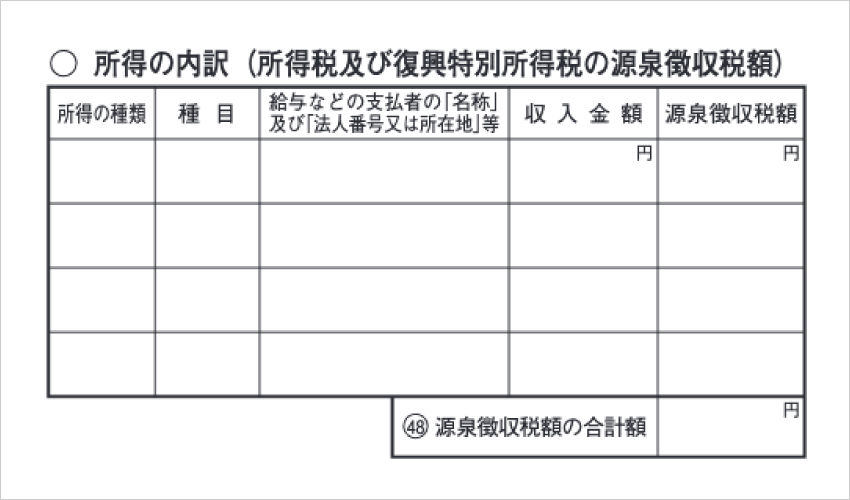

2. 所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

所得の種類や取引先ごとに、支払者の会社名(あるいは氏名など)、収入金額、源泉徴収された税額を記入します。支払者が多く、ここに全てを書ききれない場合は「所得の内訳書」という用紙を必要なだけもらって、そちらに必要事項を書き込みます。

| 所得の種類 | その所得の種類を記入する 例)営業、給与、雑、利子、配当 |

| 種目 | その所得の種目を記入する 例)報酬、給与賞与 |

| 給与などの支払者の「名称」及び「法人番号又は所在地」等 | 支払者の「会社名(あるいは氏名など)」と「所在地(法人番号でもOK)」を記入する |

| 収入金額 | 支払者から得た金額を記入する |

| 源泉徴収税額 | 報酬や給与などの所得において源泉徴収された金額を記入する |

| 源泉徴収税額の合計額 | 源泉徴収税額の合計金額を記入する 第一表の㊽と同じ金額を記入すればOK |

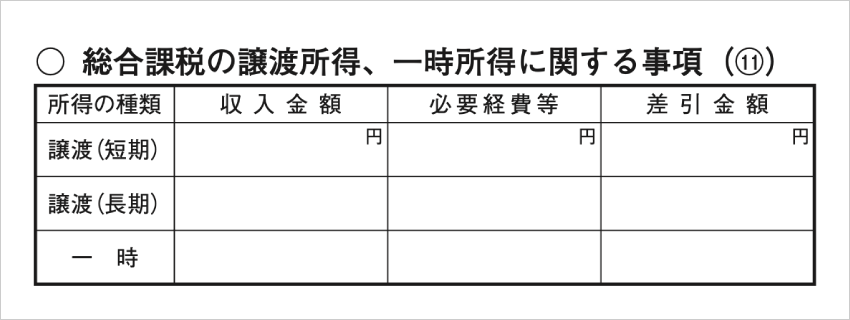

3. 総合課税の譲渡所得、一時所得に関する事項(⑪)

公的年金等以外の雑所得、総合課税の配当所得、総合課税の譲渡所得、一時所得がある場合に記入する欄です。

| 収入金額 | 収入金額を記入する |

| 必要経費等 | その収入を得るために支出した必要経費等の金額を記入する |

| 差引金額 | 収入から必要経費等を差し引いた金額を記入する |

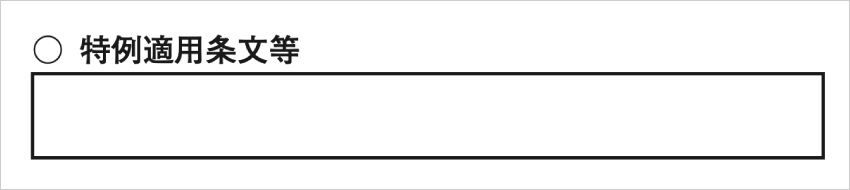

4. 特例適用条文等

社会保険診療報酬(措法26)、転廃業助成金(措法28の3)などの課税の特例の適用を受ける場合は、該当する条文を記入します。

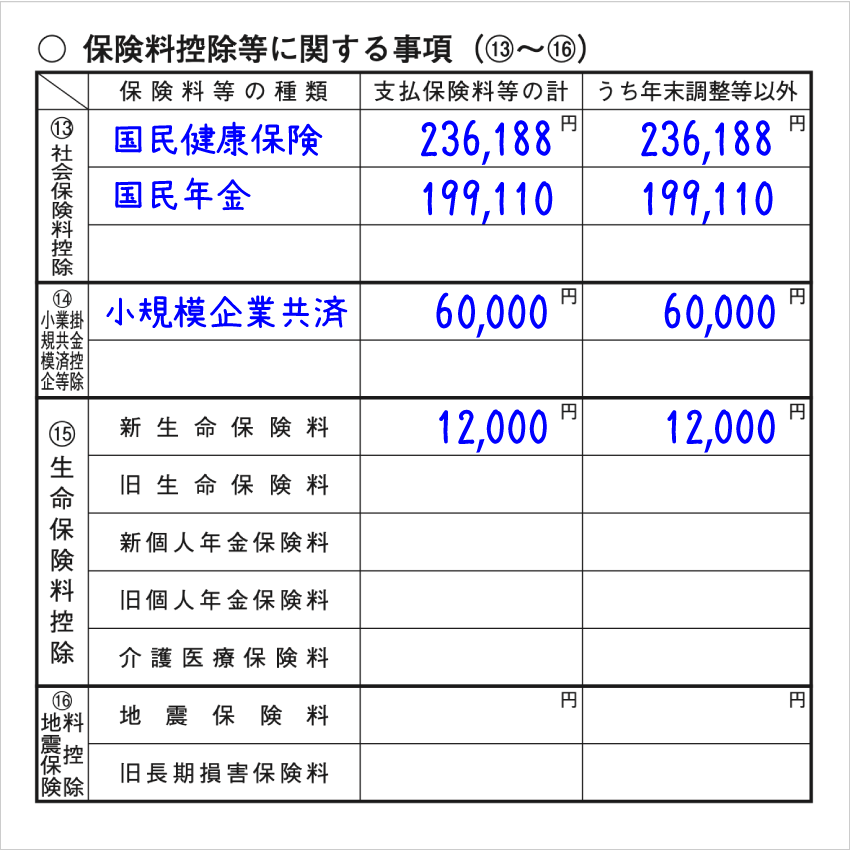

5. 保険料控除等に関する事項(⑬~⑯)

それぞれの所得控除を受ける場合に、該当欄に記入をします。その控除を受けない場合は、記入する必要はありません。控除額の計算方法などについては、各リンク先をご参照下さい。

なお、以下の2項目は、この欄「5. 保険料等に関する事項」の各控除すべてに共通する項目です。

| 支払保険料等の計 | うち年末調整等以外 |

|---|---|

| 該当する保険料等の合計金額を記入する | 左の金額のうち、年末調整等を受けていない金額(年末調整を受けていない個人事業主は、基本的に「支払保険料等の計」と同じ金額を記入する) |

社会保険料控除

支払った社会保険の種類に応じて「保険料等の種類」を自分で記入する必要があります。たとえば、国民健康保険、国民年金、国民年金基金、介護保険、労働保険などの名称を記入します。

>> 社会保険料控除の詳細

小規模企業共済等掛金控除

小規模企業共済や個人型確定拠出年金(iDeCo)など、支払った掛金の種類を「保険料等の種類」に記入します。

>> 小規模企業共済等掛金控除の詳細

生命保険料控除

生命保険と個人年金は、平成24年を境にして保険契約を新旧に区別しています。

・2011年(平成23年)12月31日以前に締結した保険契約を「旧」

・2012年(平成24年)1月1日以後に締結した保険契約「新」

>> 生命保険料控除の詳細

地震保険料控除

ここには、主に地震保険料として支払った金額を記入します。火災保険料はこの金額に含まれません。なお、旧長期損害保険料は、平成18年12月31日までに締結した一定の損害保険の保険料を指します。

>> 地震保険料控除の詳細

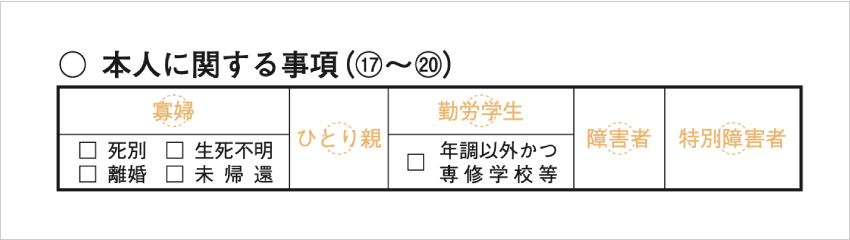

6. 本人に関する事項(⑰~⑳)

納税者本人について、該当するものがあれば印をつけます。配偶者や親族に関する記入欄は別途用意されているので、ここでは納税者本人のことだけを記入しましょう。

| 寡婦 | 寡婦控除を受ける場合に○をつけ、寡婦となった原因にチェックをする |

| ひとり親 | ひとり親控除を受ける場合に○をつける |

| 勤労学生 | 勤労学生控除を受ける場合に○をつける 専門学校などで添付書類が必要な人は□にチェックを入れる |

| 障害者 | 本人が障害者控除における「障害者」に該当する場合に○をつける |

| 特別障害者 | 本人が障害者控除における「特別障害者」に該当する場合に○をつける |

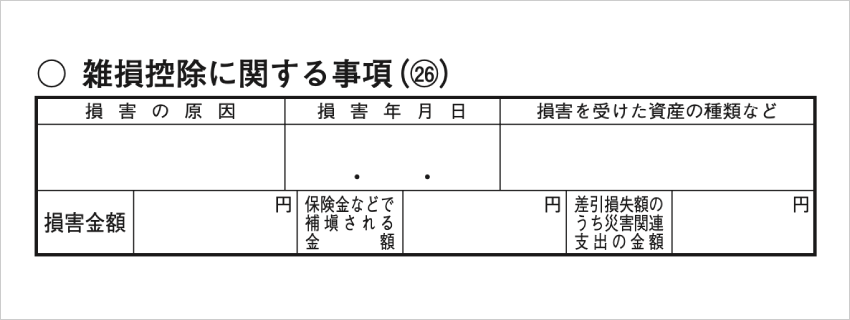

7. 雑損控除に関する事項(㉖)

| 損害の原因 | 火災・盗難・横領など、損害の原因を記入する |

| 損害年月日 | 損害を受けた年月日を記入する |

| 損害を受けた資産の種類など | 住宅・家財など、損害を受けた資産の種類を記入する |

| 損害金額 | 損害を受ける直前の、その資産の時価を基にして計算した損害の金額 (災害関連支出の金額を含む) |

| 保険金などで補填される金額 | 災害などに関して受け取った保険金や損害賠償金などの金額 |

| 差引損失額のうち災害関連支出の金額 | 災害関連支出とは、災害等に関連して住宅家財等の取壊し又は除去などのためにした支出のこと |

雑損控除は、火災・盗難・横領などによる損害に応じて受けられる所得控除です。ただし、事業用資産への損害額は経費計上するため、雑損控除の対象にはなりません。

>> 雑損控除の詳細

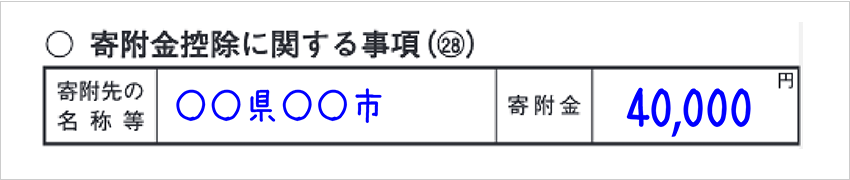

8. 寄附金控除に関する事項(㉘)

| 寄附先の所在地・名称 | 寄付先の所在地や名称を記入する。ふるさと納税で寄付した金額はここに書き込む。複数の寄付先がある場合は「◯◯ほか」と記入すればOK 例)山形県米沢市(ふるさと納税)ほか |

| 寄附金 | 寄附金の合計金額を記入する (寄附金控除額に適用される2,000円を差し引く前の金額) |

>> 寄附金控除の詳細

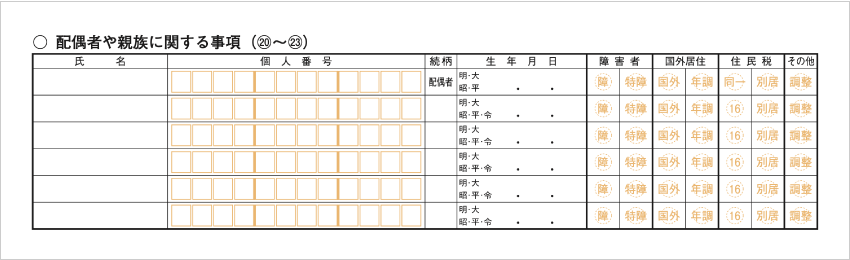

9. 配偶者や親族に関する事項(⑳~㉓)

納税者本人から見て、配偶者や扶養親族にあたる人の情報を記入します。

| 氏名 | 1行目に配偶者の氏名、2行目以降にその他の親族の氏名を記入する |

| 個人番号 | 配偶者や親族のマイナンバー(個人番号)を記入する |

| 続柄 | 納税者本人から見た続柄を記入する 例)孫、子、父、母、祖父、祖母 |

| 生年月日 | 当てはまる元号に○をして、配偶者や親族の生年月日を記入する |

| 障害者 | 当てはまるものがあれば、どちらかに○をつける ・障………「障害者」のこと ・特障……「特別障害者」のこと |

| 国外居住 | 当てはまるものすべてに○をつける ・国外……国内に生活の本拠がない(非居住者) ・年調……非居住者で、かつこの親族について納税者本人が年末調整で所得控除を受けている |

| 住民税 | 当てはまるものすべてに○をつける ・同一……「同一生計配偶者」で、かつ納税者本人の所得が1,000万円を超える ・別居……別居している ・16………「16歳未満」を指す |

| その他 | 給与等の収入金額が850万円を超えたことにより「所得金額調整控除」を受ける際、下記のような同一生計配偶者や扶養親族がいる場合は「調整」に○をつける ・特別障害者(条件付き) ・23歳未満の扶養親族 |

10. 事業専従者に関する事項

事業専従者がいる場合に、その人の情報を記入します。事業専従者とは、かんたんに言うと家族従業員のことです。1人で働いている個人事業主には関係のない項目なので、記入の必要はありません。

| 事業専従者の氏名 | 事業専従者の氏名を記入する |

| 個人番号 | その専従者のマイナンバー(12ケタ)を記入する |

| 続柄 | 個人事業主との続柄を記入する 例)孫、子、父、母、祖父、祖母 |

| 生年月日 | 当てはまる元号に○をして、専従者の生年月日を記入する |

| 従事月数・程度・仕事の内容 | 専従者の従事月数(働いた月数)を記入する 「程度・仕事の内容」は、白色申告の場合のみ記入する |

| 専従者給与(控除)額 | 青色申告の場合は、専従者の給与額を記入する。白色申告の場合は、専従者控除額を記入する >> 専従者給与について |

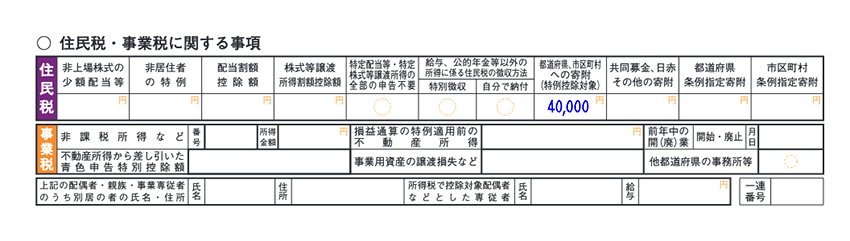

11. 住民税・事業税に関する事項

あとは住民税と個人事業税にかかわる事項で、当てはまる項目があれば記入します。 これが確定申告書Bの最後の記入欄です。

住民税

| 非上場株式の少額配当等 | 「配当所得の金額(第一表の⑤)」と「確定申告不要制度を選択した未上場株式の少額配当等」の合計金額を記入する ※住民税では、所得税において確定申告不要制度を選択した非上場株式の少額配当等についても、他の所得と総合して課税される |

| 非居住者の特例 | その年度中に非居住者期間があった人は、その期間中に生じた国内源泉所得について住民税が課税されていない。そのため、その国内源泉所得のうち所得税等で源泉分離課税の対象となった金額を記入する |

| 配当割額控除額 | 配当割額控除額を記入する 詳細はこちら |

| 株式等譲渡所得割額 控除額 |

株式等譲渡所得割額控除額を記入する 詳細はこちら |

| 特定配当等・特定株式等譲渡所得の全部の申告不要 | 配当所得と株式等に係る譲渡所得等が、「特別徴収された特定配当等の額」や「特別徴収された特定株式等譲渡所得金額」だけで、その全てを住民税において特別徴収で済ませる場合に○を記入する ※所得税においても全てを申告不要とする場合を除く |

| 給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法 | 基本的に給与所得者(会社員など)向けの項目。給与・公的年金等以外の所得にかかる住民税は、徴収される方法を選択できる。給与から差し引くことを希望する場合は「特別徴収」に○をする。給与から差し引かず、別で窓口等に自分で納付することを希望する場合には「自分で納付」に○をする。 個人事業の所得のみ得ている個人事業主には関係のない項目(個人事業において、個人事業主の給与という概念はない。>> 個人事業主の取り分について) |

| 都道府県、市区町村への寄附(特別控除対象) | 都道府県や市区町村に寄附した金額(ふるさと納税) |

| 共同募金会、日赤その他の寄附 | 主に、現住所地の共同募金会と、日本赤十字社支部に対する寄附金 |

| 都道府県条例指定寄附 | 現住所地の都道府県が条例で指定した寄附金 |

| 市区町村条例指定寄附 | 現住所地の市区町村が条例で指定した寄附金 |

事業税

| 非課税所得など | 複数の事業を兼業している場合や、一定の非課税所得がある場合に記入する 詳細はこちら |

| 損益通算の特例適用前の 不動産所得 |

土地等を取得するために要した負債の利子の額があるときは、その負債の利子の額を必要経費に算入して算定した金額(所得税における損益通算の特例適用前の不動産所得の金額)を記入する |

| 不動産所得から差し引いた青色申告特別控除額 | 不動産所得がある場合は、不動産所得から差し引いた青色申告特別控除額を記入する |

| 事業用資産の譲渡損失など | 事業用資産の譲渡損失などの金額を記入する 詳細はこちら |

| 前年中の開(廃)業 | 該当年度の途中で開業・廃業をした場合は、該当する方に○をして、その日付を記入する |

| 他都道府県の事務所等 | 他の都道府県に事務所や事業所がある場合は○をする |

| 上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所 | 上欄で記入した配偶者・扶養親族・事業専従者のうち、別居している人がいれば、その氏名と住所を記入する |

| 所得税で控除対象配偶者などとした専従者 | 所得税においては、専従者給与届出書を提出しないで配偶者控除や扶養控除の対象とした人を、住民税や事業税では青色事業専従者とすることができる。これに該当する専従者がいる場合には、その人の氏名と給与の額を記入する |