青色申告の記帳方式は3種類!- 簡易簿記・現金式簡易簿記・複式簿記

更新日 2023年12月11日

個人事業主が青色申告をすると「青色申告特別控除」を受けられます。この控除を受けることで、納める税金が少なくなります。本記事では、青色申告の種類と青色申告特別控除の金額について解説しています。

青色申告の種類

青色申告の記帳方式には、大きく「簡易簿記」「現金式簡易簿記」「複式簿記」の3種類があります。記帳形式と青色申告特別控除の金額は下記のとおりです。

簡易簿記(単式簿記)は、一般的なお小遣い帳のような形で記載された、簡単な記帳形式のことを指します。一方、複式簿記は「正規の簿記」とも呼ばれ、取引を借方と貸方の両面に分けて記帳する形式を指します。 >> 単式簿記と複式簿記の違いはこちら

55万円控除と65万円控除の違い

55万円控除と65万円控除の要件の違いは、下表のとおりです。65万円の青色申告特別控除を受けるには「電子申告 or 電子帳簿保存」をする必要があります。

| 55万円控除 | 65万円控除 |

|---|---|

|

|

個人事業主が電子帳簿保存の要件を満たすのはとても大変なので、65万円控除を目指すなら「電子申告」をおすすめします。これらの詳細は下記の記事を参照してください。

3種類の青色申告を比較

記帳形式で分けた3種類の青色申告を比較すると、下表のようになります。

| 簡易簿記 | 現金式簡易簿記 | 複式簿記 | |

|---|---|---|---|

| 特別控除額 | 10万円控除 | 10万円控除 | 55万円控除 (または65万円控除) |

| 記帳方法 | 発生主義 | 現金主義 | 発生主義 |

| 申請書 | 青色申告承認申請書 | 青色申告承認申請書(兼)現金主義の所得計算による旨の届出書 | 青色申告承認申請書 |

| 所得要件 | なし | 前々年の所得が300万以下 | なし |

| 確定申告書類 |

|

|

|

| 帳簿 |

(標準簡易帳簿) |

現金出納帳のみ。 (現金以外の取引がある場合はその帳簿も必要) |

必要に応じて以下の帳簿も

|

特別控除額

青色申告者は、控除額10万円 or 55万円 or 65万円の青色申告特別控除を受けられます。ただ、55万円・65万円の控除には「複式簿記で記帳をすること」という要件が含まれているので、簡易簿記・現金式簡易簿記では10万円の控除しか適用できません。

記帳方法

白色申告も青色申告も、基本的には「発生主義」による記帳が義務づけられています。ただ、青色申告の場合、所得要件を満たして所定の申請書を提出すれば「現金主義」による簡易的な記帳が認められます。

>> 発生主義と現金主義の違い

申請書

青色申告をするには「所得税の青色申告承認申請書」を税務署へ提出します。もし現金主義による記帳(現金式簡易簿記)を採用したければ「所得税の青色申告承認申請書(兼)現金主義の所得計算による旨の届出書」を提出しましょう。

これらの申請書はいちど提出すればOKです。申告のたびに申請書を提出する必要はありません。 ただし、申請書には提出期限があるので注意しましょう。

>> 青色申告承認申請書の提出期限について

所得要件

現金式簡易簿記を選択できるのは、前々年の不動産所得と事業所得の合計が「300万円以下」の事業者だけです(収入 - 必要経費 = 所得)。そのほか、青色申告の記帳方式に関して所得要件はありません。

確定申告で提出する書類

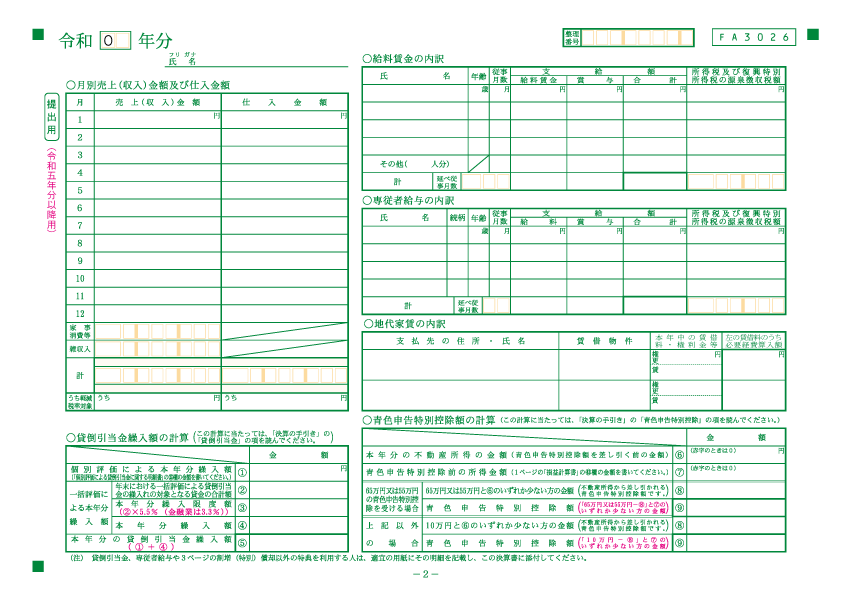

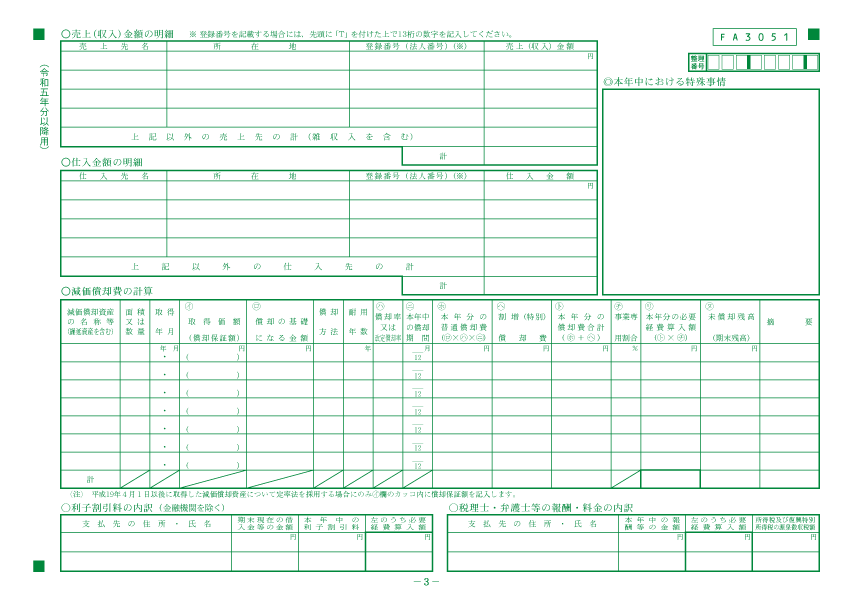

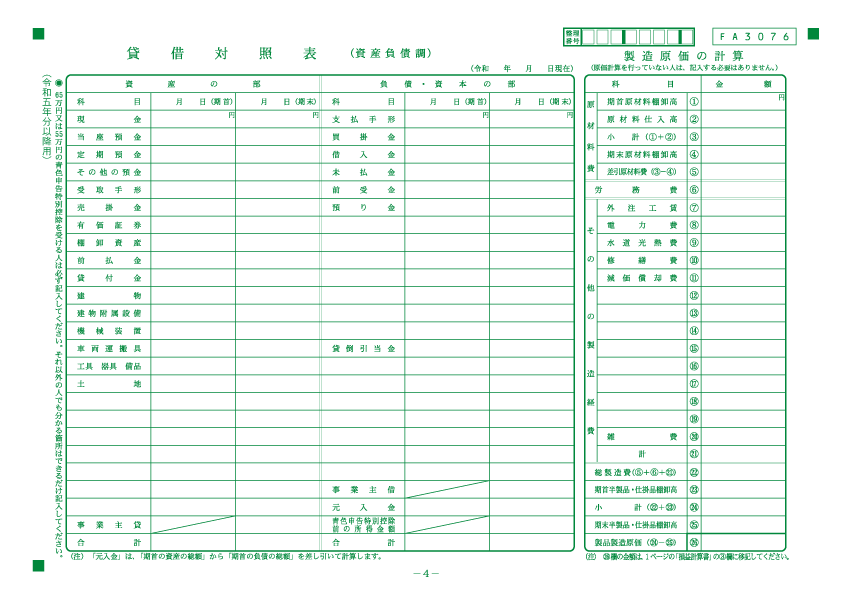

青色の確定申告では、主に「青色申告決算書」と「確定申告書」を提出します。青色申告決算書については、現金式簡易簿記を選択する場合のみ「現金主義用」の様式を使いましょう。その他の場合は、基本的に「一般用」でOKです(農業や不動産業には専用の様式がある)。

一般用の青色申告決算書は4ページ構成です。4ページ目の「貸借対照表」は、複式簿記で記帳をしている場合のみ記入します。

| 1ページ | 2ページ | 3ページ | 4ページ |

|---|---|---|---|

|

|

|

|

「確定申告書」については、どの記帳方式でも同じ用紙を使用します。また、本人確認書類のコピーや所得控除の証明書などの「添付書類」もあわせて提出します。

帳簿

基本的には上表の通りですが、事業に関係しない帳簿を作る必要はありません。 例えば、あなたの事業で掛け売りをすることがなければ「売掛帳」を作る必要はありません。

>> 55万円・65万円の特別控除を受けるために必要な帳簿について

納税額を計算してみた - 控除額ごとの比較

10万円・55万円・65万円の特別控除では、実際の納税額にどのくらいの差が出るのでしょうか? 特別控除以外は同じ条件で、所得税額の比較をしてみましょう。

- 所得税の計算方法

- 収入 − 必要経費 − 青色申告特別控除 − 所得控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 − 税額控除 = 所得税額

上記の「税率」と「控除額」は、「課税所得金額」に応じて異なります。詳しくは、以下の速算表を参照してください。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 4,000万円超 | 45% | 4,796,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 195万円以下 | 5% | 0円 |

(平成27年分以降の所得税率)

「収入700万円・必要経費200万円・所得控除120万円」と仮定し、所得税額を比較してみましょう。

青色申告特別控除が10万円の場合

700万 − 200万円 − 10万円 − 120万円 = 370万円

370万円 × 20% − 427,500円 = 312,500円(所得税額)

青色申告特別控除が55万円の場合

700万 − 200万円 − 55万円 − 120万円 = 325万円

325万円 × 10% − 97,500円 = 227,500円(所得税額)

青色申告特別控除が65万円の場合

700万 − 200万円 − 65万円 − 120万円 = 315万円

315万円 × 10% − 97,500円 = 217,500円(所得税額)

10万円控除の場合、所得税額は「312,500円」になりました。 55万円控除の場合は「227,500円」、65万円控除の場合は「217,500円」です。 10万円控除と65万円控除を比較すると、所得税額に「95,000円」の差があります。

なお、平成25年から令和19年までの間は、これに加えて2.1%の復興特別所得税が加算されます。 (所得税の100円未満を切り捨てしたものに2.1%をかける)

>> 【年収別で納税額の違い】白色・青色10万円・青色55万円・青色65万円

>> 青色申告対応 - 個人事業用の会計ソフト

>> 青色申告で55万円・65万円控除を受けるために必要な帳簿の種類