所得税青色申告決算書とは?ダウンロードページなど

更新日 2023年12月11日

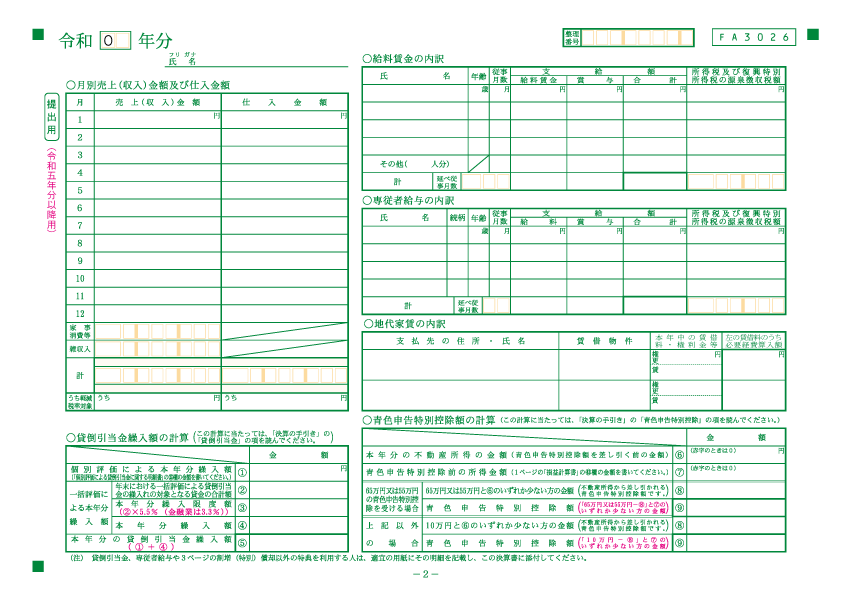

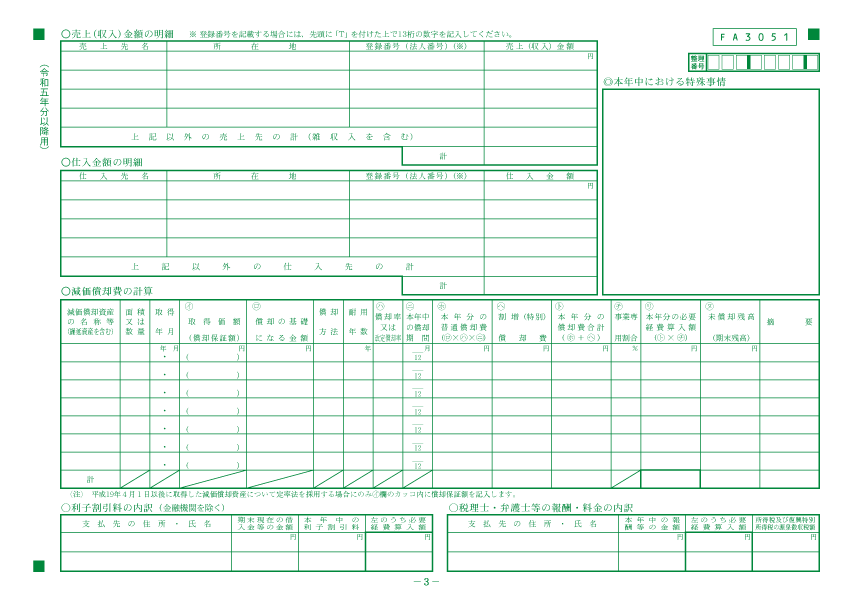

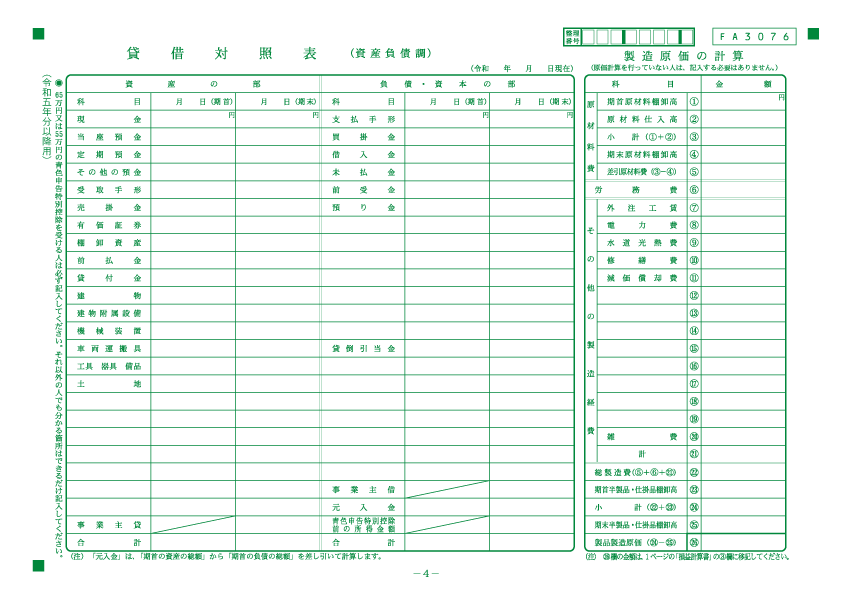

本ページでは「所得税青色申告決算書」のダウンロードページや、青色申告決算書の種類、白色申告と青色申告で提出する必要書類などを紹介しています。下の画像は、一般用の所得税青色申告決算書です。

所得税青色申告決算書(一般用)

| ページ1 | ページ2 |

|---|---|

|  |

| ページ3 | ページ4 |

|  |

青色申告決算書のダウンロードページ

所得税青色申告決算書は、以下のリンク先からダウンロード・印刷できます。ダウンロードしたPDFファイルを印刷すれば、そのまま提出用の決算書として利用できます。

>> 確定申告書等の様式・手引き等 - 国税庁

2023年分の確定申告では、「令和5年分以降用」と書かれた青色申告決算書を使います。

青色申告決算書は4種類

青色申告するには、事前に税務署へ「青色申告承認申請書」を出して承認を受ける必要があります。

まだ申請書を出していない方は、まずこれを提出しましょう。

>> 青色申告承認申請書の提出期限など

- 所得税青色申告決算書とは?

- 所得税青色申告決算書とは、青色申告者が確定申告で提出する決算書のこと。 「一般用」「農業所得用」「不動産所得用」「現金主義用」の4種類がある。 所得の種類に応じて提出すべき決算書が異なるが、多くの場合は「一般用」を利用する。 「青色申告決算書」や「決算書」などとも呼ばれる。

通常は「一般用」を提出すればOKです。 農業による所得、あるいは不動産による所得がある場合には、専用の決算書が用意されているのでそれを用います。(農業所得用、不動産所得用)

青色申告決算書の種類

| 決算書の種類 | 該当ケース |

|---|---|

| 一般用 | 多くの個人事業主はこの決算書を提出 |

| 農業所得用 | 農業を営んでいる個人事業主が提出 |

| 不動産所得用 | 不動産業を営んでいる個人事業主が提出 |

| 現金主義用 | 現金主義の申請を承認された個人事業主が提出 |

「現金主義用」の青色申告決算書について

「現金主義用」とは、事前に「所得税の青色申告承認申請書(兼)現金主義の所得計算による旨の届出書」を税務署に出して、承認された方のみが使える決算書です。 白色申告でも青色申告でも、発生主義的な考え方による帳簿づけが基本です。しかし、この届出書の承認がおりれば、現金主義による計算が認められます。>> 現金主義と発生主義の違いについて

ただし、現金主義による申請を選択した場合、青色申告の特典である控除額は10万円になります。

青色申告で55・65万円控除の特典を受けるためには、発生主義で複式簿記による記帳が必要です。

>> 青色申告の3種類を比較 - 簡易簿記・現金式簡易簿記・複式簿記

また、現金主義の申請書が承認されるためには、前々年分の、事業所得の金額と不動産所得の金額(事業)の合計額*が、300万円以下である小規模事業者ということが要件になっています。つまり、前々年の上記所得が300万超の場合は、現金主義による計算が認められません。 簡単にいうと「稼いでいるんなら、一般用で出してね」ということになります。

*専従者がいる場合は、専従者給与(控除)の額を必要経費に算入しないで計算した金額

白色申告・青色申告で提出する書類をおさらい

本ページでご紹介した「青色申告決算書」は、青色申告者が確定申告で提出する決算書です。 白色申告の場合には、青色申告決算書ではなく「収支内訳書」を提出します。 「確定申告書」は白色申告でも青色申告でも、同じものを利用します。

| 白色申告で提出する書類 | 青色申告で提出する書類 |

|---|---|

必要に応じてその他の申告書類を提出する

確定申告で提出する書類の詳細については、以下のページを参考にして下さい。

>> 個人事業主が確定申告で提出する必要書類