青色申告とは - 承認申請書・届け出の提出期限など

更新日 2024年1月05日

青色申告とは? - 白色申告と青色申告の違い

個人事業の確定申告を大きく分けると、「白色申告」と「青色申告」の2種類があります。何も申請を出さなければ、自動的に白色申告の扱いになります。

白色申告と青色申告の大まかな違い

| 白色申告 | 青色申告 | |

|---|---|---|

| 事前申請 | 必要なし | 必要あり |

| 帳簿づけ | 初心者でも可能 | ある程度の知識が必要 |

| 確定申告書類 | 収支内訳書 確定申告書 |

青色申告決算書 確定申告書 |

| 特典 | なし | あり |

上表の通り、青色申告を選択すると事務作業が増えてしまうのですが、その分「青色申告特別控除」などの特典が用意されています。 この特典については、記事後半の「青色申告の主なメリット」で触れています。

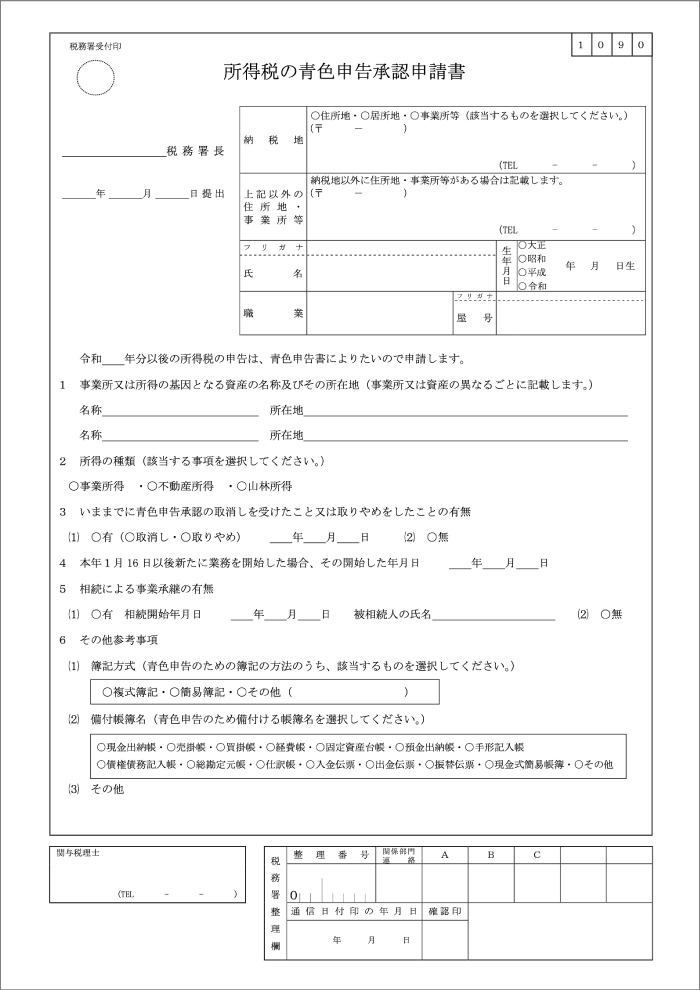

青色申告承認申請書について

青色で確定申告をするには、最寄りの税務署へ「所得税の青色申告承認申請書」を提出しておく必要があります。

内容はA4用紙1枚です。この申請書は税務署に置いてあります。

>> 青色申告承認申請書の書き方

申請書のPDFファイルを国税庁のウェブサイトからダウンロードして印刷し、

自宅で記入してから税務署へ持っていっても構いません。

>> 所得税の青色申告承認申請書 - 国税庁

青色申告承認申請書の提出期限

申請書の提出期限日は、個人事業をその年に新規開業した場合と、 もとから個人事業を運営していて白色から青色に切り替える場合で異なります。

【個人事業を新規開業の場合】

1月1日~1月15日までに開業した場合 → その年の3月15日までが提出期限

(例:2024年1月5日に新規開業して、2024年3月5日に申請 → セーフ!)

1月16日以降に開業した場合 → 開業日から2ヶ月以内が提出期限

(例:2024年5月5日に新規開業して、2024年6月12日に申請 → セーフ!)

セーフの場合は、その年の分を翌年に青色申告することができます。 つまり、上の例の場合、2024年分の税金を青色申告の方式で計算し、 2025年の2月16日~3月15日の間に確定申告することになります。

その年の1年分はすべて青色申告できます(出す前の月の分も)。 つまり、2024年3月5日に申請を出して認められれば、2024年1月1日~12月31日までの分を青色で申告できるということです (個人事業の場合、1月1日~12月31日の1年間が会計期間と決まっています)。

【もともと事業運営していて、白色申告から青色申告に切り替える場合】

青色申告に変更する年の、3月15日までが提出期限

(例:2016年に新規開業した人が、2024年2月10日に青色申請を出した場合。

=2024年分の会計から青色で計算し、翌年以降の確定申告を青色で出せる。)

ちなみに、青色申告の申請は一度だせばそれ以降も青色申告の扱いになります。 毎年、税務署へ青色申告承認申請書を出す必要はありません。

青色申告のメリット

白色ではなく青色で確定申告をする場合のメリットをみていきましょう。 主なメリットは以下に挙げる4点です。

- 青色申告特別控除(10万円 or 55万円・65万円)

- 赤字が繰り越せる(3年間)

- 家族従業員への給与を経費にできる(専従者給与)

- 30万円未満のものを一括でその年の経費にできる(合計300万円まで)

青色申告特別控除 - 10万円控除 or 55万円・65万円控除

青色申告を選択することで、税金計算をする際の控除額が増えます。つまり、白色申告よりも納める税金を少なくできるわけです。この控除額は所得税や住民税の計算式に当てはめるものです。例えば、まるまる65万円税金が少なくなるということではありません。詳しくはこちらの記事をご参照下さい。>> 白色申告・青色申告特別控除10万円・55万円・65万円の納税額の違い

赤字が繰り越せる

事業が赤字になった場合、翌年以降に赤字を全額繰り越して、翌年の利益と相殺することができます(最長3年間)。 赤字を繰り越せば、税金の計算において翌年以降の利益から差し引くことができ、将来の納税額を少なくすることができるわけです。

家族従業員への給与を経費にできる

事業を手伝ってくれる家族従業員(正確には「専従者」と呼ぶ)に給与を払った場合に、それを「専従者給与」として経費にできます。 白色申告では、専従者への給料を経費にすることはできません。

30万円未満のものを一括でその年の経費にできる

通常、10万円以上のものを購入した場合は減価償却する必要があります。 高額なものは、その年の経費として一括で処理できず、数年にわたって少しずつ経費計上していくというルールがあるわけです。

しかし、青色申告者には「少額減価償却資産の特例」が用意されています。これにより、10万円以上のものを買ったとしても、それが30万円未満であればその年の経費として一括で計上できます。ただし、この特例の合計限度額は300万円までです。いくらでも一括で計上できるわけではありません。

青色申告のデメリット

青色申告のデメリットは、白色申告に比べて面倒くさいということです。帳簿をつけるための知識も必要です。 面倒ですが、白色よりも詳細な申告をすることによって税制上の優遇があるのです。

しかし、最近では個人事業用のクラウド会計ソフトの登場によって、白色申告と青色申告の手間の差はほとんどなくなったといっても過言ではありません。新しく開発された会計ソフトを使えば、簿記に詳しくない方でも簡単に帳簿付けと確定申告書類の作成ができます。>> 青色申告対応の会計ソフト

ちなみに、青色申告承認申請書を出して承認をもらっても、白色申告することができます。 青色申告の届出を出したはいいけど、やっぱり面倒だからヤーメタということで、 白色で確定申告するというのは可能ということです(その場合、もちろん青色申告の特典は受けられません)。

>> 青色申告のメリット・デメリットを詳しく見る

>> 青色申告での帳簿づけ・帳簿の保存について

>> 確定申告で提出する必要書類 - 白色申告・青色申告