所得控除の一覧表【まとめ】個人事業主・会社員の所得控除

更新日 2024年9月05日

個人事業主や会社員(給与所得者)の所得控除を、一覧表にまとめました。給与所得者は、会社の年末調整で多くの所得控除に対応できます。しかし、個人事業主はみずから確定申告をして、下記の所得控除を適用してもらうのが基本です。

所得控除の種類一覧

所得控除とは、納税者の家庭環境や生活状況を考慮して、納める税額をなるべく公平にするために設けられた制度です。所得から所得控除を差し引くことで、納税額を減らせます。所得控除には下記のような種類があります。

所得税における所得控除と控除金額【一覧表】

| 控除の概要と所得税計算での控除額 | |

|---|---|

| 社会保険料控除 | 公的な保険料(国民健康保険や国民年金)を納めた場合の控除 その年に支払った金額を全額控除 |

| 小規模企業共済等掛金控除 | 指定された共済や個人型年金などを支払った場合の控除 その年に支払った掛金を全額控除 |

| 生命保険料控除 | 民間の保険会社に一定の保険料を支払った場合の控除 年間の生命保険料によって金額が変わる(最高12万円) |

| 地震保険料控除 | 民間の保険会社に一定の地震保険料を支払った場合の控除 年間の地震保険料によって金額が変わる(最高5万円) |

| 寡婦控除 | 夫と離婚や死別した女性が受けられる控除 基本的には27万円 |

| ひとり親控除 | 要件を満たすシングルマザー・ファザーが受けられる控除 35万円 |

| 勤労学生控除 | 納税者が勤労学生の場合に受けられる控除 27万円 |

| 障害者控除 | 納税者や控除対象の親族が、所得税法上の障害者に当てはまる場合の控除 基本的には一人につき27万円(40万円もしくは75万円の場合もあり) |

| 配偶者控除 | 控除対象になる配偶者(夫か妻)がいる場合の控除 基本的には38万円(配偶者が70歳以上の場合は48万円) |

| 配偶者特別控除 | 配偶者に38万円を超える所得があり配偶者控除を受けられない場合でも、 配偶者の所得金額に応じて受けられる控除 配偶者の所得に応じて控除額が変わる(最高38万円) |

| 扶養控除 | 控除対象になる扶養家族(息子など)がいる場合の控除 基本的には38万円(扶養親族の年齢により異なる) |

| 基礎控除 | 所得2,500万円以下の納税者が受けられる控除 原則48万円(所得2,400万円超の場合を除く) |

| 雑損控除 | 災害や盗難などによって損害を受けた場合の控除 損失額に応じて控除額が変わる |

| 医療費控除 | 病院などで医療費を一定以上支払った場合の控除 支払った医療費 - 保険金など - 10万円 = 医療費控除額 (10万円の部分 → 年間所得200万円未満の場合は総所得の5%) >> セルフメディケーション税制 |

| 寄附金控除 | 寄附をした場合の控除(「ふるさと納税」はこの寄附に当てはまる) 特定寄附金 - 2,000円 = 寄附金控除額 ただし、上限あり(年間所得の40%まで) |

医療費控除、社会保険料控除は納税者本人のための支払い額に加えて、 生計を一緒にしている配偶者や親族のための支払い額も控除の対象になります。 >> 医療費控除に関するまとめ

家族が白色専従者、もしくは青色専従者として給与を受けると、 扶養控除と配偶者控除(配偶者特別控除)は受けられなくなるので注意しましょう。 >> 専従者控除・専従者給与と配偶者控除・扶養控除

青色申告特別控除について

青色申告者だけが受けられる「青色申告特別控除」という控除も存在します。控除額は10万円・55万円・65万円の3段階で、クリアする要件によって変わってきます。上記で説明した所得控除とは性質が異なり、事業所得や不動産所得の金額にのみ適用できます。

所得税の計算方法をおさらい

所得税の計算における所得控除の位置づけをおさらいしておきましょう。 課税の対象になる所得金額、つまり「課税所得金額」は下記の計算式で算出します。

収入 − 必要経費 − 各種控除 = 課税所得金額

この「各種控除」の中に、所得控除が当てはまります。 「課税所得金額」が少ないほど納付する税金は少なくなるので、当然ながら所得控除が多いほど節税になります。

上記で算出した課税所得金額に税率をかけて、控除額を差し引いた金額が、 実際に納める所得税の金額になります。

課税所得金額に応じて「税率」と「控除額」が自動的に決まる

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 4,000万円超 | 45% | 4,796,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 195万円以下 | 5% | 0円 |

(平成27年分以降の所得税率)

課税所得金額 × 税率 − 控除額 = 所得税額

例えば、課税所得金額が300万円の場合、以下の計算で所得税額を算出します。

300万円 × 0.1 − 97,500円 = 202,500円(所得税額)

>> 所得税計算の詳細についてはこちら

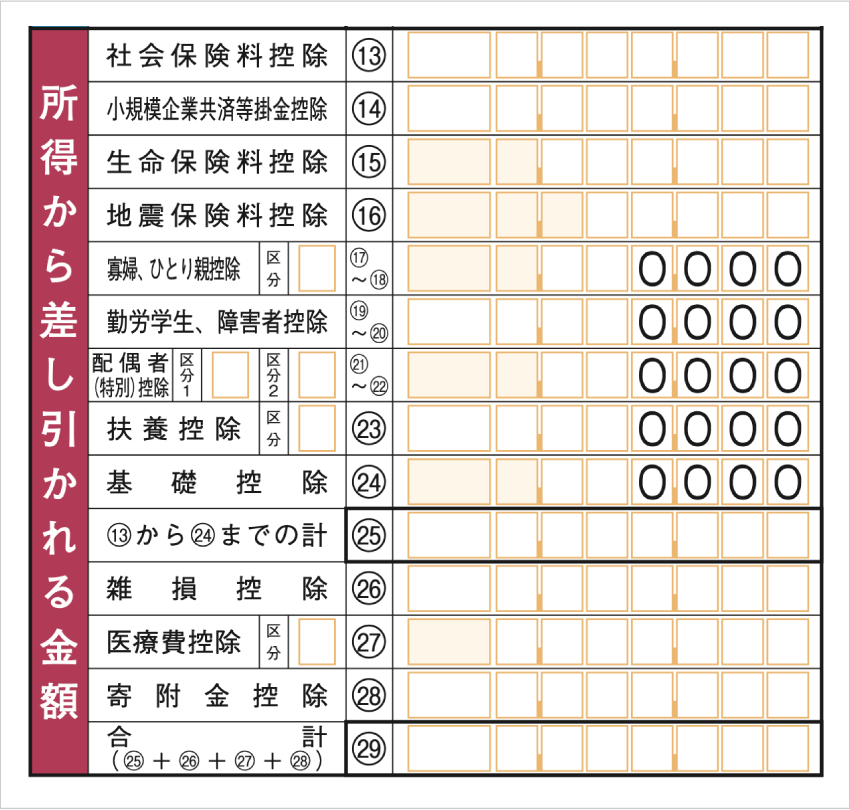

確定申告書に所得控除額を記入する

確定申告書 第一表の所得控除記入欄

所得控除の中から自分に当てはまるものの金額を、確定申告書の該当欄に記入します。 一部の所得控除は、第二表に詳細の記入欄があります。 また、必要に応じて控除の証明となる書類も一緒に提出します。

白色申告では、確定申告の書類として「収支内訳書」と「確定申告書」を提出します。

青色申告では「青色申告決算書」と「確定申告書」を提出します。

いずれの場合も、確定申告書は同じ用紙で提出します。

>> 確定申告で提出する必要書類