確定申告書類の書き方まとめ

更新日 2023年12月12日

個人事業主が提出する確定申告書類についてまとめています。 (会社員やパート・アルバイトなど、給与所得者の確定申告についてはこちら)

個人事業主の確定申告には「白色申告」と「青色申告」の2種類があります(白色申告と青色申告の違い)。青色申告するには、税務署への事前申請が必要です。

確定申告書類 - 白色申告と青色申告

白色申告で提出するのは「収支内訳書」と「確定申告書」です。 青色申告で提出するのは「青色申告決算書」と「確定申告書」です。 確定申告書は、どちらの場合でも同じものを使います。 個々の状況に応じて、その他に必要な書類があれば合わせて提出して下さい。

| 白色申告で提出する書類 | 青色申告で提出する書類 |

|---|---|

必要に応じてその他の申告書類を提出する

いずれの書類も、手書きの場合はボールペンで記入します。 訂正する場合は、訂正する文字を二重線で消し、その近くの余白に正しい文字を分かりやすく記入します。

収支内訳書の書き方(白色申告)

白色申告の場合は、確定申告でこの「収支内訳書」を提出します。 収支内訳書の1ページ目には、1年間の売上や経費、所得などを記入します。 2ページ目は、売上や仕入を取引先ごとに記入し、減価償却などの詳細を記入します。

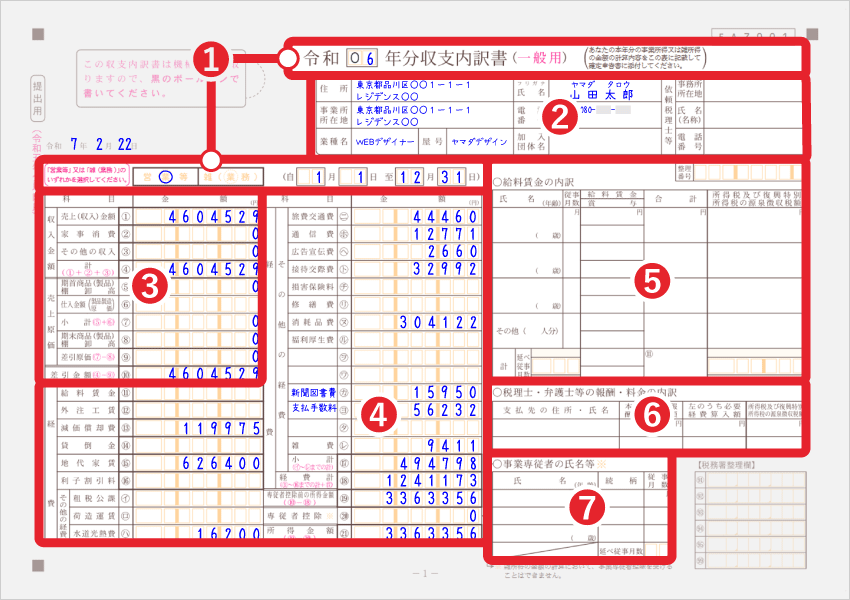

収支内訳書(一般用)1ページ目

2024年2月16日~3月15日に行う確定申告では、1ページ目の一番左の部分に「令和5年分以降用」と記載された収支内訳書を使いましょう。

| ① | 日付は、おおかた上記の記入例のように書けばOK。 「営業等」と「雑(業務)」の選択欄では、個人事業主は基本的に「営業等」のほうに◯をする。 |

|---|---|

| ② | 住所、氏名、電話番号など、事業者の情報を記入する。 「加入団体名」には、記帳や申告の講習を受けた団体があれば記入する。なければ空欄でOK。 |

| ③ | 売上や売上原価を記入する。家事消費とは、商品を家事のために消費した場合などに通常の販売額を記入する欄。 |

| ④ | 経費を勘定科目ごとに記入する。自分で独自に追加した勘定科目があれば、空欄に勘定科目の名前と金額を書く。(必要経費の説明一覧はこちら)専従者とは家族従業員のこと。一人で個人事業を営んでいる方には関係ない。所得金額とは、原価を引いた収入から経費と専従者控除を差し引いた金額。 |

| ⑤ | 従業員がいる場合には、給料賃金の内訳を記入する。 |

| ⑥ | 税理士や弁護士に報酬を支払った場合には、その支払先や金額を記入する。 |

| ⑦ | 事業専従者(家族従業員)の氏名などを記入する。 |

>> 収支内訳書(一般用)1ページ目 - 書き方の詳細はこちら

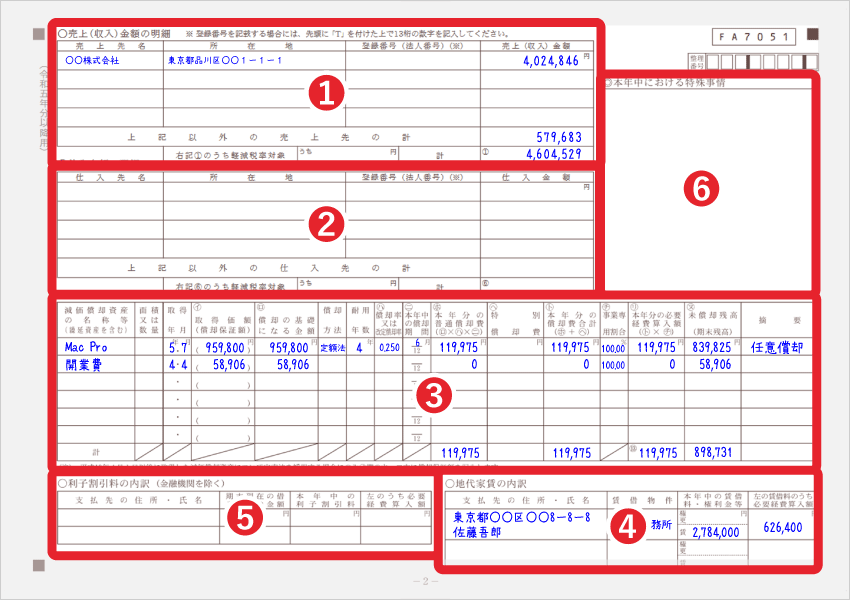

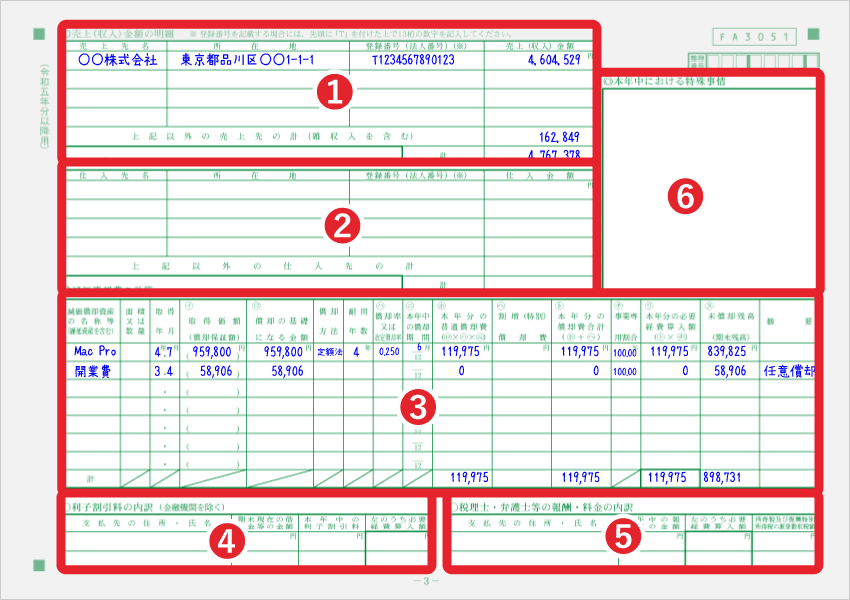

収支内訳書(一般用)2ページ目

| ① | 主な売上先ごとに売上金額を記入する。 |

|---|---|

| ② | 主な仕入先ごとに売上金額を記入する。 |

| ③ | 減価償却費について記入する。10万円以上のもの、あるいは耐用年数1年以上のものを買った場合は減価償却費として少しずつ経費計上する必要がある。 |

| ④ | 事務所や店舗の地代家賃の内訳を記入する。 |

| ⑤ | 利子割引料の内訳を記入する。 |

| ⑥ | 何か特殊な事情があった場合は、こちらに記入する。 |

>> 収支内訳書(一般用)2ページ目 - 書き方の詳細はこちら

所得税青色申告決算書の書き方(青色申告)

青色申告で55万円または65万円控除を狙うなら、下記の合計4ページを完成させましょう。 青色申告で10万円控除を目指すのであれば、4ページ目の貸借対照表を記入する必要はありません。つまり10万円控除の場合は、合計3ページでOKです。

現金主義の申請を出した方は、「青色申告決算書(一般用)」ではなく「青色申告決算書(現金主義用)」の用紙を使います。 >> 3種類の青色申告 - 簡易簿記・現金式簡易簿記・複式簿記

青色申告決算書(一般用)1ページ目

2023年分の所得税青色申告決算書を作成する際は「令和5年分以降用」の用紙を使いましょう。青色申告決算書1ページ目の、一番左の部分に「令和5年分以降用」と書かれています。

| ① | たとえば、令和6年(2024年)3月10日に、令和5年分(2023年分)の確定申告書類を提出する場合、 中央上の表題の年号に「4」と書く。記入欄左上の日付には、提出日「令和6年3月10日」と記入する。 そして大抵の場合1月1日~12月31日までの集計を提出するので、自1月1日 至12月31日となるよう記入する。 |

|---|---|

| ② | 住所、氏名、電話番号など、事業者の情報を記入する。 |

| ③ | 売上と原価、売上から原価を差し引いた金額を記入する。売上のための仕入れがなかった場合には、売上原価の5つの欄は「0」と記入すればOK。 |

| ④ | 経費を勘定科目ごとに記入する。自分で独自に追加した勘定科目があれば、空欄に勘定科目の名前と金額を書く。必要経費の説明一覧はこちら |

| ⑤ | 貸倒引当金や専従者給与を記入する。貸倒引当金がない場合、専従者(家族の従業員)がいない場合は、記入する必要はない。 |

| ⑥ | 青色申告特別控除額と所得金額を記入する。 |

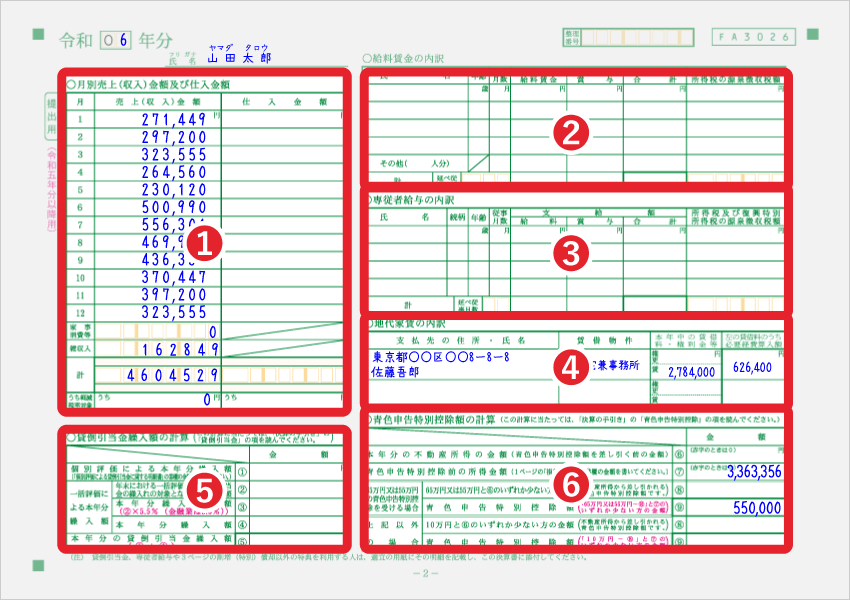

青色申告決算書(一般用)2ページ目

| ① | 月ごとの売上金額と仕入金額を記入する。 |

|---|---|

| ② | 従業員がいる場合には、給料賃金の内訳を記入する。 |

| ③ | 専従者とは、簡単にいうと家族従業員のこと。専従者がいて給料を払った場合には、専従者給与の内訳を記入する。 |

| ④ | 事務所や店舗の地代家賃の内訳を記入する。 |

| ⑤ | 将来、売掛金を回収できない場合に備えて貸倒引当金を記入する。 |

| ⑥ | 青色申告特別控除額と前ページに書いた青色控除前の所得金額などを記入する。 |

青色申告決算書(一般用)3ページ目

| ① | 主な売上先ごとに売上金額を記入する。 |

|---|---|

| ② | 主な仕入先ごとに売上金額を記入する。 |

| ③ | 減価償却費を記入する。 |

| ④ | 利子割引料の内訳を記入する。 |

| ⑤ | 税理士や弁護士に報酬を払った場合に記入する。 |

| ⑥ | 何か特殊な事情があった場合には、こちらに記入する。 |

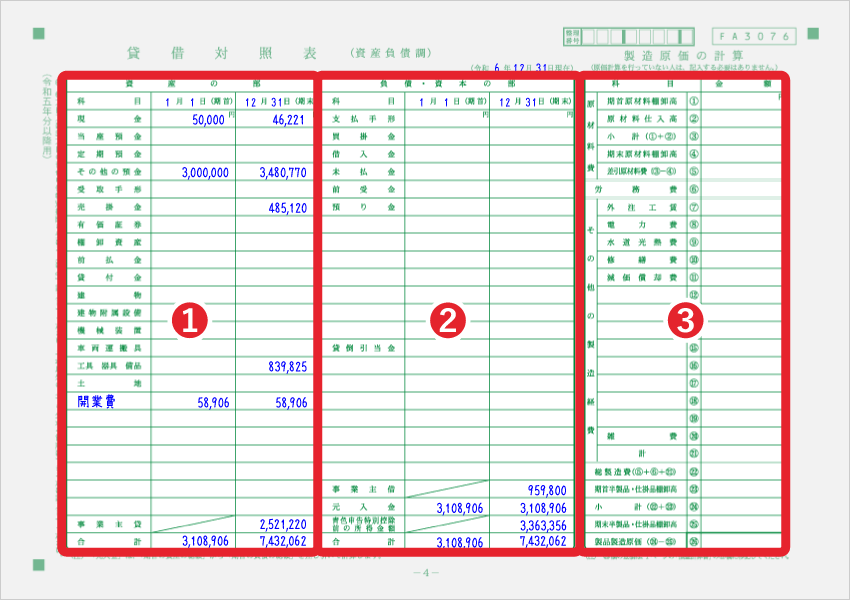

青色申告決算書(一般用)4ページ目

青色申告で55万円または65万円控除を受けるためには、このページの貸借対照表(①と②)も完成させる必要があります。 10万円控除で良い方は、貸借対照表を作成する必要はありません。

| ① | 資産を記入する。 |

|---|---|

| ② | 負債と資本を記入する。 |

| ③ | 製造業の場合はこちらに原価を記入する(同じページだが「貸借対照表」とは関係ない)。 |

貸借対照表の作成方法については、以下のページも参考にして下さい。

借方・貸方とは?複式簿記の仕訳を分かりやすく

- 青色申告特別控除の改正

- 2020年分(令和2年分)の確定申告から、青色申告特別控除の改正が適用された。これにより、青色申告特別控除の控除額は10万円・55万円・65万円の3段階になった。

確定申告書の書き方 - 白色申告・青色申告

確定申告書には「第一表・第二表・第三表」などの種類がありますが、主に使用するのは「第一表」と「第二表」だけです。ここに、収入や所得、所得控除、税額などを記入しましょう。

確定申告書 第一表

| ① | 申告書を提出する税務署名、提出日と、対象年の数字を記入する。 |

|---|---|

| ② | 住所、氏名などの事業者情報を記入する。「個人番号」の欄には、個人事業主本人に割り当てられたマイナンバーを記入する。 |

| ③ | 収入を記入する。農業や不動産などによる収入がない場合には、収入の「営業等」に金額を記入すればOK。 |

| ④ | 所得を記入する。農業や不動産などによる所得もない場合には、所得の「営業等」と「合計」の2ヶ所に金額を記入すればOK。 |

| ⑤ | 各種の控除を記入する。所得控除の説明一覧はこちら |

| ⑥ | 課税所得をもとに、所得税の金額や復興特別所得税額を計算して記入する。所得税や復興特別所得税の計算方法についてはこちら |

| ⑦ | 税額計算に関わる補足事項などを記入する。 |

| ⑧ | 税金の還付を受けることができる場合には、振り込んでもらいたい銀行口座の情報を記入する。源泉徴収などによって前年に税金を納め過ぎた場合には、税金が戻ってくる。 |

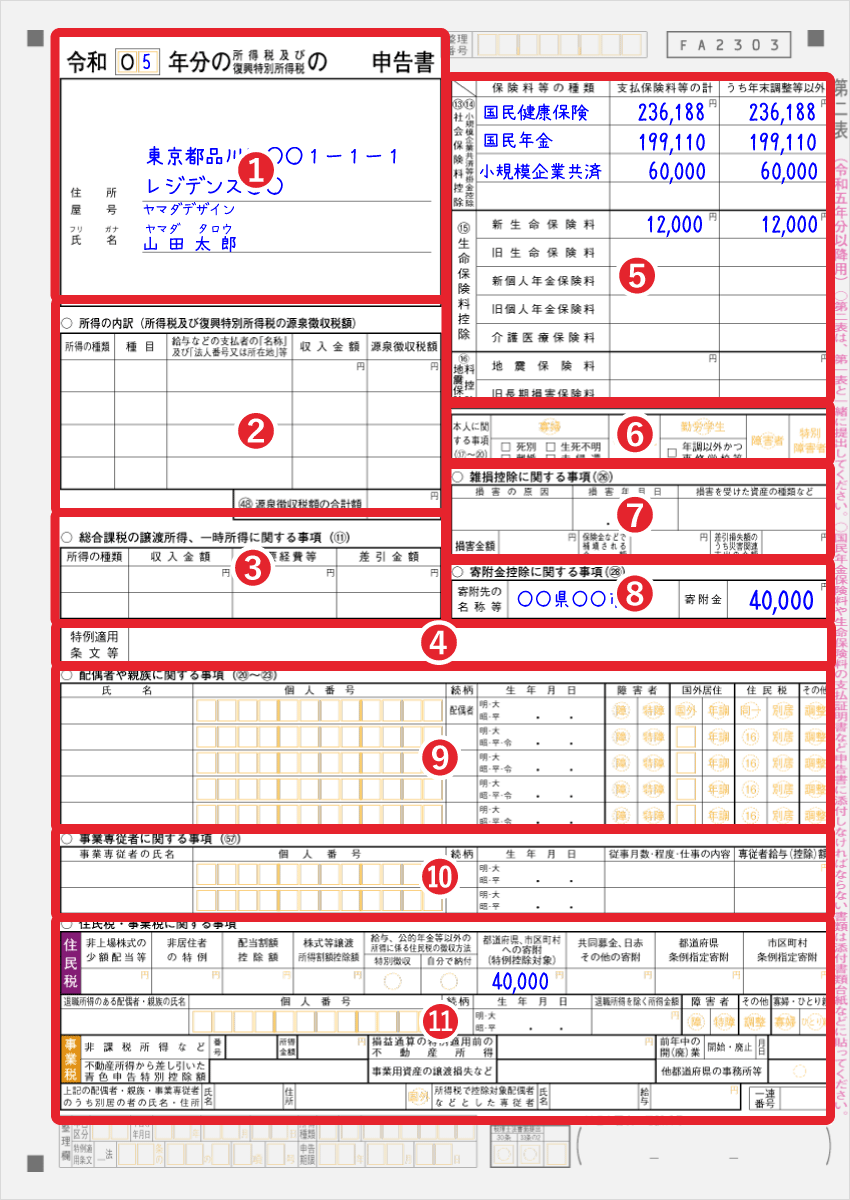

確定申告書 第二表

| ① | 対象年、事業者の住所、屋号、氏名を記入する。 |

|---|---|

| ② | あらかじめ源泉徴収された所得がある場合に記入する。 |

| ③ | 総合課税で申告する一時所得や譲渡所得がある場合は記入する。 |

| ④ | 各種特例を適用してもらう場合に記入する。例えば、住宅ローン控除を受ける場合は、ここに居住開始年月日を記入する。 |

| ⑤ | 下記の控除を記の適用を受ける場合は、こちらにその詳細を記入する。 ・社会保険料控除 ・小規模企業共済等掛金控除 ・生命保険料控除 ・地震保険料控除 |

| ⑥ | 本人が寡婦・ひとり親 ・勤労学生 ・障害者・特別障害者 のいずれかに当てはまる場合は、該当部分に◯をつける。 |

| ⑦ | 雑損控除を受ける場合は、こちらにその詳細を記入する。 |

| ⑧ | 寄附金控除を受ける場合は、こちらにその詳細を記入する。 |

| ⑨ | 配偶者や扶養親族の情報を記入する。 (氏名・マイナンバー・続柄・生年月日など) |

| ⑩ | 事業専従者とは、家族従業員のこと。事業専従者がいる場合は、こちらにその情報を記入する。 |

| ⑪ | 住民税・事業税に関する事項を記入する。 |

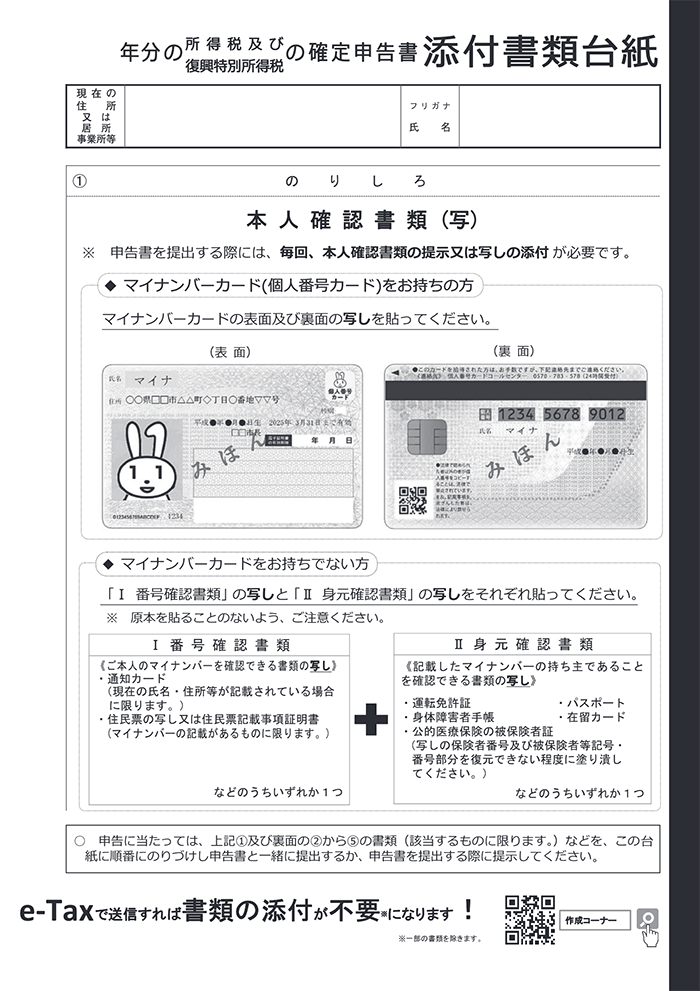

添付書類台紙

各種控除の証明書や、本人確認書類の提出が必要な場合は、添付書類台紙に貼り付けて提出します。

| 添付書類台紙 1枚目 | 添付書類台紙 2枚目 |

|---|---|

|

|

ちなみに、2019年分(令和元年分)の確定申告から、 源泉徴収票の添付は不要になりました。したがって、これ以降の様式では源泉徴収票の項目が削除されています。なお、電子申告の場合には、基本的にこの添付書類台紙の提出自体が不要です。

>> 添付書類台紙の詳細はこちら

>> 確定申告書類の作成を簡単にする会計ソフト3選!

>> 【記入方法の詳細】収支内訳書(白色申告)

>> 【記入方法の詳細】青色申告決算書(青色申告)

>> 【記入方法の詳細】確定申告書(白色申告・青色申告)