会社員(給与所得者)の確定申告

更新日 2023年1月05日

個人事業主は、基本的に自分で確定申告をします。一方、会社員(給与所得者)は会社が年末調整をしてくれるので、基本的に自分で確定申告する必要がありません。しかし、会社員でも確定申告しなければならない場合、あるいは、確定申告をした方が良い場合があります。

会社員で確定申告をする義務がある場合

多くの会社員(給与所得者)は、確定申告の義務がありません。 しかし、以下のいずれかに当てはまる人は確定申告を行う義務があります。

- 給与の年間収入が2,000万円を超える人

- 給与以外の副業で20万円以上の所得がある人

- 2カ所以上から給与を受けている人

上記が、確定申告の義務がある給与所得者の主な例です。

この他にも、少例ですが確定申告が必要な場合があります。

>> 給与所得者で確定申告が必要な人 - 国税庁

会社員で確定申告をした方がいい場合

給与所得者で確定申告をする義務はないものの、 払いすぎた税金が戻ってくる(還付)などで、確定申告をした方が良い場合があります。 つまり、きっちり申告することで払いすぎた税金が還付されるので、 本人にとってお得なケースです。主な例を以下に挙げました。

- 年末調整後に子供ができた場合(医療費控除)

- 年末調整後に結婚した場合(扶養控除)

- 医療費の支払いが、年間10万円を超えた人(医療費控除)

- 住宅ローンを組んだ人(初年度だけ自分で確定申告。2年目以降は会社で年末調整してくれる)

- 寄付をした人、ふるさと納税をした人(寄附金控除)

- 災害や盗難で資産に損害を受けた場合(雑損控除)

- 中途退職した人(年内に再就職してなければ会社に年末調整をしてもらえないので、自分で確定申告をすると税金が還付される場合がある)

- 副業による収入が20万円以下だった人(本業の所得税が20%以上の場合は注意)

要するに、年末調整してもらった後のタイミングで控除が増えた場合や、 そもそも会社の年末調整では対応できない控除がある場合に「実はこういう控除もあるんデス」と税務署へ自ら申告する作業になります。

会社の年末調整で対応できる控除とできない控除

| 年末調整で対応できる主な控除 | 年末調整で対応できない主な控除 |

|---|---|

|

|

給与にかかる所得税は以下の計算式で算出するので、 この「各種控除」の部分が多いほど、納める税額は少なくなるわけです。

- 給与にかかる所得税の計算式

- 収入 − 給与所得控除 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

>> 給与所得者の所得税の計算方法について

税金の還付を受けるための申告を、特に還付申告と呼びます。 みずから還付申告をすることで、会社の源泉徴収によってあらかじめ納めすぎた税金が戻ってきます。 還付申告は、原則として対象になる年の翌年1月1日から受付を開始し、この有効期間は5年間と長めに設定されています。

会社員が確定申告で提出する書類

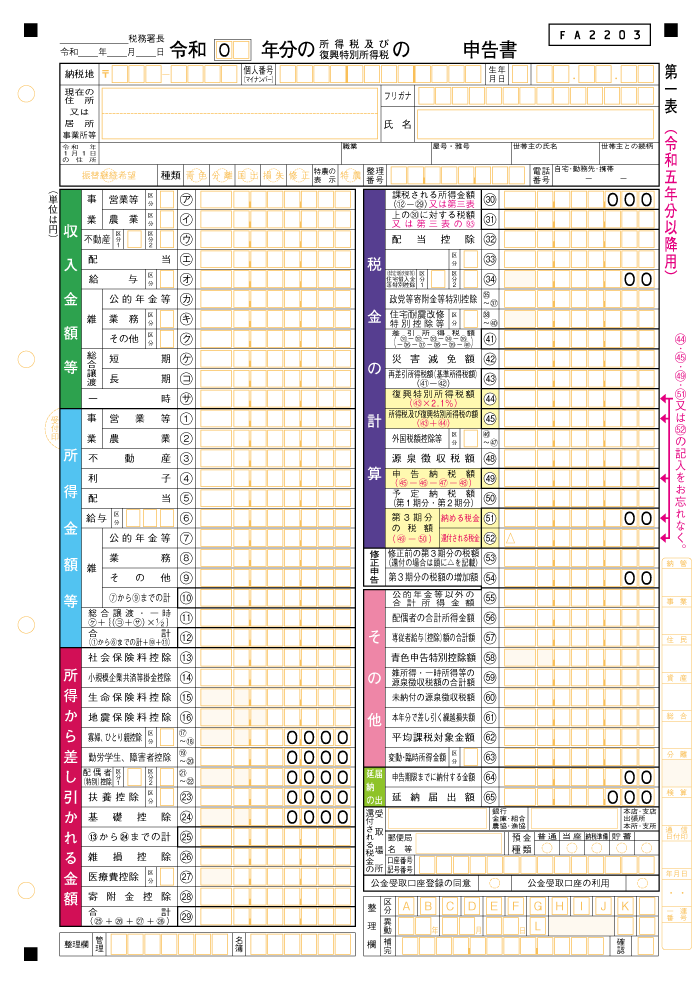

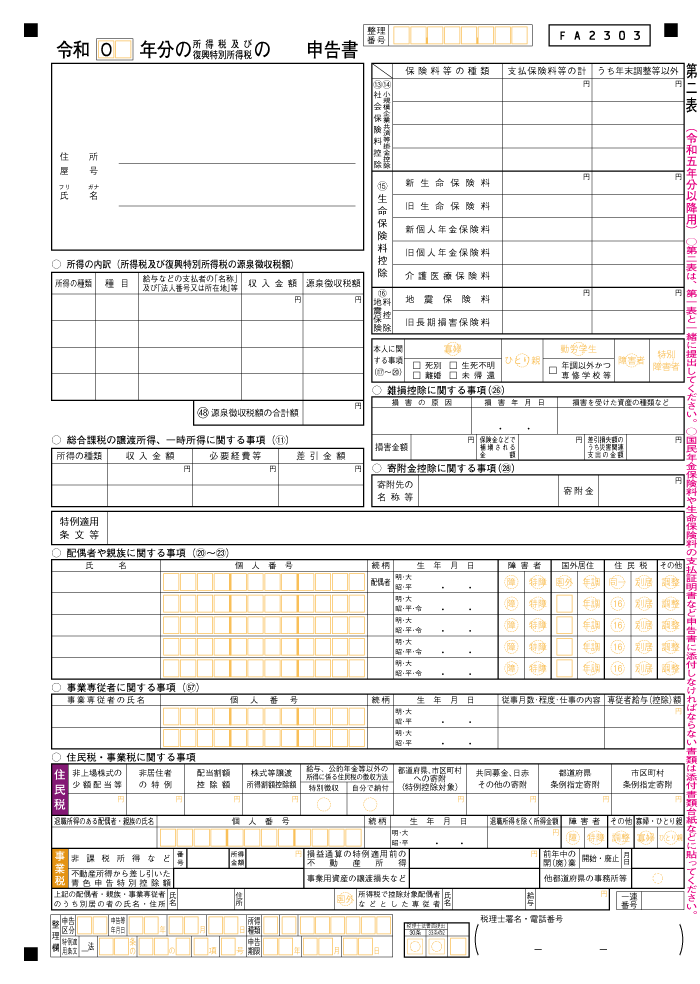

給与所得者の確定申告では、主に確定申告書の「第一表」と「第二表」を提出します。

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

| 収入・所得・所得控除などを記入する | 所得や控除の詳細などを記入する |

- 従来は「申告書A」と「申告書B」が存在し、会社員は基本的に「A」の様式を使っていました。しかし、2022年分からは様式が一本化され、A・Bの区別がなくなっています。なお、2021年分以前の申告をする際には、従来どおりA・Bを使い分けます。

>> 確定申告書A・Bの使い分け【2021年分以前の申告】

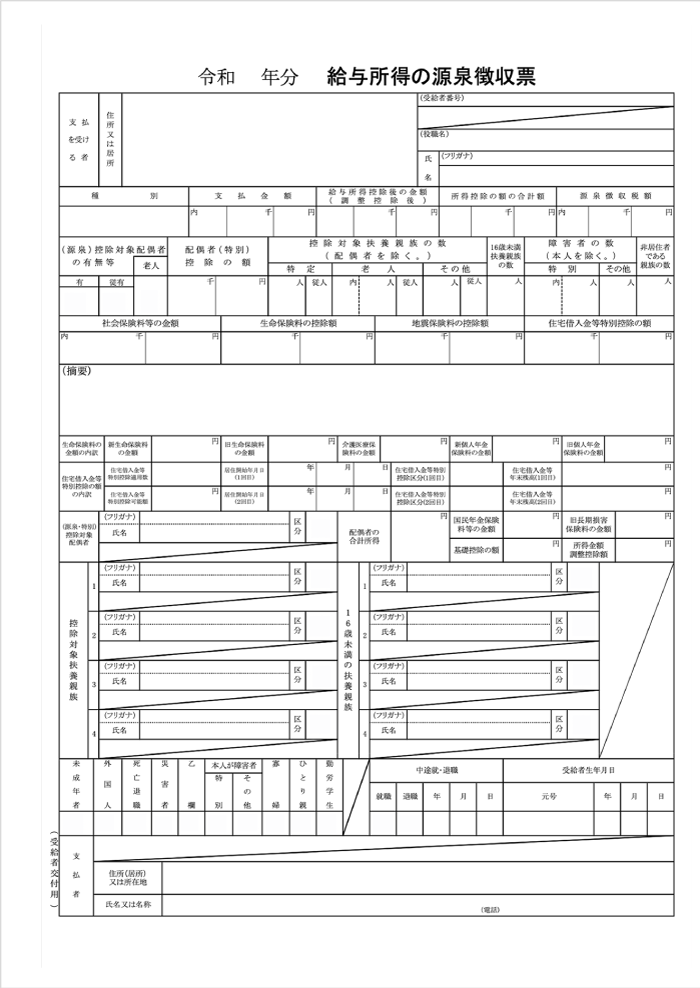

たくさん記入欄がありますが、全て記入する必要はありません。 自分に関係のある記入欄だけを埋めればOKです。12月~1月頃に、勤めている会社からもらえる「源泉徴収票」を用意しましょう。 源泉徴収票に支払金額(収入金額のこと)や源泉徴収税額などが記載されているはずなので、 申告書の一部にはそれらを転記しながら項目を埋めていきます。

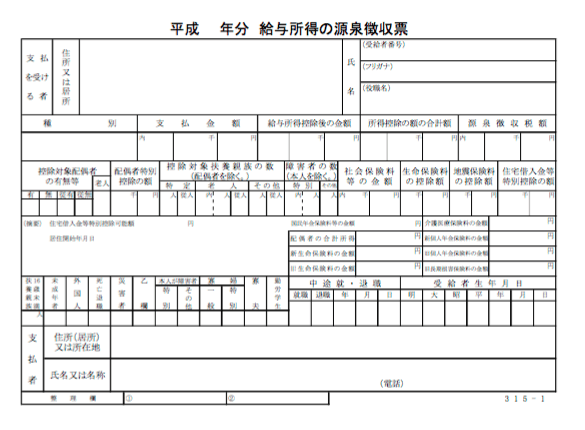

| 平成27年分までの源泉徴収票 (マイナンバーの記入欄が無かった源泉徴収票) | 令和2年分以降の源泉徴収票 (マイナンバーの記入欄がある源泉徴収票) |

|---|---|

|

|

源泉徴収票はもともと小さな用紙でしたが、 平成28年分以降の源泉徴収票からマイナンバーの記入欄が追加され、様式が変更されました(従業員に渡す分の源泉徴収票には、マイナンバーは記載されない)。

>> 所得控除一覧はこちら

>> ふるさと納税って何なの?ふるさと納税の仕組み

>> 確定申告書Aと確定申告書Bの違いについて