白色申告・青色申告での帳簿の保存期間と保存方法

更新日 2023年9月01日

白色申告や青色申告で作成した帳簿は、確定申告の時に提出するわけではありません。 これらは確定申告で提出する書類の根拠となるものであり、定められた期間にわたって保管しておく義務があります。 そして、税務調査などで開示を求められた場合には提示することになっています。

帳簿書類の保存期間 - 5年 or 7年

結論から言うと、個人事業に関する帳簿や書類は、どれも「7年間」保存しておけば間違いありません。ただ、ものによっては「5年間」で済む帳簿書類もあります。白色申告と青色申告で、以下のように異なります。

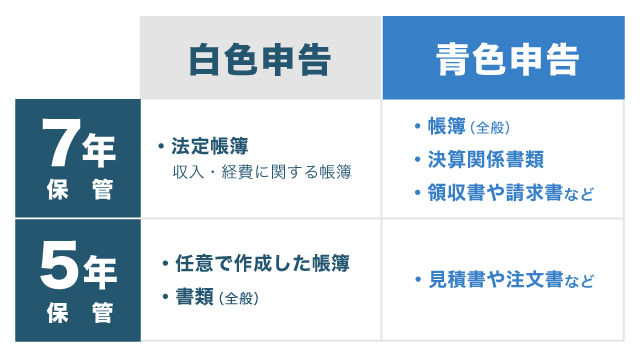

【個人事業主】主な帳簿書類の保存期間 - 白色申告・青色申告

これら帳簿書類の保存方法は、大きく「紙媒体での保存」と「電子媒体でのデータ保存」に大別できます。今のところは、すべて「紙保存」でも構いません(2024年から制度変更の予定)。

ここからは、白色申告・青色申告の順に、保存期間について詳しく解説していきます。

帳簿・書類の保存期間 - 白色申告

現在では、白色申告であっても「帳簿への記帳」と「記録の保存」をすることが義務づけられています。 売上や経費をもれなく帳簿づけし、その帳簿や領収書を一定期間は捨てずに保管しておく必要があります。

- 収入金額や必要経費が記載してある帳簿は7年間保存

- それ以外の帳簿・及びその他の書類(領収書や請求書など)は5年間保存

上記の通り、収入や経費の情報が載った重要な帳簿は、7年間保管しておきます。 それ以外に任意で作った帳簿や、領収書や納品書・請求書などの書類は5年間、保管することになっています。

| 帳簿・書類 | 保存期間 |

|---|---|

| 法定帳簿(収入金額や必要経費を記載した帳簿) | 7年 |

| その他に任意で作った帳簿 | 5年 |

| 書類(領収書や請求書、納品書、送り状、棚卸表など) |

保存期間は、確定申告書の提出期限日の翌日から起算します。 例えば、2023年分の法定帳簿は、2024年の確定申告期限日の翌日から7年間保管します。 2024年の確定申告期限日は3月15日なので、その翌日は2024年3月16日ですね。 つまりこの場合は、2031年3月15日まで法定帳簿を保管しておく義務があるということです。

帳簿・書類の保存期間 - 青色申告

青色申告の場合は、下記の通りです。 白色申告と細かな内容は異なりますが、重要な書類は7年間、優先度の低い書類は5年間保存するという点では同じです。

- 帳簿や決算関係の書類、現金や預金の取引等に関係した書類は7年間保存

- その他の書類については5年間保存

青色申告のほうが、7年間保存するべき書類の範囲が広くなっています。

| 帳簿・書類 | 保存期間 |

|---|---|

| 帳簿(仕訳帳や総勘定元帳など) | 7年 |

| 決算関係書類(貸借対照表、損益計算書、棚卸表など) | |

| 現金預金取引等の関係書類(領収書、請求書、預金通帳など) (前々年分の所得が300万円以下の場合は5年) | |

| その他の書類(見積書、注文書、納品書など) | 5年 |

白色申告・青色申告ともに5年間の保存でよいものもありますが、 長く保存しておくに越したことはありません。 ですので、個人事業に関わる書類は全て7年間は保存しておく、と覚えておけば間違いありません。

帳簿書類の保存方法 - 紙 or データ

個人事業に関係する「帳簿」や「書類」は、紙媒体か電子媒体で保存します。「単式簿記」と「複式簿記」のどちらを採用しているかによって、法的な扱いが異なります。

オススメの保存方法 - 単式簿記・複式簿記の違い

| 単式簿記の場合 (白色申告 or 青色10万) |

複式簿記の場合 (青色55万 or 青色65万) |

|

|---|---|---|

| 帳簿 | 紙保存 | データ保存 |

| 書類 | 紙保存 | |

基本的には、すべて「紙保存」するのがおすすめです。パソコンなどに「データ保存」する場合、法律上の取り決めに従って、「訂正・削除ができないシステムを使う」などの面倒な要件をいくつもクリアする必要があります(電子帳簿保存)。

ただ、複式簿記の帳簿に限っては要件がゆるいので「データ保存」もおすすめです。特に、複式簿記に対応したクラウド会計ソフトなら、記帳するだけで自動的に帳簿を「データ保存」してくれます。

>> 個人事業主の会計ソフト一覧【データ保存対応のクラウドソフトも】

>> 青色申告特別控除の要件まとめ - 電子帳簿保存は必須じゃない!

>> 白色申告・青色申告での経費 - 経費の範囲や按分について

>> 個人事業主の帳簿づけに関するまとめ