マイナンバー制度と個人事業主 - 支払い側と報酬を受ける側

更新日 2023年1月06日

- マイナンバーと個人事業主【概要】

- 【受注】個人事業で仕事を受ける場合のマイナンバー通達

- 【発注】個人事業で仕事を依頼する場合のマイナンバー取得

- 個人事業で従業員がいる場合のマイナンバー取得・管理

- 個人事業の確定申告とマイナンバーについて

マイナンバーは「社会保障」「税」「災害対策」の行政3分野で利用されます。 個人事業においては、特にこの「税」の分野で、実際にマイナンバーを活用します。

マイナンバーと個人事業主【概要】

まずは、マイナンバーと個人事業主が関係する部分の概要です。 法人には法人番号(13ケタ)が付与されますが、個人事業に対しては番号が付与されるわけではありません。 個人事業主は、業務にあたって自分の個人番号(12ケタ)を使います。

- 取引によっては、マイナンバーのやりとりを行う

- 従業員がいる場合は、従業員のマイナンバーを取得し管理する

- 確定申告書に自分のマイナンバーを記入する

後に詳述しますが、仕事を請け負う時に相手の事業者(法人、個人事業主)へマイナンバーを通知したり、 従業員がいる個人事業主がフリーランスの方へ仕事を依頼する時は、相手のマイナンバーを取得する場合もあります。

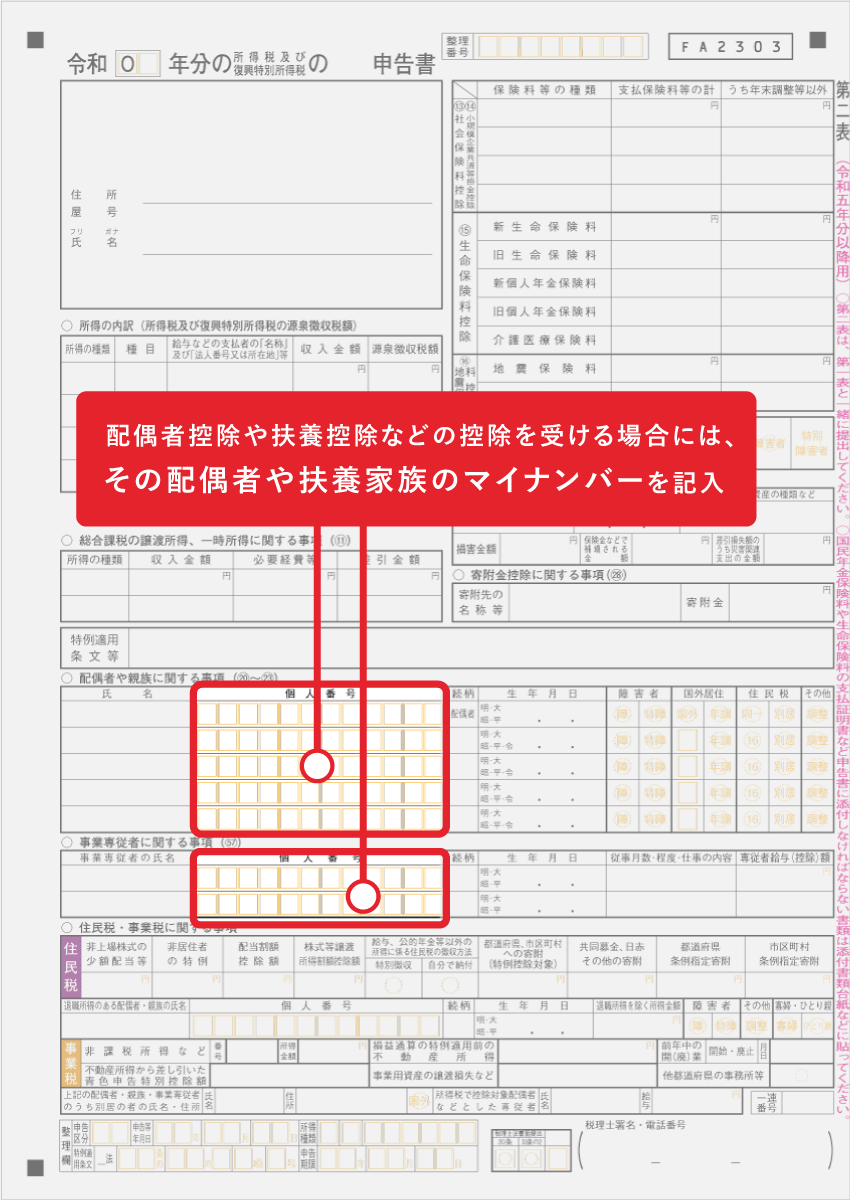

確定申告書にマイナンバーの記入欄があるので、12ケタのマイナンバー(個人番号)を記入します。 なお、配偶者控除や扶養控除を受ける場合には、 該当する家族のマイナンバーも記入することになります。

【受注】個人事業で仕事を受ける場合のマイナンバー通達

個人事業主が、源泉徴収が必要な仕事を請け負う場合には、報酬の支払いを行ってくれる事業者から利用目的を明示した上でマイナンバーを確認されることになります。その際には自分の12ケタのマイナンバー(個人番号)を相手方へ通知します。 >> 源泉徴収が必要な報酬・料金等とは

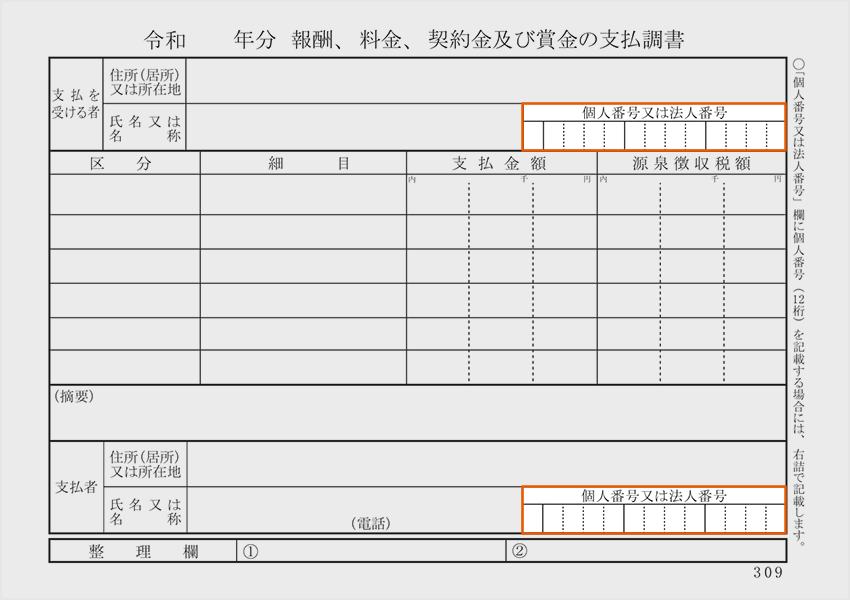

報酬の支払い側が支払調書を作成する義務がある場合、支払側の事業者はあなたのマイナンバーを、支払調書に記載する必要があります。

税務署はこれまで、仕事を発注する事業者が税務署へ提出する支払調書と、 個人事業主が提出する確定申告書、この2つを照らし合わせて確認を行っていました。 この支払調書と確定申告書に12ケタのマイナンバーが記載されることで、双方の照会がより簡単になります。

- 支払調書とは?

- 支払調書とは、特定の支払いをした事業者が、その明細を書いて税務署に提出する書類のこと。支払いを受けた者がきちんと申告しているかどうかを税務署が照らし合わせるために利用される。

報酬の支払い者はマイナンバーを取得する際に、相手方の本人確認をする義務があります。 この際には「番号確認」と「身元確認」をセットで行います。個人事業主は、以下の証明書を報酬の支払い者に提出しましょう。

| 番号確認をできるもの | 身元確認をできるもの |

|---|---|

| 通知カード、個人番号が記載された住民票など | 運転免許証、パスポート、住民基本台帳 カードなど |

| マイナンバーカード(これ1枚で番号確認と身元確認が可能) | |

例えば、「通知カード + 運転免許証」の組み合わせで、番号確認と身元確認を行います。

マイナンバーカード(個人番号カード)があれば、それだけで番号確認と身元確認が可能です。

>> 通知カードとマイナンバーカードの違いについて

ちなみに「通知カード」を紛失した場合には、2020年5月22日(金)までに手続きをすれば再発行してもらうことも可能でした。この場合の再発行手数料は500円です。また、マイナンバー付きの住民票の交付を受けることもでき、これが通知カードの代わりとして使えます。

【発注】個人事業で仕事を依頼する場合のマイナンバー取得

相手が法人の場合は、法人番号がインターネットで周知されるので簡単に番号を知ることができます。法人番号は、法人番号公表サイトに公表されている情報です。 相手の法人番号を書類に記載する必要があれば、ネットで調べて13ケタの法人番号を書類に記入すればOKです。(個人番号は12ケタ、法人場号は13ケタ)

相手がこちらと同じように個人事業主・フリーランスの場合には、 書類に記載する必要があれば相手のマイナンバー(個人番号)を直接教えてもらいます。

例えば、あなたが源泉徴収義務者で、外部の個人事業主に講演の依頼をして報酬を支払うという場合、 相手のマイナンバーを確認して支払調書に記入することになります。(従業員を雇わず、一人で仕事をしている個人事業主は源泉徴収義務者ではありません。)

この際にも、番号確認と身元確認はセットで行いますので、 マイナンバーカード1枚、もしくは通知カード+身分証明書などのセットを提示してもらいましょう。 マイナンバーが記載された書類の管理、セキュリティには厳重な注意が必要です。

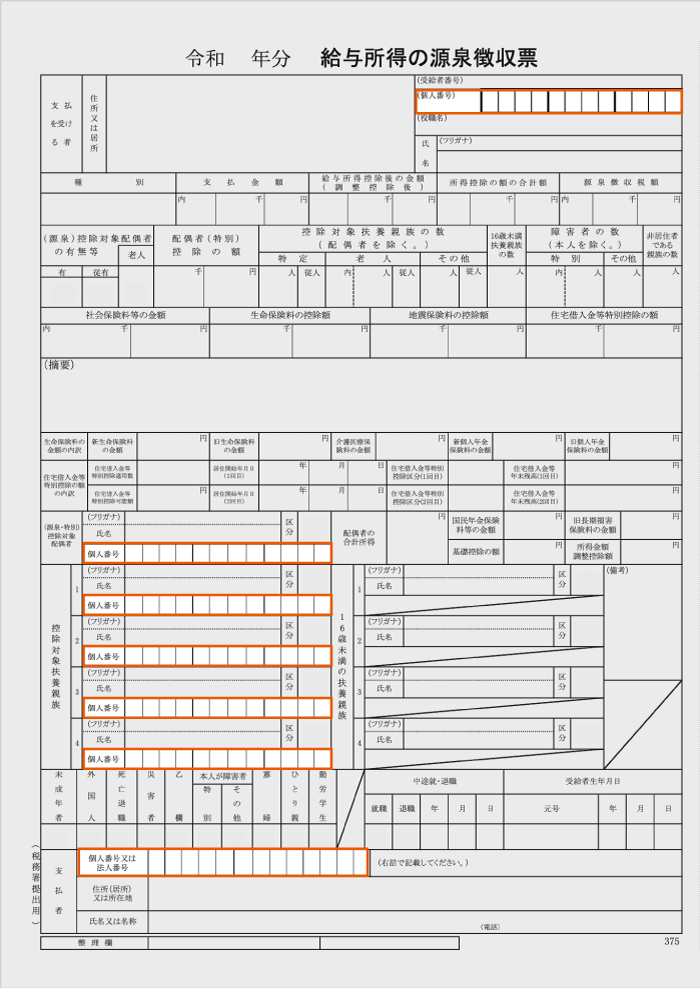

個人事業で従業員がいる場合のマイナンバー取得・管理

従業員がいる事業主は、従業員(パート・アルバイトを含む)のマイナンバーを取得・保管する必要があります。 取得した従業員のマイナンバーは税と社会保険の手続きで使用します。

従業員やその家族のマイナンバーを必要書類へ記載し、関係機関(年金事務所や税務署)へ提出するという手続きを行います。 例えば、以下のような書類でマイナンバーの記載欄が設けられます。

給与所得の源泉徴収票、給与支払報告書、社会保険関係の書類など

ちなみに「マイナンバーカード」の「表面」は、本人の同意があれば誰でもコピーできます。 ただし、マイナンバーが記載される「裏面」は、コピーできるのが行政機関や雇用主など、法令に規定された者に限られています。

個人事業の確定申告とマイナンバーについて

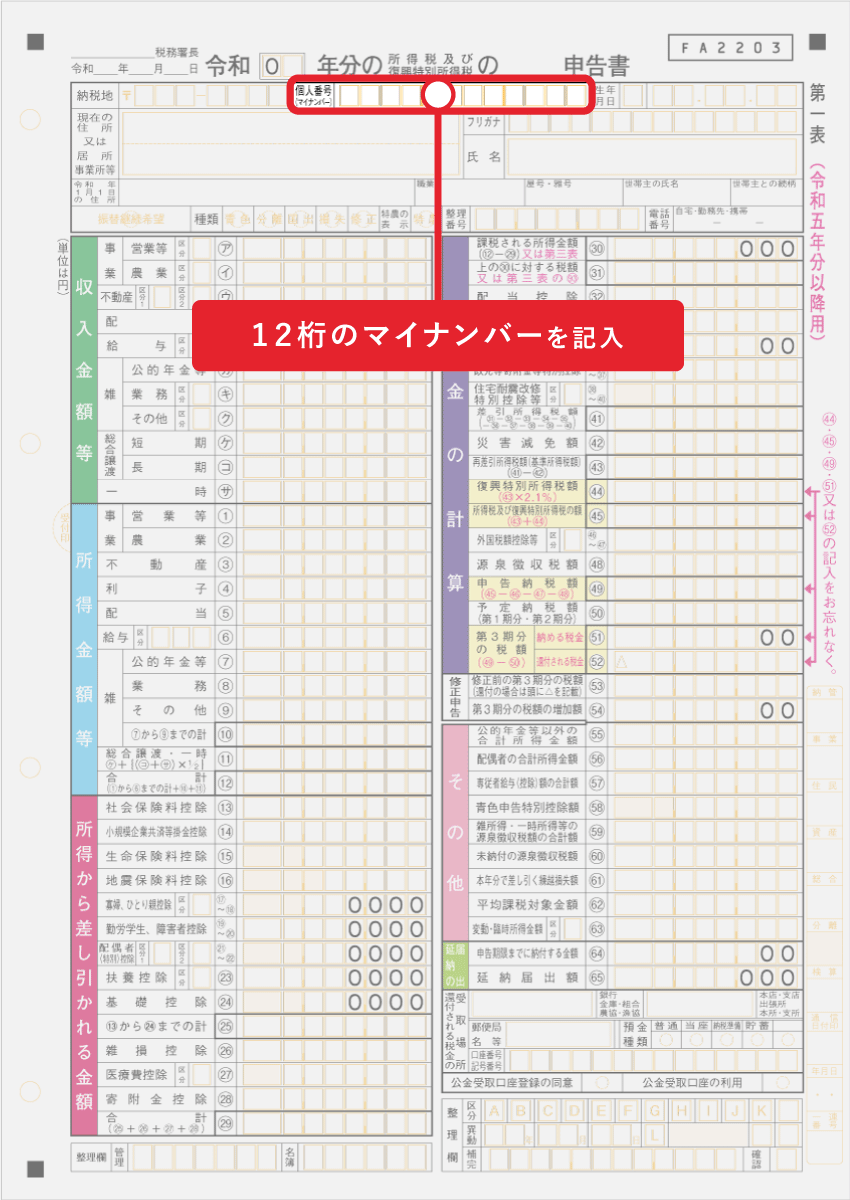

確定申告書では、まず第一表に個人事業主のマイナンバーを記入します。加えて、配偶者控除や扶養控除などを受ける場合には、第二表に該当者のマイナンバーも記入します。

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

個人事業主は、事業用のナンバーが割り当てられるわけではないので、 事業主本人に付与された12ケタの個人番号(マイナンバー)を記載すればOKです。 確定申告においては、マイナンバーの導入により、添付書類削減などのメリットがあります。