預金利息の勘定科目はどうする?個人事業主は「事業主借」で仕訳!

更新日 2024年7月17日

個人事業主の事業口座において、銀行から振り込まれる預金利息は「事業主借」の勘定科目で処理します。法人の場合は「受取利息」で仕訳しますが、個人事業では「事業主借」で帳簿付けしましょう。

>> 事業主貸・事業主借とは?

預金利息は「利子所得」に該当する

預金利息は、事業所得ではなく「利子所得」に該当します。 利子所得は、原則としてあらかじめ税金が差し引かれた上で振り込まれます (これを源泉分離課税といいます)。 平成25年1月1日から令和19年12月31日までは、一律で20.315%(所得税・復興特別所得税15.315%、地方税5%)が源泉徴収された上で振り込まれます。

すでに税金が差し引かれた状態で振り込まれるのに、これを収入にカウントしてしまうと、またそこに所得税がかかることになってしまいます。 なので、事業用口座で預金利息を受け取った場合は、単にプライベートな入金があったと考えて「事業主借」で処理するわけです。

ちなみに、株式会社などの法人の場合は、平成28年1月から利子割(金融機関等がお支払いする預金利息等から特別徴収する地方税5%)が廃止されました。現在、法人口座に振り込まれる預金利息は、国税15.315%のみ源泉徴収されます。 個人事業主の場合は、事業用口座でも20.315%が差し引かれています。

預金利息の帳簿づけ - 複式簿記での記帳例

例えば、93円の預金利息が事業用口座に振り込まれた場合、複式簿記での帳簿づけは以下のように行います。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 普通預金 93 | 事業主借 93 | 銀行利息 |

摘要は「銀行利息」でも「預金利息」でも構いません。複数の事業用口座があれば「◯◯銀行 利息」と入力してもよいです。

税引き前の利息が入金され、同時に国税と地方税が出金されている場合も

銀行によっては、税金が引かれる前の利息が入金され、 同日に国税と地方税が差し引かれている場合があります。 この場合は通帳にそのように記載されているので、見れば分かるはずです。 (平成25年1月1日から令和19年12月31日までは、国税15.315%・地方税5%)

この場合は、預金利息を上記のように「事業主借」の勘定科目で帳簿付けし、 国税と地方税はそれぞれ「事業主貸」の勘定科目で仕訳すればOKです。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 普通預金 115 | 事業主借 115 | 銀行利息(税引き前) |

| 20XX年5月20日 | 事業主貸 17 | 普通預金 17 | 銀行利息の国税 |

| 20XX年5月20日 | 事業主貸 5 | 普通預金 5 | 銀行利息の地方税 |

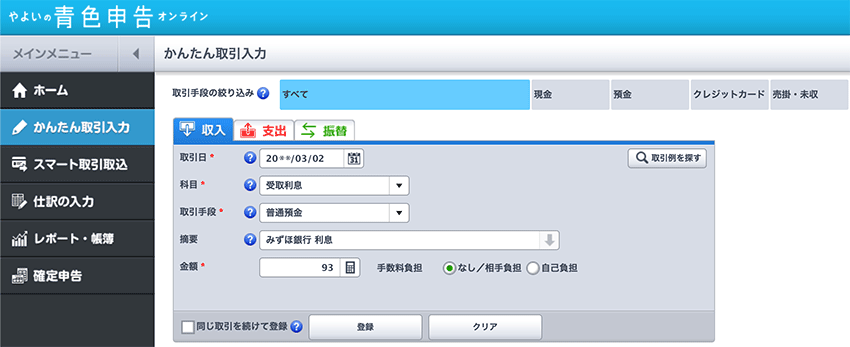

預金利息の帳簿づけ - 会計ソフトでの入力例

最新のクラウド型会計ソフトで帳簿づけをするともっと簡単です。 たとえば「やよいの青色申告 オンライン」の場合は、 あらかじめ「受取利息」という勘定科目が用意されているので、この勘定科目で記帳しましょう。 このソフトでは、下記のように帳簿づけします。

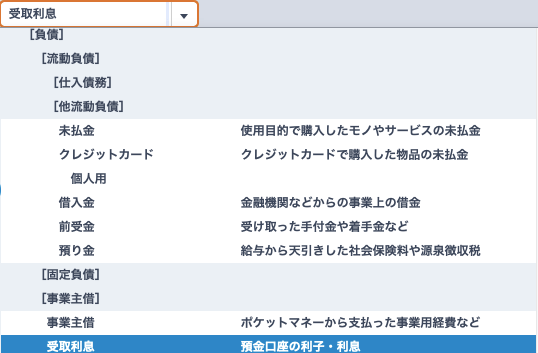

下図のように「やよいの青色申告 オンライン」では、事業主借に含まれる勘定科目として「受取利息」が位置づけられています。 受取利息という勘定科目で記帳しても、決算書のデータに収益や所得として反映されるわけではありませんので安心して下さい。

このように、個人事業用の会計ソフトに「受取利息」や「預金利息」といった名前で勘定科目があらかじめ用意されている場合は、その勘定科目を使って仕訳しましょう。