利子割引料とは - 内訳や按分について

更新日 2020年5月28日

個人事業での利子割引料とは?

利子割引料とは、事業用に借入をした際に支払う利息(金利手数料)や、手形の割引料などのことです。 例えば、事業用途で下記のような借入をするのであれば、これに関する返済の利息を「利子割引料」という勘定科目で経費計上できるということです。

- 銀行融資

- 消費者金融

- 個人からの借入

- 自動車ローン

- 住宅ローン

利子割引料の消費税区分は「非課税」です。 消費税の課税の対象になじまない資金の流れに関する取引などは非課税とされており、 利子割引料はこれにあたります。

同じ意味で「支払利息」といった勘定科目を用いることもあります。この違いは気にする必要はありません。 ただ、白色申告で提出する収支内訳書、青色申告で提出する青色申告決算書には、「利子割引料」の名前で経費の項目が設けられているので、迷うようなら「利子割引料」で仕訳するのがおすすめです。

- 利子と利息の違いは?

- 一般的には「利子」も「利息」も同じ意味で使われる。 使い分けがされる場合、お金を借りた側が支払うものを「利子」、お金を貸した側が受け取るものを「利息」という見方もある。 (本ページでは「利息」という表現で統一している)

決算書の「利子割引料の内訳」について

白色申告で提出する収支内訳書の2ページ目、青色申告で提出する青色申告決算書の3ページ目には、それぞれ利子割引料の内訳記入欄があります。

| 収支内訳書 2ページ目 | 青色申告決算書 3ページ目 |

|---|---|

|

|

これら決算書の「利子割引料の内訳」は、金融機関以外の個人や法人からの借入金の利息がある場合にだけ記入します。金融機関へ支払う利息については、記入の必要はありません。

例えば、親戚や友人、知人などに事業用の資金を借りた場合にこちらの記入欄を利用します。 金融機関ではない法人からお金を借りた場合にも同様です。 ただし、生計をともにしている親族に対して支払う借入金の利息に関しては、利子割引料として必要経費にすることはできません。

ちなみに、お金を貸し付ける側から見ると、下記の扱いになります。

- 個人が、友人などへ個人的にお金を貸し、返済の利息を受け取る場合は「雑所得」

- 法人が、本業以外の活動としてお金を貸し、返済の利息を受け取る場合は「営業外収益」

事業用・私用の両方で使っているものは按分して利子割引料にする

例えば、自動車をローンで購入して事業用・私用の両方で使っている場合には、 自動車ローンの分割手数料(利子割引料)も自動車の使用率などをもとに按分して算出します。

自動車を事業用として30%使っている場合には、自動車ローンの金利の30%を「利子割引料」として経費に計上します。 私用で使っている70%分は「事業主貸」で処理すればOKです。

ちなみに、自動車ローンの分割手数料は上述のように「利子割引料」として経費にしますが、 自動車税は税金なので、「租税公課」の勘定科目で経費にします。こちらも利用している割合にもとづいて按分をします。

利子割引料の仕訳例 ①

購入した自動車のローンを支払っている場合の仕訳例です。 この自動車を100%仕事用として利用している場合は、以下のように仕訳します。 この月に返済する自動車ローンの金額が101,000円(このうち利息分が1,000円)の場合。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 借入金 100,000 | 普通預金 101,000 | 自動車ローン返済 |

| 利子割引料 1,000 | 利息分 |

この仕訳は「銀行口座から支払ったので、普通預金が101,000円減った。そして、借入金100,000円が減って、利子割引料という経費が1,000円増えた」ということを表します。>> 仕訳の基本をおさらい

ちなみに、金融機関からの借入であれば「借入金」で計上します。 ディーラー系ローンでの分割払いの場合は「未払金」で計上します。

利子割引料の仕訳例 ②

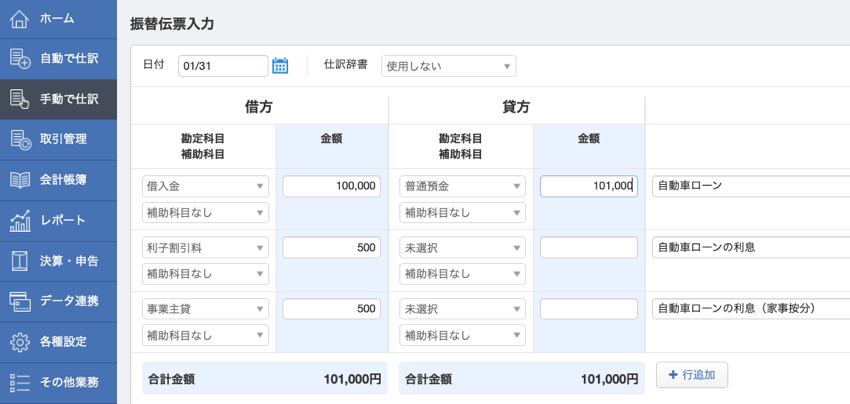

上記は、自動車を仕事用途だけで使っている場合でした。 自動車を50%仕事で、50%はプライベートで使っている場合は、利子割引料を家事按分をします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月20日 | 借入金 100,000 | 普通預金 101,000 | 自動車ローン |

| 利子割引料 500 | ローン利息 | ||

| 事業主貸 500 | ローン利息 (家事按分) |

この例の場合、半分は仕事・半分はプライベートで自動車を使っています。 ですので、自動車ローン利息のうち半分は利子割引料として経費に、 もう半分は事業主のプライベートな支出として「事業主貸」で仕訳しています。

会計ソフトで帳簿づけすると下記のようになります。

「マネーフォワード クラウド確定申告」で帳簿づけした場合の仕訳例です。 「行追加」ボタンを押すことで、このように複数行の複合仕訳を行うことができます。

>> マネーフォワード クラウド確定申告

>> 個人事業で使う必要経費の種類一覧へ

>> 租税公課とは?自動車税や個人事業税などの仕訳について