支払調書・源泉徴収票・法定調書の違いを分かりやすく

更新日 2023年1月04日

法定調書・支払調書・源泉徴収票の概要

まず、大きな概念として「法定調書」があります。法定調書には、様々な書類が含まれています。

- 法定調書とは?

- 法定調書とは、税法等に基づいて税務署が適正な課税を確保することを目的に提出を義務付けている書類。

支払調書や源泉徴収票は「法定調書」の一部です。支払調書は「報酬、料金、契約金及び賞金の支払調書」「不動産の使用料等の支払調書」など、数十種類あります。

- 支払調書とは?

- 支払調書とは、特定の支払いをした事業者が、その明細を書いて税務署に提出する書類のこと。支払いを受けた者がきちんと申告しているかどうかを税務署が照らし合わせるために利用される。

源泉徴収票には「給与所得の源泉徴収票」や「退職所得の源泉徴収票」などの種類があります。いずれも、従業員のいない個人事業主には関係しません。

- 源泉徴収票とは?

- 源泉徴収票とは、給与などの支払いをする者が、その支払額と源泉徴収した所得税額を証明する書類のこと。

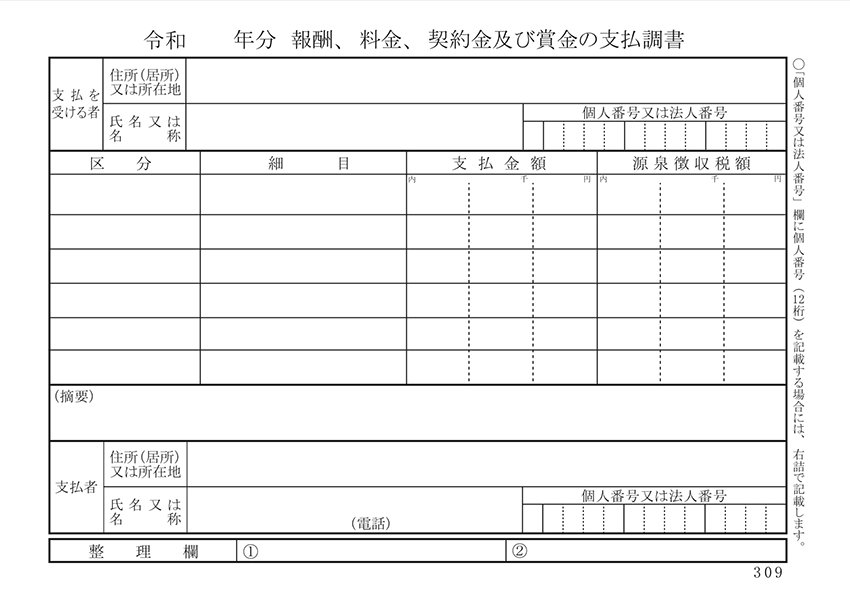

個人事業主にとっての支払調書とは?

支払調書にも様々な種類がありますが、多くの個人事業主にとって重要なのは「報酬、料金、契約金及び賞金の支払調書」です。一般に、支払調書という時にはこの書類を指していることが多いので、以降、支払調書という時にはこれのことを指していると考えて下さい。

例えば、フリーランスのデザイナーAさんが法人企業から作画の仕事を受注した場合。法人企業は「源泉徴収義務者」なので、報酬を支払う際に源泉徴収をする必要があります。

- 源泉徴収とは?

- 源泉徴収とは、給与や外注先への報酬などの支払い側が、あらかじめ所得税を差し引くことを指します。 差し引いた税金は、支払い側が税務署に納付しておきます。

これは所得税の仮払いです。源泉徴収される税金を、正確には源泉所得税と呼びます。一般には源泉徴収税などと呼ばれています。

企業が源泉徴収した所得税は、そのデザイナーAさんの前払いの所得税として税務署にあらかじめ納められます。1年の間に同じ企業からいくつか仕事を依頼されたとしましょう。その都度、企業は報酬から差し引いた所得税をあらかじめ税務署へ納める事になっています。

報酬の支払側である企業は、一定以上の支払金額になれば、1年分をまとめたものを「支払調書」に記載して税務署に提出する義務があります。これは翌年の1月31日までに税務署へ提出しなければなりません。「フリーランスのAさんにこれだけの報酬を出して、これだけの源泉徴収税をあらかじめ納めました」というのが支払調書です。

多くの企業は税務署へ支払調書を送るだけでなく、Aさんにも支払調書を送ってくれます。一般的に、確定申告前の1月中旬~下旬頃に送ってくれます。Aさんへ支払調書を送るのは義務ではありませんが、日本の商慣習として多くの企業が支払調書を送ってくれることになっています。

>> 支払調書はいつ送られてくる? 送付時期・提出の義務について

逆に、個人事業主のあなたが源泉徴収義務者の場合には、フリーランスのAさんにデザインなどの仕事を依頼するときは源泉徴収をする立場となり、支払調書を作成する必要があります。

個人事業主にとっての源泉徴収票とは?

源泉徴収票のうち、最も重要なのは「給与所得の源泉徴収票」です。アルバイトやパート・青色専従者などがおらず、一人で仕事をしている個人事業主・フリーランスの方には源泉徴収票は関係ありません。

個人事業主・フリーランスの方が企業から仕事を請け負って源泉徴収をされる場合には、基本的に「支払調書」が使われます。 (個人事業主でありながらどこかに勤務している場合には、その会社から「源泉徴収票」が発行されます。)

- 給与所得の源泉徴収票 → 給与の支払額と源泉徴収した所得税額を証明する書面

- 退職所得の源泉徴収票 → 退職金の支払額と源泉徴収した所得税額を証明する書面

- 公的年金等の源泉徴収票 → 年金などの支払額と源泉徴収した所得税額を証明する書面

従業員がいる個人事業主は、従業員に給与を支払う際に源泉徴収をする必要があります。 「給与所得の源泉徴収票」に必要事項を書き込んで、給与の支払いをした翌年の1月31日までに税務署へ提出する義務があります。