報酬が源泉徴収された場合の帳簿付けや計算方法

更新日 2024年7月17日

報酬から源泉徴収される場合

個人事業主のあなたが外部から仕事を請け負うときに、以下の両方が当てはまる場合には、報酬を支払ってくれる会社など(以下、会社)に源泉徴収をしてもらうことになります。 もしどちらかが当てはまらなければ、会社が源泉徴収する必要はありません。

- あなたの仕事への対価が「源泉徴収が必要な報酬・料金等(以下、報酬)」に該当する場合

- 報酬を支払ってくれる相手が源泉徴収義務者である場合

この両方に当てはまる場合には、支払い側である会社に源泉徴収してもらい、税金が差し引かれた上で入金があります。 このようにして差し引かれる税金を「源泉所得税」と呼びます。「源泉徴収税」「源泉税」などと表現されることもあります。

支払い側も個人事業主の場合は源泉徴収をする義務がないこともあり、 その場合には源泉徴収なしで、そのままの金額を受け取って問題ありません。

報酬が源泉徴収されて支払われる例 - 源泉所得税の計算方法

例えば、10,000円の仕事を請け負った場合、源泉徴収税額の計算方法にしたがって報酬に税率をかけます。 2013年〜2037年までは復興特別所得税が加算されるので、税率10.21%です。

報酬 × 10.21% = 源泉所得税額(←支払い金額が100万円以下の場合はこの計算)

10,000 × 10.21% = 1,021円

この1,021円が源泉所得税です。 あなたに仕事を発注した会社が、あなたに代わってあらかじめ税務署に納税することになります。 そして、この源泉所得税額を差し引いた金額が、あなたの手取り金額になります。

10,000 − 1,021 = 8,979円

この場合は8,979円が、実際にあなたの預金口座に入金されるか、現金として受け取れる金額となります。 なお、源泉所得税は税金の前払いなので、払いすぎた状態の場合、還付申告をすればあなたに戻ってきます。

源泉徴収された上で受け取った報酬の帳簿づけ

【複式簿記の場合の帳簿づけ例】

デザイナーがA社のデザインを100,000円で請け負った場合

白色申告・青色申告のどちらも、基本的に「発生主義」で帳簿付けする必要があるので、原則としては、仕事を終えて納品するタイミングの日付で、まず以下のように帳簿づけします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 売掛金 100,000 | 売上高 100,000 | A社 デザイン料金 |

そして、実際にお金が振り込まれた日付で以下のように仕訳します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月10日 | 普通預金 89,790 | 売掛金 100,000 | A社 デザイン料金 売掛金の回収 |

| 事業主貸 10,210 | A社 デザイン料金 源泉所得税 |

クライアントであるA社が源泉徴収した金額10,210円は、事業主貸で計上します。 (事業主貸ではなく、仮払源泉税や仮払税金といった勘定科目で仕訳しても構いません。その場合は、決算のタイミングで事業主貸へ清算をします。)

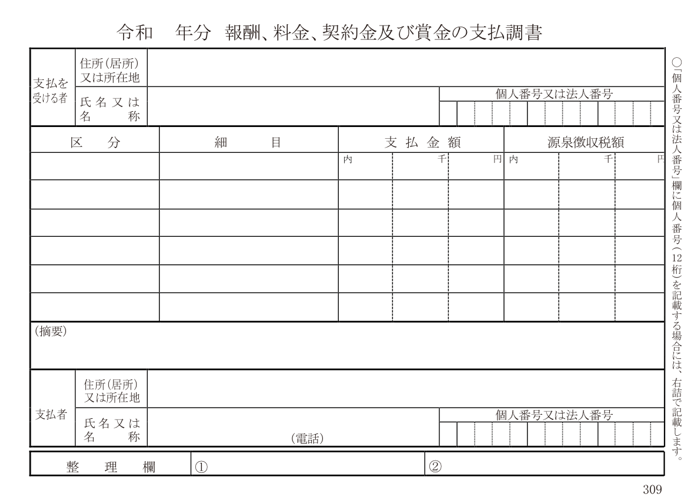

源泉徴収した会社から送られてくる支払調書

仕事を発注してくれた会社から、翌年の1月頃に「支払調書」が送られてきます。 これに、その会社から実際に支払われた金額と源泉徴収された金額が記載されています。 ちなみに、支払調書を送るのは必ずしも義務ではないので、会社によっては送ってこない場合もあるかもしれません。なければないで、OKです。

実際に、Amazonアソシエイト・プログラムが、業務簡素化のために支払い調書の送付を停止してちょっとした話題になったことがあります。 しかし先述の通り、アマゾンが個人事業主へ支払調書を送る義務はありませんし、報酬を受けた個人事業主が支払調書を税務署へ提出する義務もないので、法的には何の問題もありません。

送られてきた支払調書は、税務署に行って確定申告をする場合は添付書類台紙にのりづけして添付するのが一般的ですが、 支払調書は添付しなければならないわけではありません(確定申告書への添付が義務づけられている書類は所得税法第120条に列挙されていますが、支払調書はこれに該当しません)。

添付が義務ではないのですが、商慣習として添付されるものなので、添付しないと税務署員から催促されてしまう事もあるようです。

法的には提出の義務がありませんが、あれば出し惜しみせず、添付して確定申告しましょう。

「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数 - 国税庁

>> 個人事業主の源泉徴収に関するまとめ

>> 源泉所得税と消費税の請求について

>> 支払調書が送られてこない場合はどうする?