白色申告の帳簿付け【個人事業主】単式簿記のやり方・帳簿の保存期間など

更新日 2026年7月21日

個人事業主・フリーランス向けに、白色申告の帳簿付け方法を具体的に解説します。記事の後半では、白色申告におすすめの会計ソフトも紹介しています。

- 白色申告の帳簿付けとは?

- 白色申告の帳簿付け方法【単式簿記】

- 具体例① 収入を記帳するとき

- 具体例② 必要経費を記帳するとき

- 確定申告で提出する書類

- 帳簿の保存期間・保存方法

- 【補足】白色申告の記帳義務化について

- まとめ

白色申告の帳簿付けとは?

- 「収入」と「必要経費」を記録する

- 家計簿のような形式でOK(単式簿記)

- 1年分の帳簿を集計して確定申告する

- 帳簿は5~7年保存しておく

白色申告では、収入や必要経費に関わる取引を帳簿付けしていきます。そして、1年分の記帳内容をもとに「収支内訳書」や「確定申告書」を作ります。

白色申告の個人事業主は「単式簿記」という形式で帳簿付けをします。これは、一般的な家計簿などに似た記帳方法です。青色申告で基本となる「複式簿記」と比べると、専門的な知識もそれほど必要ありません。

白色申告の帳簿付け方法【単式簿記】

白色申告では、ひとまず「収入」と「必要経費」が記録できていればOKです。青色申告では「〇〇帳と△△帳を作る」と決まっていますが、白色申告にそのようなルールはありません。

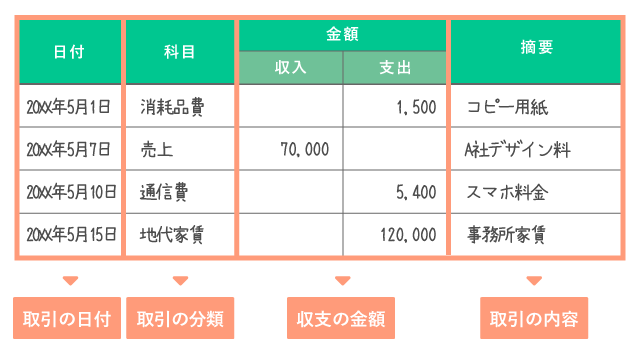

収入や必要経費を帳簿付けする際は、主に「日付・科目・金額・摘要」の4項目を記録します。

白色申告で記帳する内容(単式簿記の例)

| 日付 | その取引が行われた日付を記入する 報酬を受け取った日付や、経費を支払った日付を書く |

|---|---|

| 科目 | その取引の内容に適した科目(勘定科目)を記入する 売上・仕入・消耗品費・通信費・地代家賃など >> 必要経費の勘定科目一覧 |

| 金額 | その取引による収支の金額を記入する 基本的には「消費税込み」の金額を書く |

| 摘要 | その取引の内容をざっくり記入する あとから見返したときに取引の概要が分かればよい |

記帳方法は、会計ソフト・エクセル・紙など、基本的になんでもOKです。ただ、やはり会計ソフトを使うのが圧倒的にラクです。白色申告なら、無料で使い続けられるソフトもあります。

>> 白色申告におすすめの会計ソフト【比較一覧】

ここからは、無料で使える会計ソフトの「やよいの白色申告 オンライン」を例に、会計ソフトで帳簿付けする流れを解説していきます。

白色申告の記帳例① 収入を帳簿付けするとき

たとえば、フリーランスのデザイナーが、取引先から70,000円の報酬を受け取ったときは、以下のように入力します。

【記帳例】報酬が振り込まれたとき

「やよいの白色申告 オンライン」の帳簿付け画面

パパっと帳簿付けしたいときは、取引日・科目・金額の3つを入力するだけでも大丈夫です。ほとんどの項目は選択式なので、すべて入力するとしても手間はかかりません。

ちなみに、小売店や飲食店の場合、一客ごとの売上を別々に帳簿付けする必要はありません。白色申告では、1日分の売上をまとめて記帳してもよいとされています。

白色申告の記帳例② 必要経費の帳簿付け

たとえば、仕事用のコピー用紙を買ったときは、下記のように入力して帳簿付けをします。

【記帳例】必要経費を現金で払ったとき

「やよいの白色申告 オンライン」の帳簿付け画面

必要経費にはたくさんの科目がありますが、基本的に「コレは〇〇費じゃなきゃダメ」という明確なルールはありません。常識的な範囲で使い分けができていればOKです。

必要経費の勘定科目(主な例)

| 旅費交通費 | 移動費や出張時の宿泊費など 例:電車賃、バス代、タクシー代、駐車場代 |

|---|---|

| 通信費 | 通信のために必要な料金 例:ネット料金、電話料金、切手代、はがき代 |

| 接待交際費 | 取引先などとの関係維持にかかる費用 例:取引先との飲食代、得意先への祝い金・贈答品 |

| 消耗品費 | 事業用の備品などの購入費用 例:文具、名刺、印鑑、10万円未満のパソコン |

| 地代家賃 | オフィスや店舗の賃借料や使用料 例:事務所・店舗家賃、月極駐車場料金、土地使用料 |

最近の会計ソフトでは、プルダウンメニューから科目を選択できるのが一般的です。ですから、科目を覚えておく必要はありません。その点、手入力 or 手書きで帳簿付けをする際は、科目が頭に入っていないといけないので大変です。

>> 個人事業主におすすめの会計ソフト【比較一覧】

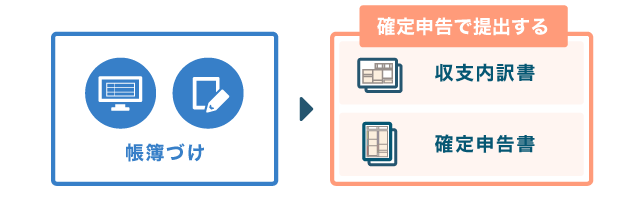

確定申告で提出する書類

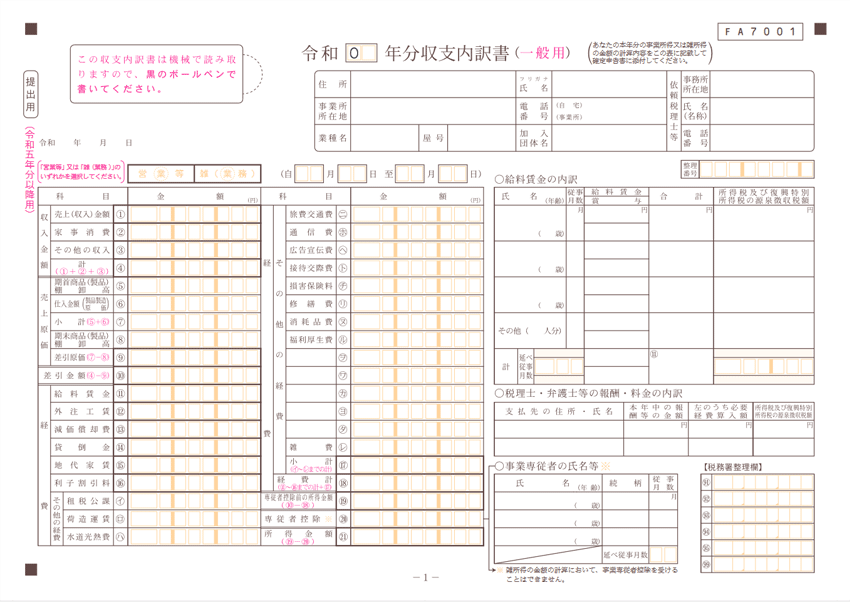

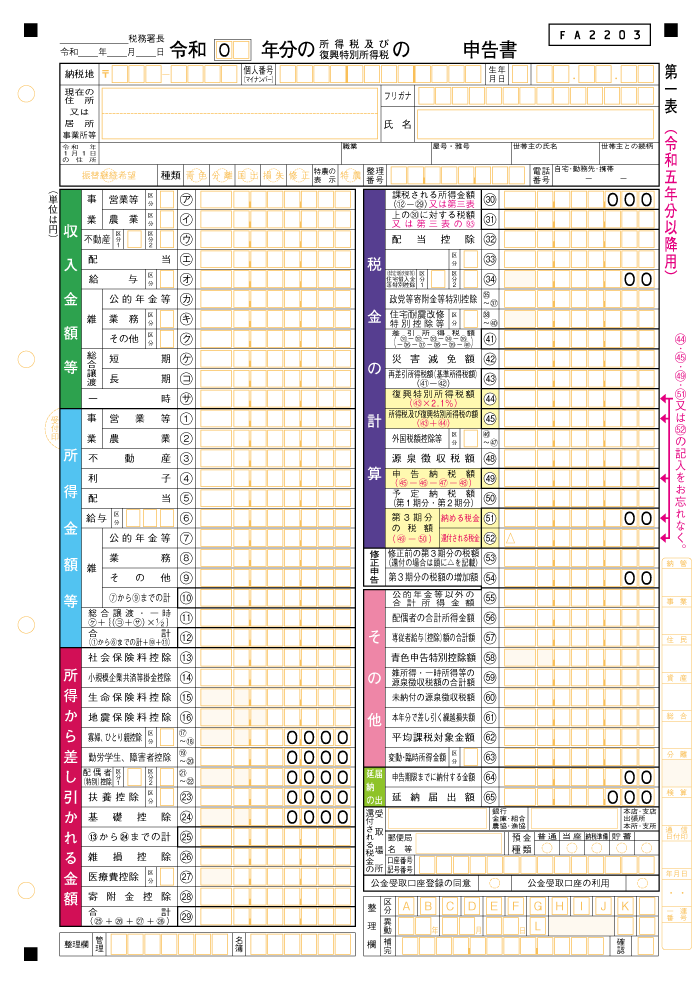

1年分の帳簿付けが終わったら、その内容をもとに確定申告の提出書類を作ります。白色申告の主な提出書類は「収支内訳書」と「確定申告書」です。

確定申告で提出する主な書類(白色申告)

| 収支内訳書 | 確定申告書 |

|---|---|

|

|

| 1年間の収入や経費を集計して 所得を算出する (2ページ構成) |

所得から控除などを差し引いて 納税額を算出する (2ページ構成) |

※ 所得とは、おおよそ「収入 - 必要経費」の金額を指す

会計ソフトを使っていれば、帳簿の内容をソフトが自動で集計してくれます。ですから、書類の大部分は自動で作成できます。たとえば「やよいの白色申告 オンライン」では、以下のような画面で申告書類をサクッと作れます。

確定申告書類の作成画面(やよいの白色申告オンライン)

| 収支内訳書の作成画面 | 確定申告書の作成画面 |

|---|---|

|

|

ちなみに「やよいの白色申告 オンライン」では、そのままオンラインで申告書類を提出することもできます(電子申告)。電子申告には、国税庁の「e-Taxソフト」などを使う方法もありますが、それよりも断然ラクです。

帳簿の保存期間・保存方法

確定申告の際、帳簿やレシートは提出しません。これらは、自分で一定期間にわたって保存しておく必要があります。保存期間は下記のように定められています。

帳簿や書類の保存年数(白色申告の場合)

| 収入金額や必要経費を記載した帳簿 (法定帳簿) |

7年保管 |

|---|---|

| その他の補助的な帳簿 (任意帳簿) |

5年保管 |

| 取引書類 (レシート・領収書・請求書・納品書・棚卸表など) |

実務上は、全ての帳簿を「7年間」保存しておけば間違いがありません。任意で作成したサブ的な帳簿に関しては「5年間」でもOKですが、まとめて管理しておいたほうが分かりやすいです。

帳簿はすべて紙で保存しておくのが基本です。しかし、会計ソフトなどで記帳している場合は、データのまま保存しておける場合もあります。帳簿の電子保存には一定の要件があるので、会計ソフト等の対応状況をよく確認しておきましょう。

【補足】白色申告の記帳義務化について

かつて白色申告者は、事業所得などの合計金額が300万円以下なら、帳簿付けをする必要がありませんでした。しかし、2014年からは、全ての白色申告者に「帳簿付け」と「帳簿や書類の保存」が義務付けられています。これが俗に言う「白色申告の記帳義務化」です。

から")

帳簿や証憑書類に不備があった場合でも、 記帳の義務を怠ったこと自体への罰則は特に規定されていません。しかし、帳簿や証憑書類がしっかり用意されていないと、税務調査が入ったときに「推計課税」を食らう可能性があります。

- 推計課税とは

- 財産や債務の状況など間接的な資料をもとにして、税務署長が納税者の納税額を決定できる仕組みのこと

帳簿などの証憑を残せていない場合には、税務署の推計によって、「証拠がないんだからこのぐらいね」と納税額を決定されてしまうわけです。結果的に、実際の利益に見合わない税金を課されて、大きく損をする可能性が高いです。

まとめ

白色申告の個人事業主にも、帳簿付けをする義務があります。確定申告につながる重要な作業なので、ルールを理解して適切に行いましょう。

白色申告の帳簿付けのポイント

- 白色申告では「収入」と「必要経費」に関する取引の記録が義務

- 主な記帳事項は、取引の「日付・科目・金額・摘要」の4つ

- 記帳方法は「単式簿記」でOK(一般的な家計簿のような形式)

- 小売店や飲食店などは、1日分の売上をまとめて記帳してもよい

- 確定申告では、1年分の帳簿をもとに「収支内訳書」と「確定申告書」を作る

- 確定申告のあとも、帳簿は「7年間」保存しておこう

白色申告の帳簿付けは、青色申告と比べるとカンタンです。しかし、科目の考え方や1年間の集計作業など、多少は簿記の知識が必要になる場面もあります。ですから、会計初心者の個人事業主には会計ソフトの利用をおすすめします。

本記事で紹介した「やよいの白色申告 オンライン」には、ずっと無料で使える「フリープラン」があります。その他のプランもリーズナブルなので、会計ソフトを試してみたい白色申告者におすすめです。(Windows・Macの両方に対応)

「やよいの白色申告 オンライン」の料金プラン

| フリープラン | ベーシックプラン | トータルプラン | |

|---|---|---|---|

| 料金 (税込) |

ずっと無料 | 12,650円/年 (初年度は無料) |

23,100円/年 (初年度は半額) |

| 帳簿付け | ○ | ○ | ○ |

| 自動記帳 | ○ | ○ | ○ |

| 申告書類の作成 | ○ | ○ | ○ |

| 電子申告(e-Tax) | ○ | ○ | ○ |

| ユーザーサポート | なし | ・メール ・チャット ・電話(年10回まで) |

・メール ・チャット ・電話(無制限) ・業務ヘルプデスク |

「ベーシックプラン」と「トータルプラン」は初年度だけ優待価格で利用できるので、最初はサポート対応のある上位プランから使い始めるのがおすすめです。2年目以降、帳簿付けに慣れてきてから「フリープラン」に切り替えれば、あとはずっと無料で使えます。

ちなみに「やよいの白色申告 オンライン」は青色申告に対応していません。が、青色申告対応の「やよいの青色申告 オンライン」にスムーズにデータを移行できます。「そのうち青色申告にしたいなぁ」という個人事業主も安心して使えます。

>> やよいの白色申告 オンライン(公式サイト)

>> 白色申告向けの会計ソフト【比較一覧表】

>> 白色申告も発生主義で記帳する? - 帳簿づけのタイミング