100円未満・1,000円未満切り捨てとは?端数切り捨ての計算例

更新日 2026年6月29日

「100円未満」は「99円以下」を指します。同じように「1,000円未満」は「999円以下」と同じ意味です。「未満」はぴったりの数を含めない、と覚えておきましょう。

「100円未満切り捨て」「1,000円未満切り捨て」とは?

| 100円未満切り捨て | 1,000円未満切り捨て | |

|---|---|---|

| 意味 | 99円以下の部分を 切り捨てる |

999円以下の部分を 切り捨てる |

| 例 | 12,345円 ↓ 12,300円 |

12,345円 ↓ 12,000円 |

「未満」はぴったりの数を含めません。ですから、「100円未満」とは「1〜99円」のことを指します。同様に「1,000円未満」は「1〜999円」のことです。「〇〇円未満切り捨て」という場合は、該当する端数をゼロにすればOKです。

税額計算における端数処理について

所得税・個人事業税・消費税・住民税・固定資産税などの計算では、まず課税標準額(税率をかける前の金額)から1,000円未満を切り捨てます。また、納税確定額からは100円未満を切り捨てます。

- 課税標準額からは「1,000円未満」の端数を切り捨てる

- 納税確定額からは「100円未満」の端数を切り捨てる

たとえば、課税標準額が「3,508,921円」の場合は、1,000円未満の「921円」を切り捨てます。そして、切り捨て後の「3,508,000円」に税率をかけて納税額を算出することになります。

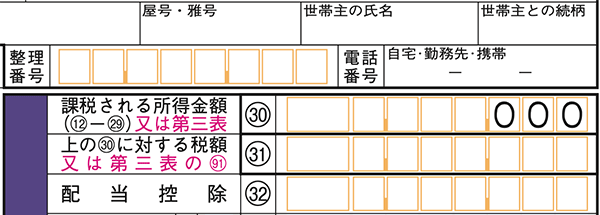

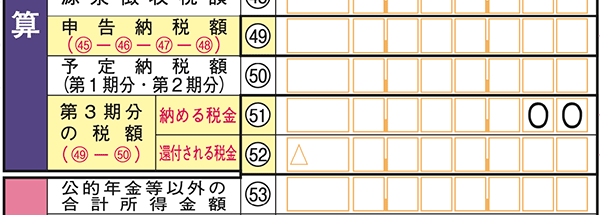

確定申告書類でも、端数切り捨ての項目には下のケタにあらかじめゼロが並んでいます。

| 課税標準額の下3ケタは切捨て (1,000円未満切り捨て) |

納税確定額の下2ケタは切捨て (100円未満切り捨て) |

|---|---|

|

|

ちなみに、還付を受ける場合(納めすぎた税金が戻ってくる場合)は、切り捨てせずに1円単位まで還付してもらえます。この点においては、納税者にとって有利な税制となっているわけです。

税額計算における切り捨ての計算例

- 所得税の計算式をおさらい

- 収入 − 必要経費 − 所得控除 = 課税所得金額

課税所得金額 × 税率 − 控除額 = 所得税額

売上 5,000,000円 経費 1,827,223円 控除 520,000円の場合

5,000,000 − 1,827,223 − 520,000 = 2,652,777(課税所得金額)

2,652,777 → 1,000円未満切り捨て → 2,652,000

2,652,000 × 10% − 97,500 = 167,700(所得税額)

ちなみに、平成25年から令和19年までは、復興特別所得税(2.1%)も合わせて納税します。

(基準所得税額 × 2.1% = 復興特別所得税額)

167,700 × 0.021 = 3,521(復興特別所得税額)

167,700円(所得税) + 3,521円(復興特別所得税) = 171,221円

171,221円 → 100円未満切り捨て → 171,200円(納付する税額)

特に、復興特別所得税は税率が2.1%で端数が出やすいので、 納税額の端数は切り捨てになることを覚えておくとよいでしょう。

【おまけ】消費税相当額の切り捨て・切り上げについて

上記の税金計算とは別に、商品の税込み価格を決定する際には、 商品価格に消費税を掛けて算出した金額の小数点以下を、どのように処理するのでしょうか?

結論から言うと、この処理はその事業者の任意で決めてよいことになっているので、 切り捨て・切り上げ・四捨五入、いずれにしてもOKです。

……(前略)……「税抜価格」に上乗せする消費税相当額に1円未満の端数が生じる場合がありますが、その端数をどのように処理 (切捨て、切上げ、四捨五入など)して「税込価格」を設定するかは、それぞれの事業者のご判断によることとなります。

総額表示Q&A Q9 - 財務省

消費税相当額の1円未満は「切り捨て」にしている会社が多いです。どうするか迷ったら切り捨てにしておきましょう。

例えば、商品金額155円・消費税率10%の場合

155円 × 1.1 = 170.5円

この場合は、0.5を切り捨てて「170円」に設定している会社が多いということです。

>> 確定申告書の書き方・記入例【個人事業主向け】

>> 個人事業主の税金納付スケジュール

>> 所得税の計算方法・税率・控除額について